李迅雷2022-10-09 08:57

![]()

今年以來,伴隨疫情后的全球經(jīng)濟(jì)復(fù)蘇、俄烏沖突及全球供應(yīng)鏈脫鉤的加速,美國及西方國家疫情期間“大水漫灌”的副作用逐步顯現(xiàn),歐美國家陷入高通脹泥潭。全球高通脹的演繹是否會形成類似20世紀(jì)70年代的長期“滯脹”,成為資本市場重點關(guān)注的話題。

中泰證券首席經(jīng)濟(jì)學(xué)家李迅雷和中泰證券研究所策略部負(fù)責(zé)人徐馳在《北大金融評論》上撰文指出,全球大類資產(chǎn)走勢難以復(fù)制過去通脹周期中的類似“美林時鐘”式的典型輪動周期,作為資本市場的核心——各國的股票市場也很難復(fù)制過去20年全球化時代大致“同漲齊跌”的模式,而是更體現(xiàn)出“此消彼長”的特點。

本文刊登于《北大金融評論》第13期。

全球會迎來類似20世紀(jì)70年代長期“滯脹危機(jī)”嗎?

今年以來,伴隨疫情后的全球經(jīng)濟(jì)復(fù)蘇、俄烏沖突及全球供應(yīng)鏈脫鉤的加速,美國及西方國家疫情期間“大水漫灌”的副作用逐步顯現(xiàn),歐美國家陷入高通脹泥潭。全球高通脹的演繹是否會形成類似20世紀(jì)70年代的長期“滯脹”,成為資本市場重點關(guān)注的話題。

從資本市場價格表現(xiàn)看,大宗商品價格既是驅(qū)動通脹周期的原動力,又是全球資本對未來通脹預(yù)期的最直接反映。過去幾個月,以鐵礦石、焦煤為代表的黑色系和以銅、鋁為代表的有色系商品早在二季度初期破位下跌,伴隨俄烏糧食協(xié)議達(dá)成和烏克蘭糧食外運,國際小麥和玉米價格已回到2月俄烏戰(zhàn)爭之前水平;同時,WTI原油價格也回到俄烏戰(zhàn)爭前90美元以下水平。可以認(rèn)為,一個季度前市場極為擔(dān)憂的下半年可能出現(xiàn)的全球糧食危機(jī)、石油危機(jī)正得到一定程度的化解。

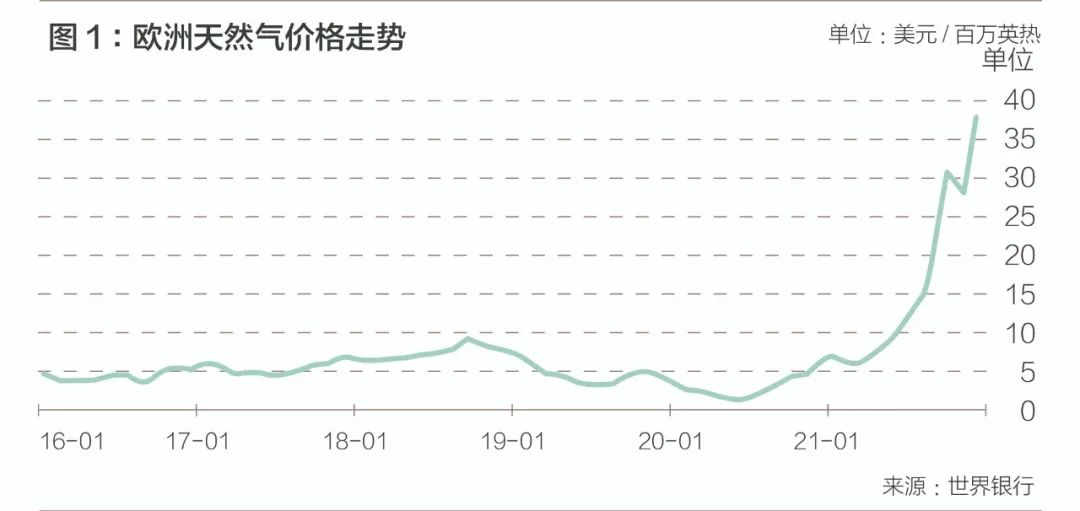

就年內(nèi)而言,天然氣或是唯一短缺較難解決的大宗商品,當(dāng)前荷蘭234.50歐元/兆瓦時的天然氣價格已接近歷史最高紀(jì)錄,且預(yù)計在今年冬季或進(jìn)一步惡化。但如果我們將視野展望到未來3-5年會發(fā)現(xiàn):天然氣很難出現(xiàn)上世紀(jì)70年代“大滯脹”時期原油那樣的長期短缺。例如,當(dāng)前歐盟已與卡塔爾、阿塞拜疆、哈薩克斯坦等國簽訂了長期增產(chǎn)協(xié)議,到2027年,僅卡塔爾一國就將增建6條液化天然氣生產(chǎn)線,每年約增產(chǎn)700億立方米,基本上覆蓋俄烏沖突前俄羅斯向歐洲的全部天然氣出口量。

因此,長期而言,市場擔(dān)憂的類似70年代全球長期“滯脹”危機(jī)出現(xiàn)的概率并不大,預(yù)計明年春季后,伴隨能源類商品供求的改善以及歐美經(jīng)濟(jì)的衰退,本輪全球高通脹的“緊張局勢”或逐步改善。

美國通脹“最高點”或已現(xiàn),但美聯(lián)儲“鷹派”加息仍在路上

本輪全球通脹最直接影響機(jī)制仍在于:通過美聯(lián)儲的政策調(diào)整從而影響全球流動性變化。美國7月末季調(diào)CPI同比增長8.5%,其中交通運輸項同比增長16.4%,住宅項同比增長7.4%,成為除能源和食品飲料外美國通脹的主導(dǎo)因素,其背后則分別對應(yīng)著以油價為表征的能源價格和以非農(nóng)就業(yè)為表征的工資收入。

伴隨原油價格于6月見頂,7月美國通脹亦從9.1%向8.5%環(huán)比回落,可以預(yù)見,6月美國CPI 9.1%或是其環(huán)比最高點,下半年美國通脹整體將呈現(xiàn)見頂回落態(tài)勢。這也是7月美聯(lián)儲議息中出現(xiàn)“在某個時候放慢加息步伐可能會變得合適”表述的這種“二階拐點”的原因,即美聯(lián)儲仍處于鷹派的加息縮表路徑之上,但對大幅加息態(tài)度開始出現(xiàn)“松動”。

盡管美國通脹環(huán)比高點或已逐漸顯現(xiàn),但至少在可以預(yù)期的未來半年至一年過程中,美國通脹的回落速度較以往歷史周期將更“一波三折”,其原因在于:美國“工資-通脹螺旋”已在上演。由于上述支撐美國工資上漲的因素具有較強的“剛性”,本輪美國通脹回落斜率較以往周期將顯著放緩,且難以回到3%以下合意水平。這意味著美聯(lián)儲至少在未來半年至一年仍處在持續(xù)加息甚至是“鷹派”加息的軌道。直到加息使美國經(jīng)濟(jì)進(jìn)入真正意義上的衰退,或才能打破這一美國“工資—通脹”的“螺旋”。

本輪全球通脹的“黑天鵝”:四季度歐洲天然氣危機(jī)與主權(quán)債務(wù)風(fēng)險

盡管我們提到,從長期看,對于本輪全球通脹無需過于擔(dān)心,并且美國通脹或見頂回落,但這并不意味著本輪通脹對全球經(jīng)濟(jì)和資本市場影響的最大階段已經(jīng)過去。與國內(nèi)密切關(guān)注的美國通脹風(fēng)險相比,本輪通脹最可能產(chǎn)生次生風(fēng)險的地方可能在于被忽視的歐洲,即德國天然氣危機(jī)引發(fā)意大利等主權(quán)債務(wù)危機(jī)的風(fēng)險。

德國天然氣危機(jī)風(fēng)險早在2014年就已悄然醞釀。由于日本福島核電站泄漏,各國雖認(rèn)為核電已不是安全能源,但這一輿論僅僅停在紙面上。而德國為迎合民意,對德國核電站進(jìn)行了“一刀切”關(guān)停。由于當(dāng)時德國核電占全國能源比重超過30%,默克爾從俄羅斯大量進(jìn)口天然氣以彌補核電“一刀切”關(guān)停后留下的巨大能源供求缺口,這為德國的能源結(jié)構(gòu)安全留下隱患。

俄烏沖突下,俄羅斯以各種“故障”為由大幅降低對歐洲天然氣輸送:7月底,俄羅斯在獲得了加拿大提供的渦輪機(jī)后仍然將 “北溪一號”向歐盟輸送的天然氣單日供氣量減少至原來的20%左右。伴隨冬季歐洲天然氣用氣高峰的到來,這種短期嚴(yán)重的能源供求缺口將對歐洲經(jīng)濟(jì)乃至社會生產(chǎn)產(chǎn)生極大的壓力。那么,俄羅斯冬季天然氣供應(yīng)限制如果持續(xù)加碼將產(chǎn)生哪些影響?

首先,歐盟各國內(nèi)部測算認(rèn)為,一旦俄羅斯對歐盟完全“斷氣”,視各國對俄羅斯天然氣依賴程度的不同,每個居民家庭一年會增加100-300歐元的支出,考慮到歐盟成員國的人均GDP從最低約9000美元到最高近14萬美元不等,且社會基尼系數(shù)較低,故這種損失從社會角度而言仍屬可承受范圍。

同時,歐洲各國已對冬季可能產(chǎn)生的天然氣斷氣危機(jī)做了提前應(yīng)對:截至目前包括法國在內(nèi)的多數(shù)歐洲國家,冬季天然氣儲備已達(dá)80%-90%。

其次,就年內(nèi)能源緊張局勢對歐元區(qū)經(jīng)濟(jì)的影響而言,歐盟雖與卡塔爾等國簽訂了增產(chǎn)協(xié)議,意在覆蓋長期能源供給缺口,但對這個冬季來說,仍是“遠(yuǎn)水難解近渴”。歐盟各國年內(nèi)或主要通過需求側(cè)控制的辦法來緩解能源緊張局勢,包括:歐盟已經(jīng)推出的自8月1日起,將天然氣需求在過去5年平均消費量的基礎(chǔ)上減少15%。伴隨冬季天然氣缺口的到來,預(yù)計還會有更多更嚴(yán)格的此類措施被陸續(xù)推出。

但客觀地說,德國作為全球赤字率控制最為嚴(yán)格、財政狀況最為良好的發(fā)達(dá)國家之一,近年來德國政府部門杠桿率在主要發(fā)達(dá)國家中保持較低水平,其2021年政府部門杠桿率為69.5%,處于全球較為安全水平。雖然今年經(jīng)濟(jì)下行壓力較大,但出現(xiàn)“黑天鵝”風(fēng)險的概率并不大。

然而,風(fēng)險往往暴露在最脆弱的一環(huán)。

作為在2012年歐債危機(jī)中受影響最大的“歐豬五國”(PIIGS)之一,意大利面臨的壓力或不小于德國。天然氣作為意大利最主要的能源,在意大利初級能源消費中占比超過40%,且對外依存度超過90%。俄烏沖突背景下,俄羅斯天然氣供應(yīng)不確定性不斷加大,與德國相比,意大利所面臨的經(jīng)濟(jì)下行壓力和能源短缺形勢更為嚴(yán)峻。

更重要的是,作為歐元區(qū)中債務(wù)狀況最糟糕的經(jīng)濟(jì)體之一:意大利2021年政府部門杠桿率達(dá)151%,在歐洲邊緣國中處于較高水平;2021年全年財政赤字率7.2%,2022年7月政府負(fù)債率130.57%,均遠(yuǎn)超《穩(wěn)定條約》規(guī)定的3%赤字上限和60%債務(wù)上限。在后歐債危機(jī)時代,意大利政府往往需要通過不斷“借新還舊”發(fā)債才得以維持運作。

歐債危機(jī)爆發(fā)后,為幫助歐元區(qū)恢復(fù)擔(dān)保債券市場的長期融資功能,歐洲央行提出了直接貨幣交易計劃(OMTs),允許歐洲央行以嚴(yán)格的約束條件在二級市場上無限量購買歐元區(qū)內(nèi)各成員國的主權(quán)國債,起到“最后貸款人”的作用,作為意大利政府債券的最大購買者,歐洲央行對意大利政府發(fā)債提供了擔(dān)保;同時,在歐債危機(jī)后建立的永久性救助機(jī)制:歐洲穩(wěn)定機(jī)制(ESM)也為意大利等歐洲邊緣國家在發(fā)生債務(wù)違約時提供援助。

而今年冬季俄羅斯限制天然氣供給降低了德國和整個歐元區(qū)的經(jīng)濟(jì)增長,并大幅增加了歐盟包括新能源轉(zhuǎn)型、難民救助等方面的財政支出,從而降低了歐洲央行整體的救助能力。在此基礎(chǔ)上,意大利政府的換屆或可能成為誘發(fā)債務(wù)風(fēng)險的重要導(dǎo)火索。從目前民調(diào)情況看,極右翼的意大利兄弟黨領(lǐng)導(dǎo)的中右翼聯(lián)盟有望勝出。由于意大利極右翼政黨本身的“反歐盟”屬性以及“放棄對俄羅斯制裁”等親俄主張,屆時很可能與歐盟當(dāng)局發(fā)生強烈的沖突,使得財政能力本已受到制約的歐洲央行進(jìn)一步降低購買意大利債務(wù)的意愿。

也就是說,四季度,意大利很有可能面臨整體經(jīng)濟(jì)因天然氣危機(jī)受到劇烈沖擊,亟需財政支持的同時,反而由于政府換屆而出現(xiàn)發(fā)行債券受限的“被動緊縮”,進(jìn)而引發(fā)意大利主權(quán)債務(wù)風(fēng)險。而2012年歐債危機(jī)之后“歐豬五國”(PIIGS)的“互保機(jī)制”,即:一旦作為歐盟主要成員國之一的意大利出現(xiàn)債務(wù)風(fēng)險,市場恐慌情緒或進(jìn)一步向其他歐洲重債國擴(kuò)散,在歐洲穩(wěn)定機(jī)制救援能力和歐洲央行新工具“火力有限”的情況下,又可能反過來造成一國債務(wù)風(fēng)險向希臘、西班牙等其他財政狀況不佳的歐元區(qū)蔓延的風(fēng)險,最終可能再次釀成類似2012年式的歐元區(qū)整體債務(wù)風(fēng)險。

“此消彼長”:“與眾不同”的通脹周期下全球金融將如何選擇?

歐美大通脹的演繹、歐洲天然氣危機(jī)和債務(wù)危機(jī)等錯綜復(fù)雜的環(huán)境,將對全球資金的選擇,即對全球大類資產(chǎn)配置產(chǎn)生哪些影響?

全球大類資產(chǎn)走勢難以復(fù)制過去通脹周期中的類似“美林時鐘”式的典型輪動周期,作為資本市場的核心——各國的股票市場也很難復(fù)制過去20年全球化時代大致“同漲齊跌”的模式,而是更體現(xiàn)出“此消彼長”的特點。即今年以來,特別是俄烏沖突后,A股與歐美股市呈現(xiàn)明顯的反向相關(guān)性:3-4月歐美股市大反彈時,A股持續(xù)下跌;5-6月,A股逆著美聯(lián)儲強硬加息和歐美股市大跌的風(fēng)險走出“獨立行情”。

以上證綜指和標(biāo)普500為例,2000-2021年間,上證綜指和標(biāo)普500相關(guān)系數(shù)為0.51,俄烏沖突爆發(fā)后,3-4月兩指數(shù)的相關(guān)系數(shù)減少至0.24,“同漲同跌”模式有所弱化;5-6月上證綜指和標(biāo)普500相關(guān)系數(shù)為-0.29,代表A股和美股“同漲同跌”模式被打破,A股走出“獨立行情”。

歐美高通脹引起的加息潮來臨,全球整體流動性處于收縮通道,存量資金或只能在各個池子里進(jìn)行騰挪,故而呈現(xiàn)出“此消彼長”的情況。展望四季度,由于歐洲天然氣和主權(quán)債務(wù)風(fēng)險加劇,這種“此消彼長”效應(yīng)或?qū)⒎崔D(zhuǎn),此時A股又可能像5-6月一樣成為全球資金階段性的避險地。

因此,隨著明年美國經(jīng)濟(jì)進(jìn)入衰退預(yù)期逐漸強烈,2023年中后,美國通脹可能趨勢性地緩解,此時美聯(lián)儲本輪加息周期或見到真正的拐點,這將減少我國匯率壓力并增加國內(nèi)貨幣政策進(jìn)一步寬松的空間。故中長期我們依然看好流動性寬松推動的A股結(jié)構(gòu)性行情。

對于債市而言,伴隨歐美本輪經(jīng)濟(jì)周期走弱,油價等多數(shù)大宗商品價格下降,美國通脹環(huán)比高點出現(xiàn),國內(nèi)疫情反復(fù)及地產(chǎn)周期下行對于經(jīng)濟(jì)的拖累,中、美的國債收益率可能整體都將呈現(xiàn)趨勢下行的態(tài)勢,將更多地凸顯中、美利率債的配置價值。但市場需要注意四季度的中前期時間窗口下利率債的階段性調(diào)整。

對于大宗商品而言,伴隨全球需求走弱,黑色系、有色系等大宗商品整體將進(jìn)入下行通道,需要注意的是,能源類商品以及有色類中部分歐洲供給占比較高的高能耗商品(如鋅等)或在四季度歐洲天然氣危機(jī)發(fā)酵時出現(xiàn)階段性的反彈,并帶來A股天然氣、油運、鋅等細(xì)分品種在四季度的主題性投資機(jī)會。

對于黃金而言,歷史上看,全球經(jīng)濟(jì)衰退過程中利好黃金。但相對美國而言,歐洲或是本輪衰退中受沖擊最大和最易發(fā)生“黑天鵝”的地區(qū),這使美元將在本輪衰退周期中處于相對強勢狀態(tài),故未來不排除出現(xiàn)階段性美元與黃金同漲的罕見情形。而美元的相對強勢又將對同屬一般等價物的黃金上漲構(gòu)成一定的制約,使本輪黃金上漲斜率或慢于歷史上的衰退周期。

分享

分享

京公網(wǎng)安備 11010802028547號