連平2022-06-22 08:42

![]()

隨著全國疫情逐步得到有效控制和復工復產復商復市的穩(wěn)步推進,5月多項經濟數據企穩(wěn)回升。從主要經濟指標看,工業(yè)生產重新回正,消費出現較大反彈,投資盡管整體增速有所放緩,但基建投資仍有所加快。6月,在復工復產快速推進的帶動下,供需兩端會繼續(xù)改善,各項經濟數據的恢復進程也會進一步加快。當前,在“穩(wěn)增長”遭受疫情嚴重沖擊下,當務之急是要加大政策力度,二季度后期和三季度前期增量政策工具推出及其力度、提前量和冗余度的把握,至關重要。

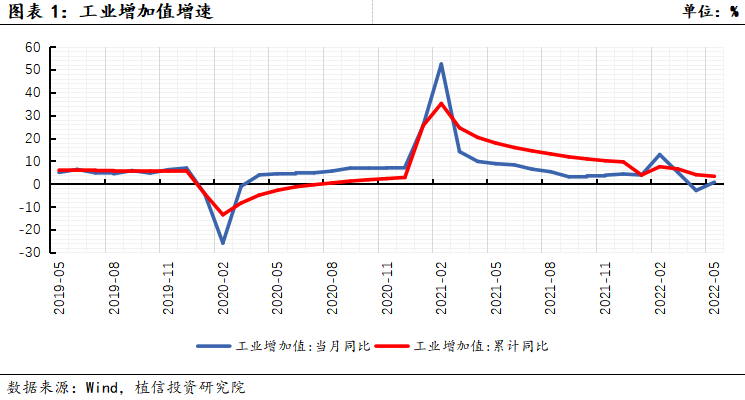

01 復工復產對工業(yè)生產提振明顯

隨著疫情逐步得到有效控制,物流的改善和復工復產的有序開展對于工業(yè)生產有較為明顯的提振作用。5月全國規(guī)模以上工業(yè)增加值同比增長0.7%,環(huán)比增長5.61%。僅一個月同比增速就重回正增長,彰顯出工業(yè)生產較強的韌性。5月制造業(yè)PMI和生產指數也均出現較大回升,與工業(yè)生產的走勢基本保持一致。

從主要行業(yè)和產品來看,多數行業(yè)和產品均出現明顯改善。41個大類行業(yè)中有25個行業(yè)增加值保持同比增長;617種產品中有256種產品產量同比增長;剩余大部分同比下降行業(yè)和產品的降幅也出現不同程度的收窄。從重點行業(yè)看,汽車制造業(yè)從4月下降31.8%大幅收窄至下降7%;通用設備制造業(yè)也由下降15.8收窄至-6.8,;專用裝備制造業(yè)由降轉升,從下降5.5%變?yōu)樯蠞q1.1%。從主要產品看,汽車產量從4月下降43.5%大幅收窄至-4.8%,表明汽車行業(yè)的復工復產卓有成效。其中轎車從下降43.9%大幅收窄至-2.7%;SUV則由下降44.3轉為增長2.8%。

此外,金屬切削機床、集成電路和微型計算機設備的降幅分別從19%、12.1%和16.8%收窄至18%,10.4%和6.1%;發(fā)電機組則從下降15.7大幅反彈至增長15.1%。但工業(yè)機器人從-8.4%進一步下降至13.7%,成為一大拖累。工業(yè)生產結構性調整和優(yōu)化繼續(xù)保持穩(wěn)步推進的趨勢。一是高技術制造業(yè)增加值繼續(xù)保持增長。增速由4.0%加快至4.3%。二是綠色轉型有條不紊,新能源產品增長較快。新能源車、太陽能發(fā)電和核能發(fā)電分別增長108.3%、8.3%和1.3%。其中在汽車行業(yè)復工復產推動下,新能源車增速擴大66.1個百分點。

6月,隨著復工復產、減稅降費以及助企紓困的加速推進,原材料供應端、交通物流和勞動力都將繼續(xù)得到改善,有助于進一步提振企業(yè)信心和改善企業(yè)經營狀況,同時我國工業(yè)生產內生韌性和恢復能力較快,有望推動工業(yè)生產增速向常態(tài)化水平修復。

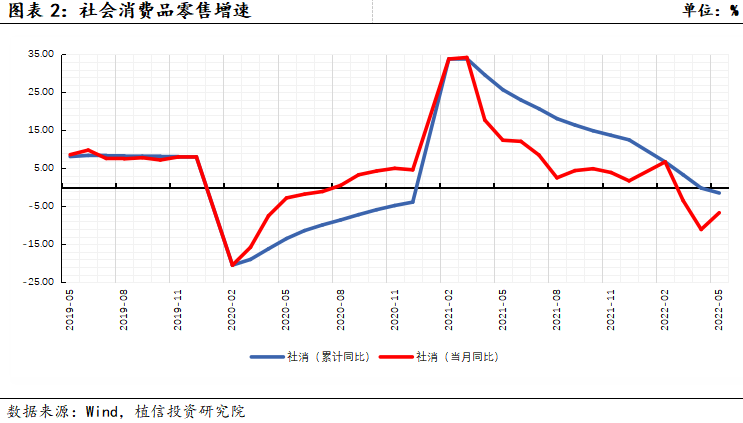

02 消費企穩(wěn)并趨向回升

在復商復市的穩(wěn)步開展下,消費開始企穩(wěn)回升。5月社會消費品零售同比降幅收窄至6.7%,環(huán)比則由降轉升至0.05%。在四重因素影響下,5月社零并未出現報復性反彈。一是盡管疫情有所好轉,但多地封控管理措施并未實際放松,消費場景仍然受限。二是居民對于預期較為悲觀,防御性儲蓄意愿上升,消費需求相對低迷。三是就業(yè)形勢仍然嚴峻,收入受到影響,消費能力削弱。四是商品房銷售仍然低迷。

5月多數商品銷售出現明顯回暖,其中五類商品出現增長,其余大部分商品降幅收窄。從結構上看,盡管仍然是較為典型的疫情封控狀態(tài)下的需求結構,但可選商品均出現不同程度回升。其中,糧油食品類、飲料類和藥品類等居家隔離生活和防疫必需品分別增長12.3%、7.7%和10.8%,增速有所加快,煙酒類也由降轉升至3.8%,或與多數小區(qū)居民可在小區(qū)內活動以及快遞物流有所好轉有關。在可選商品中,汽車類從4月下降31.6大幅收窄至-16.0%,拉動社零1.5個百分點。

金銀珠寶類、服裝類、化妝品類和通訊器材類降幅均由上月的超過-20%收窄至-20%以內。日用品類和建筑及裝潢材料類由10%以上的降幅收窄至個位數。但餐飲收入僅從4月的下降22.7小幅收窄至21.1,對社零拉動不大,表明服務性消費恢復顯著慢于商品消費。值得一提的是,俄烏沖突持續(xù)繼續(xù)推升石油及制品類繼續(xù)保持較快增長,成為防疫相關商品外唯一增長的商品。

展望6月,消費降幅將進一步向零收斂。6月全國疫情進一步好轉帶動消費需求回暖。作為全國最大的消費城市,上海已與6月1日解除全市靜態(tài)管理,符合條件的服務性行業(yè)和商業(yè)設施重新開放,生活秩序逐步向常態(tài)化恢復,消費復蘇將進一步加快。端午小長假的消費成績盡管仍遜色于2021年,但要好于清明、五一和2020年同期。歷史數據表明,“618購物節(jié)”對當月消費有明顯的推動作用。車市回暖,乘聯會預計6月乘用車銷量將實現同比10%以上增長。下階段,促消費政策需從保就業(yè)、降成本、刺激消費需求和加大對服務性行業(yè)紓困等方面加以落實。

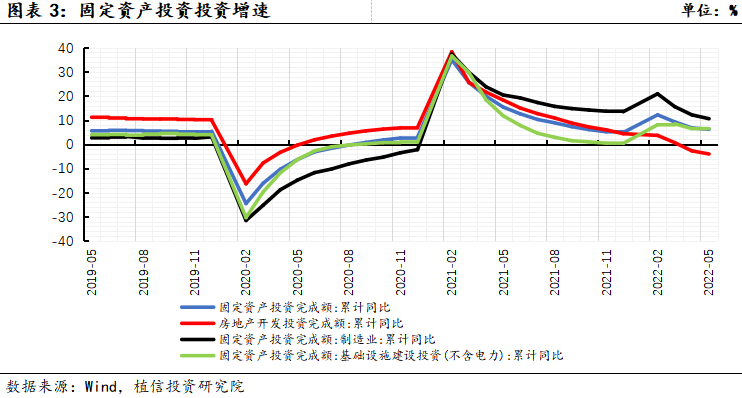

03 投資繼續(xù)發(fā)揮穩(wěn)增長關鍵作用

在經濟受到疫情階段性沖擊之下,投資將繼續(xù)發(fā)揮穩(wěn)增長的關鍵作用。隨著疫情逐步得到緩解,基建投資托底作用愈發(fā)明顯,制造業(yè)投資邊際回升,但房地產投資仍處于尋底過程中。1-5月,固定資產投資同比增長6.2%,較前四個月下降0.6個百分點,但5月環(huán)比增長0.72%,扭轉了上月的負增局面。其中基建投資同比增長6.7%,增速較前四個月有所加快,單月同比增速由上月的3.0%回升至7.2%。制造業(yè)投資同比增長10.6%,盡管增速繼續(xù)放緩,但單月同比增速則由上月的6.4%小幅回升至7.1%。房地產投資下降4.0%,降幅進一步擴大,但當月同比降幅出現好轉。

在財政發(fā)力、項目資源充足和項目建設持續(xù)推進等因素的共同推動下,基建投資繼續(xù)保持平穩(wěn)增長。一是財政支持力度加大,投向比例提升。前5個月,已累計發(fā)行新增專項債券2.03萬億元,占已下達限額的55.6%,是近十年來同期發(fā)行最快的一年,并且2022年用于項目建設的地方政府專項債券額度已全部下達。同時專項債使用更為合理和有效。其中約有70%的專項債投向基建領域,較去年同期(占比66 %)有所提升。二是在政策的推動下,今年基礎設施建設項目較為充足。近期,從中央到地方,項目審批速度加快,多地重大項目密集開工。

隨著中央“十四五”規(guī)劃《綱要》出臺,多省關于水利發(fā)展、交通運輸等基建細分行業(yè)的十四五規(guī)劃陸續(xù)出臺,帶動基建項目儲備持續(xù)增加。前5個月全國開工項目總投資約為31.8萬億,同比增長11.8%。三是項目建設保持加快進度。5月重大項目復工率已逐步恢復至疫情前約90%的水平。制造業(yè)投資單月增速回暖,一是源于終端需求邊際好轉。5月出口增速迅速回升,對制造業(yè)投資產生正向拉動;二是由于疫情對物流和供應鏈的擾動減弱,加之在原材料端政府保價效果顯著,企業(yè)面臨的成本沖擊相對減小。三是政策繼續(xù)引導金融業(yè)加大對制造業(yè)支持力度,貸款利率水平持續(xù)下降,也有利于制造業(yè)投資增速回升。

數據顯示,一季度,制造業(yè)貸款新增1.8萬億元,增量是去年同期的1.5倍。4月新發(fā)制造業(yè)平均貸款利率均保持進一步下降趨勢。當前房地產相關指標繼續(xù)走弱,房地產投資下行壓力仍然較大,不過隨著房地產調控繼續(xù)放松,房地產投資有望在三季度筑底。

展望6月,固定資產投資將繼續(xù)在基建投資和制造業(yè)投資的共同帶動下,保持平穩(wěn)增長態(tài)勢。專項債發(fā)行將迎來收尾階段,充足的財政和項目支持將會繼續(xù)基建投資保持較快增長。前5個月,民間投資增速受疫情影響較大。隨著疫情進一步得到好轉和紓困政策的逐步落實到位,民企有望重拾投資信心,疊加上述三項因素將繼續(xù)推動制造業(yè)投資邊際改善。房地產筑底則仍需耐心。

盡管5月經濟大盤已筑底企穩(wěn),但在受疫情嚴重沖擊下,當務之急是要加大政策力度和宏觀政策相機調控力度。需要積極財政政策繼續(xù)加快支出進度,有的放矢地加大對疫情沖擊較大區(qū)域和領域的財政支持力度。作為“穩(wěn)投資”的首要抓手,下半年基建投資仍需財政和金融支持,建議三季度適度發(fā)行抗疫國債,加大力度支持疫情防控,同時做好信貸資金和專項債資金的有效銜接。

積極財政政策促進內需恢復需要穩(wěn)健貨幣政策的積極配合和大力支持。合理改善房地產金融環(huán)境,盡量滿足制造業(yè)、科創(chuàng)、綠色行業(yè)、普惠金融等領域的資金需求。通過保價格、降成本和增信用三管齊下助力中小民企經營,穩(wěn)定市場預期,提振消費和投資積極性。全面和深入地挖掘消費增長潛能。可以通過考慮發(fā)放汽車、家電等大宗消費補貼和優(yōu)惠券,創(chuàng)設居民消費再貸款,引導金融機構設計更多消費金融產品等方式加快消費恢復步伐。

分享

分享

京公網安備 11010802028547號

訂閱

訂閱