黃蕾2022-05-18 17:37

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 黃蕾 近期,疊加多項(xiàng)支持政策出臺(tái)、相關(guān)企業(yè)積極布局,加速換電站建設(shè)與規(guī)劃、資本方涌入等多方利好因素,新能源汽車換電市場熱度漸起。

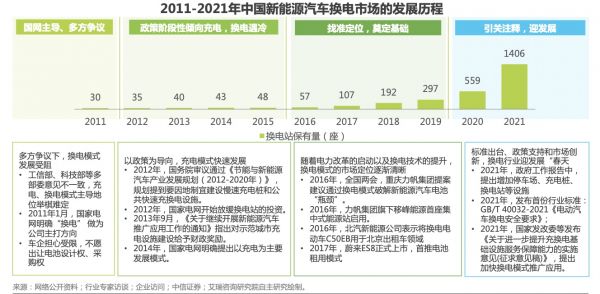

艾瑞咨詢發(fā)布的《中國新能源汽車換電市場研究報(bào)告》(以下簡稱“報(bào)告”)顯示,截至2021年底,中國建成新能源汽車換電站約1406座,同比增長1.5倍。報(bào)告預(yù)計(jì),結(jié)合各整車廠商、換電站運(yùn)營商的未來換電站建設(shè)規(guī)劃,到2025年國內(nèi)換電站總數(shù)將超3萬座。

熱度背后,這是否為一條適合初創(chuàng)公司介入的賽道?“我們在換電領(lǐng)域看過一些項(xiàng)目,總體來說還是相對謹(jǐn)慎的。我個(gè)人認(rèn)為,換電模式更偏向于產(chǎn)業(yè)模式創(chuàng)新而不是技術(shù)驅(qū)動(dòng)力,可能適合產(chǎn)業(yè)資源豐富的成熟公司介入。對于創(chuàng)業(yè)公司來說,本身資金和資源相對薄弱,更適合技術(shù)創(chuàng)新驅(qū)動(dòng)的方向,因此不太容易。”祥峰投資執(zhí)行董事任剛?cè)缡潜硎荆罱P(guān)注的重點(diǎn)便是電池、電能解決方案。

運(yùn)營效率是競爭關(guān)鍵

目前,新能源汽車有充電和換電兩種補(bǔ)能模式,前者一直被認(rèn)為是主流模式,但當(dāng)前仍然面臨著快充需求增加、充電樁布局不均衡、超快充基礎(chǔ)設(shè)施配套難電池?fù)p耗大等問題。

所謂換電模式,指通過集中型充電站對大量電池集中存儲(chǔ)、充電、統(tǒng)一配送,并在換電站內(nèi)對電動(dòng)汽車進(jìn)行電池更換服務(wù)。換電模式在過往的十年間,受換電建設(shè)成本高、電池標(biāo)準(zhǔn)不統(tǒng)一、企業(yè)間技術(shù)封閉、行業(yè)缺乏適合的商業(yè)模式,各方利益難均衡等因素影響發(fā)展緩慢。近兩年,隨著國家多項(xiàng)支持政策出臺(tái),迎來發(fā)展契機(jī)。

任剛表示,新能源補(bǔ)能方式上,當(dāng)前市場份額肯定還是以充電為主,換電目前主要集中在TO B領(lǐng)域,比如針對出租車、網(wǎng)約車等。近兩年換電模式的發(fā)展和政策利好有著較為密切的關(guān)系。

報(bào)告認(rèn)為,與充電模式相比,換電模式具備包括補(bǔ)能效率高、安全性更高、提升電網(wǎng)效率、技術(shù)更成熟等優(yōu)勢。比如目前換電時(shí)間低于五分鐘,快于所有慢充、快充。

站在投資人角度,任剛對換電模式的優(yōu)缺點(diǎn)有著自己的理解。換電對于消費(fèi)者來說,優(yōu)點(diǎn)首先在于速度快,不用去等充電的時(shí)間。但是充電樁的普及可以做到在停車位隨時(shí)充電,而且隨著電池快充技術(shù)的進(jìn)步,,等待時(shí)間也會(huì)大大降低,換電的時(shí)間優(yōu)勢逐漸會(huì)變得不突出。其次,消費(fèi)者買車時(shí)購買的是車本體,不含電池,這降低了購車資金門檻,會(huì)受到部分消費(fèi)者歡迎,但是本質(zhì)上是把費(fèi)用平攤到后續(xù)的電池租賃和換電服務(wù)中,因此消費(fèi)者本質(zhì)上付出的總成本并不一定更少。再者,換電雖然可減少夜晚閑時(shí)集中充電對于電網(wǎng)負(fù)載的壓力,但是目前電網(wǎng)智能化調(diào)節(jié)負(fù)載的削峰填谷的技術(shù)已經(jīng)很成熟,并不是不能應(yīng)付。

“我個(gè)人認(rèn)為換電的本質(zhì)是一種第三方主體來運(yùn)營的共享經(jīng)濟(jì)。對于共享經(jīng)濟(jì)這種模式來說,從投資角度,我們更多會(huì)考慮它的運(yùn)營效率。”任剛表示。

他以摩拜單車為例,摩拜單車最難的地方不是造車,而是去調(diào)度車輛,需要有大量的數(shù)據(jù)得知車輛所在的位置,流動(dòng)頻率和密集停放點(diǎn),以及時(shí)進(jìn)行調(diào)度,避免大量車輛閑置。如果沒有精細(xì)化運(yùn)營的數(shù)據(jù),就需要去布置更多的車輛和更多的停靠點(diǎn),從而加大資產(chǎn)投入。值得注意的是,這只是假設(shè)市場中只有一家公司在做,如果還有競爭者參與,就很容易被動(dòng)變成盲目擴(kuò)張和加大投入。

換電模式亦是類似,要考慮如何根據(jù)需求的變化來優(yōu)化電池庫存。此外換電站還面臨更多的成本問題,例如不同型號電池的儲(chǔ)備、品質(zhì)的管控、數(shù)據(jù)監(jiān)控、安全保障以及人力投入。

換電模式還可能會(huì)遇到區(qū)域壟斷的問題。既需要重資產(chǎn)投入,又對精細(xì)化運(yùn)營提出了很高要求,因?yàn)闊o法將換電的運(yùn)營成本轉(zhuǎn)嫁給消費(fèi)者。“運(yùn)營效率問題是我認(rèn)為換電模式能不能往前走的關(guān)鍵所在。”任剛表示。

商業(yè)模式方面,報(bào)告顯示目前國內(nèi)換電市場主要運(yùn)營兩種商業(yè)模式:一是蔚來BaaS模式,二是伯坦“電池銀行”模式。

蔚來BaaS模式主要與電池廠商(寧德時(shí)代)、資本方(國泰君安、湖北科技投資集團(tuán))共同成立電池資產(chǎn)管理公司,電池資產(chǎn)管理公司主要負(fù)責(zé)換電站運(yùn)營管理、廢舊電池回收等,換電站運(yùn)營責(zé)任主體由車企轉(zhuǎn)移至電池資產(chǎn)管理公司。盈利模式上,蔚來最初是向消費(fèi)者提供終身免費(fèi)換電服務(wù),2022年1月改為每月提供4~6次免費(fèi)換電服務(wù),其主要贏利點(diǎn)是整車銷售+電池梯次及回收利用收益。

電池銀行的商業(yè)模式是通過電池銀行和整車企業(yè)簽訂合作協(xié)議,由電池銀行出資購買電池,消費(fèi)者購買不含電池的整車,后期消費(fèi)者以租賃形式獲得電池使用權(quán)。在動(dòng)力電池車使用退役后,通過梯次及回收利用,獲得電池殘余價(jià)值。電池銀行的盈利主要是電池使用權(quán)租賃收益+電池梯次及回收利用收益。

任剛認(rèn)為,這兩個(gè)模式各有特點(diǎn),也有各自的局限性。蔚來BaaS模式更適合于垂直品牌去做內(nèi)部服務(wù),橫向擴(kuò)張到其他品牌即通用性上可能存在不足。電池銀行模式相對通用性更高,但是涉及統(tǒng)一電池標(biāo)準(zhǔn),以適用市場現(xiàn)有車型,即要求上下游和行業(yè)資源整合,因此做起來難度會(huì)更大一些。

換電市場現(xiàn)狀

艾瑞咨詢的報(bào)告顯示,換電模式按其換電地理位置可分為固定換電(換電站)和移動(dòng)換電(換電服務(wù)車),按換電方式可分為底盤換電、側(cè)方換電、分箱換電。目前底盤換電為市場主流換電模式,約占80%市場份額。

經(jīng)過長期的探索,國內(nèi)換電技術(shù)不斷成熟,商業(yè)模式逐漸成型,加之充電模式設(shè)施分布不均、利用率低、車輛續(xù)航里程短等問題凸顯,換電模式又重新引起各方關(guān)注,隨著國家多項(xiàng)支持政策出臺(tái),中國換電市場迎來發(fā)展契機(jī)。

以換電站模式為例,截至2021年底,中國建成新能源汽車換電站約1406座,同比增長1.5倍,其中乘用車換電站748座,同比增長1.6倍,商用車換電站658座,同比增長近1.4倍。

換電站整體市場主要由設(shè)備、用電、運(yùn)營三大市場組成。2021年,中國換電設(shè)備市場規(guī)模達(dá)45億元,同比增長近1.5倍;2021年,中國用電市場規(guī)模達(dá)16億元,同比增長1.67倍;2021年,中國運(yùn)營市場規(guī)模達(dá)45.7億元,同比增長近1.2倍。

從換電市場競爭格局來看,報(bào)告顯示,目前,國內(nèi)主要由蔚來、奧動(dòng)新能源、杭州伯坦三家參與建設(shè)。其中蔚來換電站建設(shè)最快、規(guī)模最大,截至2021年底,蔚來在國內(nèi)建成換電站789座,較2020年增長超3倍,其次是奧動(dòng)新能源,2021年在國內(nèi)建成換電站402座,較2020年增長38%,杭州伯坦2021年在國內(nèi)建成換電站107座,較2020年小幅增長,三家企業(yè)換電站建成數(shù)量占比超90%。報(bào)告認(rèn)為,未來隨著國內(nèi)換電市場前景不斷明朗,行業(yè)內(nèi)企業(yè)將會(huì)更加積極布局、規(guī)劃換電站建設(shè),市場競爭逐漸加劇,國內(nèi)換電市場格局將呈現(xiàn)較大變革。

換電站區(qū)域分布上,2021年國內(nèi)省份換電站保有量前十的省份合計(jì)達(dá)968座,占比近70%,其中北京換電站保有量最多,共255座,其次是廣東、浙江、上海、江蘇,分別是178座、118座、96座、92座,電站建設(shè)主要分布在各省會(huì)及較大城市。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱