張奧平2021-05-25 16:24

![]()

張奧平/文 過(guò)去的十余年,歐美日等各經(jīng)濟(jì)體央行為應(yīng)對(duì)危機(jī)均使出“洪荒之力”進(jìn)行貨幣大放水,但實(shí)體經(jīng)濟(jì)不僅沒(méi)有達(dá)到預(yù)期的通脹水平,反而難以解開(kāi)通縮的“魔咒”。

其背后的本質(zhì)在于央行的貨幣大放水只能增加基礎(chǔ)貨幣,不能完全控制貨幣乘數(shù),而貨幣供應(yīng)量等于基礎(chǔ)貨幣乘以貨幣乘數(shù),當(dāng)貨幣乘數(shù)大幅下降,央行印發(fā)再多的基礎(chǔ)貨幣也是“無(wú)濟(jì)于事”。所以,貨幣政策并不是萬(wàn)能的,有其“抗藥性”。

當(dāng)經(jīng)濟(jì)長(zhǎng)期陷入通縮,基于通縮慣性,商業(yè)銀行放貸的意愿、企業(yè)投資與消費(fèi)者消費(fèi)的欲望也將盡失。這也是為什么日本經(jīng)濟(jì)會(huì)陷入失落的三十年、歐洲經(jīng)濟(jì)陷入失落的十年的核心原因。

對(duì)于目前的中國(guó)而言也是同樣的,在新舊增長(zhǎng)動(dòng)能轉(zhuǎn)換的關(guān)鍵時(shí)期,通縮才是經(jīng)濟(jì)高質(zhì)量增長(zhǎng)的長(zhǎng)期“魔咒”。

一、歐美日發(fā)展危機(jī):過(guò)去十年通縮比通脹更嚴(yán)重

2008年金融危機(jī)以來(lái),歐洲、美國(guó)、日本的央行均開(kāi)啟了“印鈔機(jī)”,目的是穩(wěn)定金融體系和刺激經(jīng)濟(jì)發(fā)展。其主要有三種方式:降息/降準(zhǔn)、QE和MMT。

首先,降息的方法是目前各國(guó)央行所采用的相對(duì)比較傳統(tǒng)的貨幣政策。在2008年及金融危機(jī)發(fā)生后,各大央行迅速將利率降至零附近。美聯(lián)儲(chǔ)基準(zhǔn)利率最低降至0.05%,歐洲央行基準(zhǔn)利率最低降至1%。在2008年金融危機(jī)期間歐洲央行稍顯克制,但在隨后的2012年歐債危機(jī)中,最終也將基準(zhǔn)利率降至零。伴隨著經(jīng)濟(jì)的逐步修復(fù),過(guò)去數(shù)年,美聯(lián)儲(chǔ)一度進(jìn)入加息周期,但隨著新冠疫情暴發(fā),國(guó)內(nèi)經(jīng)濟(jì)走勢(shì)日趨低迷,美聯(lián)儲(chǔ)再次迅速將利率降至0.1%以下。

第二種方法是QE,即量化寬松政策。量化寬松是指央行通過(guò)在二級(jí)市場(chǎng)購(gòu)買資產(chǎn),主要是國(guó)債、機(jī)構(gòu)債券和MBS,以及少量高信用等級(jí)公司債券,從而向?qū)嶓w經(jīng)濟(jì)投放基礎(chǔ)貨幣,以刺激經(jīng)濟(jì)。2008年金融危機(jī)后,美聯(lián)儲(chǔ)通過(guò)大量購(gòu)買資產(chǎn)的方式,從而引發(fā)資產(chǎn)持有者的財(cái)富效應(yīng),促進(jìn)他們的投資、消費(fèi),最終形成經(jīng)濟(jì)的復(fù)蘇。在一般情況下,當(dāng)資產(chǎn)價(jià)格較高,同時(shí)利率已經(jīng)比較低的時(shí)候,刺激效果就會(huì)很弱。所以,我們看到美國(guó)在2009年推出QE時(shí),股市、債市價(jià)格較低,QE效果較為明顯。而日本2009年時(shí)利率已經(jīng)接近于0,導(dǎo)致過(guò)去十年日本央行的QE、QQE幾乎毫無(wú)效果,經(jīng)濟(jì)處于長(zhǎng)期癱瘓。

第三種方法是MMT,現(xiàn)代貨幣理論,進(jìn)行財(cái)政赤字的貨幣化。MMT是直接繞開(kāi)任何貨幣流通的“中介”,通過(guò)財(cái)政直接給實(shí)體經(jīng)濟(jì)發(fā)錢(qián),從而增加總需求,最終實(shí)現(xiàn)經(jīng)濟(jì)的增長(zhǎng)。

我們可以看到,2008年金融危機(jī)以來(lái),歐美日央行均試圖通過(guò)這三種方式來(lái)刺激經(jīng)濟(jì)。2008年1月至2021年4月,美、歐、日三個(gè)經(jīng)濟(jì)體央行資產(chǎn)負(fù)債表分布擴(kuò)張846.06%、500.78%、647.20%。按照很多專家的邏輯,印鈔機(jī)制會(huì)導(dǎo)致通貨膨脹的上升,甚至?xí)?dǎo)致惡性通貨膨脹。然而,美歐日不但未出現(xiàn)惡性通貨膨脹,反而長(zhǎng)期連經(jīng)濟(jì)復(fù)蘇所必須的溫和通脹都沒(méi)有出現(xiàn)。

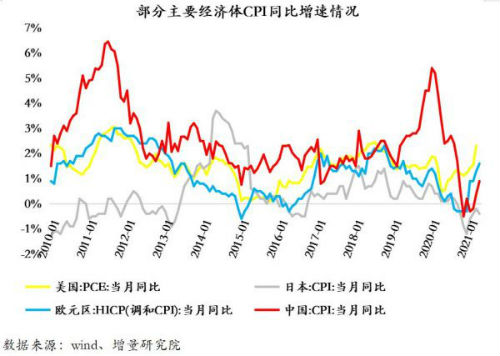

從數(shù)據(jù)可以看出,無(wú)論這些央行再怎么努力,通脹大部分時(shí)間仍然持續(xù)低于平均2%的預(yù)期通脹目標(biāo)水平。2010年至今,美國(guó)、歐元區(qū)和日本CPI平均值為1.5%、1.3%和0.4%,顯著低于2%的目標(biāo)水平。過(guò)去十年中,美、歐、日通脹在2%以上的月份,僅占整個(gè)時(shí)間段的23%、23%和9%。即大部分時(shí)間,西方都處于通脹不足的狀態(tài)。日本印鈔力度最大,但都仍然無(wú)法擺脫經(jīng)濟(jì)增長(zhǎng)停滯以及通縮的強(qiáng)大"地心引力"。

在這十幾年中,歐美日三大經(jīng)濟(jì)體分別經(jīng)歷了不同的經(jīng)濟(jì)發(fā)展階段,但都難逃通縮的魔咒。美國(guó)08年后率先開(kāi)始降息,配合QE,從而走出了經(jīng)濟(jì)增長(zhǎng)停滯危機(jī)。雖然,美國(guó)目前的CPI開(kāi)始突破2%,并進(jìn)一步上行,但長(zhǎng)期來(lái)看,在過(guò)去的十幾年,美國(guó)依然處在通縮危機(jī)的泥沼之中,而此次的通脹上升大概率也只是“曇花一現(xiàn)”。

歐洲則比美國(guó)更緩慢一步,金融危機(jī)時(shí)沒(méi)有及時(shí)降息刺激經(jīng)濟(jì),并且在2009年起歐洲開(kāi)始陷入主權(quán)債務(wù)危機(jī),至2019年希臘國(guó)家債務(wù)暴漲到176.6%,意大利為134.8%、葡萄牙為117.7%,均超2008年金融危機(jī),這些國(guó)家在某種程度上拖累了整個(gè)歐洲的進(jìn)一步發(fā)展,再加上英國(guó)的脫歐風(fēng)波更是給歐洲未來(lái)的對(duì)外貿(mào)易帶來(lái)了沉重的壓力,歐洲經(jīng)濟(jì)陷入了發(fā)展停滯的尷尬局面,陷入了所謂的“失落的十年”。

我們?cè)僬f(shuō)日本,70年代,日本的資本對(duì)于未來(lái)經(jīng)濟(jì)發(fā)展前景過(guò)于樂(lè)觀,大量資金涌入房地產(chǎn)與股市,積累起投機(jī)泡沫。1985年,美、日、德、法、英等五國(guó)簽訂了“廣場(chǎng)協(xié)定”,之后美元開(kāi)始持續(xù)大幅度貶值,同時(shí)日元開(kāi)始大幅度升值,直接導(dǎo)致了日本產(chǎn)品的出口競(jìng)爭(zhēng)力受到嚴(yán)重打擊,進(jìn)而引發(fā)了日本“失落的三十年”。商業(yè)銀行放貸的意愿、企業(yè)投資與消費(fèi)者的消費(fèi)欲望盡失,即便安倍經(jīng)濟(jì)學(xué)“三箭齊發(fā)”, 也無(wú)法解開(kāi)通縮魔咒。

二、貨幣派發(fā):歐美日靠基礎(chǔ)貨幣,中國(guó)靠貨幣乘數(shù)

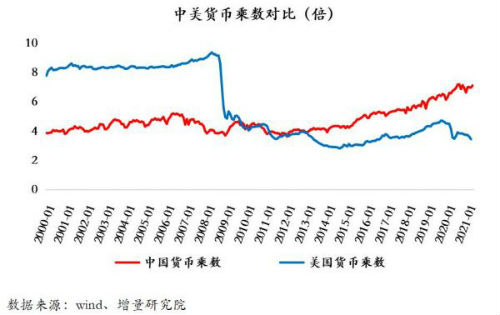

廣義貨幣量(M2)指的是基礎(chǔ)貨幣與貨幣乘數(shù)之積。貨幣乘數(shù)是金融機(jī)構(gòu)以存放在央行的準(zhǔn)備金為基礎(chǔ),向大眾發(fā)放貸款,因此貨幣乘數(shù)就是最終發(fā)放出的貸款和準(zhǔn)備金之比。所以,貨幣乘數(shù)對(duì)于經(jīng)濟(jì)中流通的貨幣總量有著至關(guān)重要的意義,一旦貨幣乘數(shù)持續(xù)處于低值,那么無(wú)論央行如何印鈔從而提升基礎(chǔ)貨幣,整體的貨幣供應(yīng)量依舊無(wú)法提升,資金也只會(huì)趴在商業(yè)銀行里睡大覺(jué),進(jìn)而經(jīng)濟(jì)將陷入通縮的漩渦之中。

例如,日本在二戰(zhàn)之借助美國(guó)的幫助獲得了高速發(fā)展,其科技和經(jīng)濟(jì)水平飛速發(fā)展,甚至一度讓美國(guó)感受到了威脅,但1985年,美、日、德、法、英等五國(guó)簽訂了“廣場(chǎng)協(xié)定”,后來(lái)日元開(kāi)始了對(duì)美元的大幅升值,日本的出口優(yōu)勢(shì)受到了嚴(yán)重威脅,開(kāi)始陷入“失落的三十年”。日本之后在本世紀(jì)初啟動(dòng)量化寬松政策,雖然日本有著較為發(fā)達(dá)的旅游業(yè),科技水平在世界范圍也具有一定的領(lǐng)先優(yōu)勢(shì),但由于人口老齡化等問(wèn)題的長(zhǎng)期存在,日本國(guó)民對(duì)于未來(lái)的經(jīng)濟(jì)發(fā)展抱有消極看法,因此無(wú)論是先前實(shí)行的量化寬松政策,以及后來(lái)更進(jìn)一步的實(shí)行安倍經(jīng)濟(jì)學(xué),事實(shí)上對(duì)于日本經(jīng)濟(jì)的刺激作用都是十分有限的。

這就意味著貨幣政策在一定程度上是有“抗藥性”的。貨幣政策要想有效,必須要有健康持續(xù)的經(jīng)濟(jì)基本面,需要本土企業(yè)和消費(fèi)者對(duì)未來(lái)的經(jīng)濟(jì)發(fā)展有著樂(lè)觀的估計(jì),進(jìn)而愿意對(duì)未來(lái)投資,不斷提高技術(shù)水平和產(chǎn)品競(jìng)爭(zhēng)力,而非一味靠政府補(bǔ)貼,最終發(fā)展得大而不強(qiáng)。因此貨幣政策在國(guó)家經(jīng)濟(jì)陷入困境時(shí)只有一定程度的刺激作用,而不是真正解決經(jīng)濟(jì)問(wèn)題的靈丹妙藥。

以美國(guó)為首的西方國(guó)家的貨幣乘數(shù)在2008年之前遠(yuǎn)高于中國(guó),之后經(jīng)濟(jì)危機(jī)嚴(yán)重打擊了美國(guó)經(jīng)濟(jì),伴隨著商業(yè)銀行放貸意愿以及企業(yè)投資發(fā)展的欲望的降低,西方各國(guó)的貨幣乘數(shù)開(kāi)始持續(xù)走低。與此相對(duì)的是中國(guó)的經(jīng)濟(jì)高速發(fā)展經(jīng)濟(jì)基本面向好,中國(guó)的貨幣乘數(shù)逐漸超過(guò)美國(guó)。因此,中國(guó)在制定相關(guān)貨幣政策時(shí)的回旋余地要遠(yuǎn)高于西方國(guó)家,但這并不意味著中國(guó)可以以更輕松隨意的態(tài)度對(duì)待貨幣政策。恰恰相反,中國(guó)應(yīng)該更審慎的研究與制定相關(guān)的貨幣政策,珍惜來(lái)之不易的優(yōu)勢(shì)與空間,并充分利用,這將成為中國(guó)未來(lái)經(jīng)濟(jì)持續(xù)向快向好發(fā)展的有力支撐。

同時(shí),中國(guó)也應(yīng)警惕降息的貨幣政策產(chǎn)生“抗藥性”,從而失效的可能性。因此,我們要建立成熟的資本市場(chǎng),開(kāi)拓企業(yè)直接融資的渠道,從而增強(qiáng)抵抗貨幣政策“抗藥性”的能力。在中國(guó),上市公司的數(shù)量是總公司數(shù)量的萬(wàn)分之一,有大量的公司甚至不知道應(yīng)該如何上市、如何實(shí)現(xiàn)直接融資,因此它們只能承受著債權(quán)融資背后的債務(wù)壓力。而一旦這些企業(yè)對(duì)中國(guó)經(jīng)濟(jì)發(fā)展預(yù)期降低,投資欲望下降,將直接導(dǎo)致中國(guó)的貨幣乘數(shù)下降,從而面臨著與西方國(guó)家同樣的通縮問(wèn)題。因此,中國(guó)正逐步推進(jìn)資本市場(chǎng)全面注冊(cè)制改革,大力發(fā)展直接融資市場(chǎng)、股權(quán)融資市場(chǎng),讓更多企業(yè)有直接融資的可能性,降低融資成本,獲得更大的投資發(fā)展信心,進(jìn)而使中國(guó)的貨幣乘數(shù)保持穩(wěn)定增長(zhǎng)狀態(tài),實(shí)現(xiàn)經(jīng)濟(jì)的平穩(wěn)發(fā)展。

三、經(jīng)濟(jì)高質(zhì)量發(fā)展的核心是企業(yè)投資發(fā)展的欲望

中國(guó)是一個(gè)人口超14億的超級(jí)大國(guó),任何政策自上而下的貫行都易受到各種各樣的阻力,尤其是當(dāng)下新冠疫情給世界經(jīng)濟(jì)帶來(lái)了沉重打擊,世界各主要經(jīng)濟(jì)體增速放緩,對(duì)外貿(mào)易發(fā)展困難,中國(guó)的經(jīng)濟(jì)發(fā)展也承受了較大壓力。再加上中國(guó)近些年一直推動(dòng)供給側(cè)結(jié)構(gòu)性改革,經(jīng)濟(jì)仍處在轉(zhuǎn)型發(fā)展的陣痛期。經(jīng)濟(jì)轉(zhuǎn)型最重要的一點(diǎn)就是要推動(dòng)本土企業(yè)生產(chǎn)高附加值的產(chǎn)品,而生產(chǎn)優(yōu)質(zhì)產(chǎn)品往往需要進(jìn)行前瞻性的投資,這意味著企業(yè)對(duì)于未來(lái)的市場(chǎng)容量、人們的消費(fèi)能力與意愿要有樂(lè)觀的預(yù)期。

目前我國(guó)經(jīng)濟(jì)面臨著通脹不足甚至通貨緊縮的風(fēng)險(xiǎn),但由于實(shí)體經(jīng)濟(jì)中的房?jī)r(jià)高企,社會(huì)上的許多輿論認(rèn)為中國(guó)的貨幣政策過(guò)于寬松,進(jìn)而質(zhì)疑和攻擊央行印鈔放水的行為,中國(guó)短期的政策制定易受到輿論影響,這就意味著決策層較難公開(kāi)宣布央行要實(shí)行寬松政策,進(jìn)而引導(dǎo)市場(chǎng)預(yù)期,鼓勵(lì)投資。

因此輿論場(chǎng)上的壓力容易形成連鎖反應(yīng),不僅僅是影響了央行當(dāng)下的決策行為,更容易傷害到企業(yè)對(duì)于未來(lái)經(jīng)濟(jì)發(fā)展的預(yù)期,而后者對(duì)于國(guó)家經(jīng)濟(jì)的發(fā)展是至關(guān)重要的。中國(guó)要實(shí)現(xiàn)經(jīng)濟(jì)的高質(zhì)量發(fā)展,實(shí)現(xiàn)中華民族的偉大復(fù)興,科技發(fā)展是其中至關(guān)重要的一環(huán),而當(dāng)下的企業(yè)正逐步承擔(dān)起了從新產(chǎn)品的研發(fā)到基礎(chǔ)科學(xué)研究的重?fù)?dān)。如華為2020年研發(fā)投入達(dá)到1418.93億元,占收入比重15.9%;騰訊馬化騰曾宣布,騰訊基金會(huì)已撥出10億元設(shè)立科學(xué)探索獎(jiǎng),每年選出50名年輕科學(xué)家,每人獎(jiǎng)勵(lì)60萬(wàn)元,他們繼續(xù)投資5年,300萬(wàn)元的資金支持,鼓勵(lì)他們研究和探索基礎(chǔ)科學(xué)和尖端科學(xué);阿里巴巴達(dá)摩院引入頂尖科學(xué)家,曾宣布三年投資千億。國(guó)內(nèi)企業(yè)正逐步成為推動(dòng)科技發(fā)展、實(shí)現(xiàn)科技強(qiáng)國(guó)戰(zhàn)略的重要核心力量。

隨著中國(guó)中產(chǎn)階級(jí)的進(jìn)一步壯大,中國(guó)的消費(fèi)者對(duì)于中高端的產(chǎn)品需求愈加旺盛,因此企業(yè)推出高質(zhì)量的新產(chǎn)品恰逢其時(shí)。總體而言,國(guó)內(nèi)企業(yè)發(fā)展處在較為初級(jí)的階段,生產(chǎn)銷售行為仍局限在國(guó)內(nèi),主要還是產(chǎn)品的科技含量有限,進(jìn)而導(dǎo)致產(chǎn)品競(jìng)爭(zhēng)力不足。因此良好的國(guó)內(nèi)經(jīng)濟(jì)環(huán)境對(duì)于本土企業(yè)的發(fā)展至關(guān)重要,中國(guó)有著世界最大的市場(chǎng),足以培養(yǎng)出世界頂尖企業(yè),同時(shí)企業(yè)也可以用高質(zhì)量的產(chǎn)品反哺市場(chǎng),促進(jìn)消費(fèi),進(jìn)一步擴(kuò)展市場(chǎng),形成健康的內(nèi)循環(huán)。

綜上而言,健康積極的貨幣、財(cái)政政策對(duì)于國(guó)計(jì)民生至關(guān)重要。這有助于營(yíng)造良好的市場(chǎng)環(huán)境,鼓勵(lì)本土企業(yè)有充足的信心加大研發(fā)投入,拓展中國(guó)各行各業(yè)中高端產(chǎn)品的市場(chǎng),在滿足市場(chǎng)基本需求的同時(shí)拓展新市場(chǎng),最終走出國(guó)門(mén),并利用更大的市場(chǎng)和收入加大研發(fā)力度,使得技術(shù)水平位列世界前沿,而這也是經(jīng)濟(jì)實(shí)現(xiàn)高質(zhì)量發(fā)展的關(guān)鍵核心。

(作者張奧平系增量研究院院長(zhǎng)、如是資本董事總經(jīng)理)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱