胡群2020-07-21 19:10

![]()

胡群/文 近日,中國債券信息網(wǎng)披露捷信發(fā)行ABS相關文件,根據(jù)《捷贏2020年第三期個人消費貸款資產(chǎn)支持證券發(fā)行文件》(以下簡稱《發(fā)行文件》)顯示,2020年1-3月,捷信金融實現(xiàn)凈利潤0.30億元,較去年同期的2.93億元下降89.76%。

截至2020年3月底,捷信金融已在中國設置超過21萬個POS貸款點(Point-of-Sales),擁有全職雇員約3.1萬人,去年同期,上述數(shù)據(jù)分別為24萬個和4.5萬人。截至2020年3月底,捷信資本充足率為11.29%,不良貸款率為3.79%,一級資本充足率和核心一級資本充足率均為10.42%;去年同期,資本充足率為11.08%,不良貸款率為3.92%。

“捷贏2020年第三期個人消費貸款資產(chǎn)支持證券發(fā)行文件”顯示,今年一季度,捷信新增貸款發(fā)放量約為100.39億元,營業(yè)利潤和凈利潤分別為0.37億元和0.30億元。2017年、2018年、2019年凈利潤分別為10.22億元、13.96億元、11.40億元。

數(shù)據(jù)來源:捷信金融2017-2019年審計報告及2019年一季度未經(jīng)審計的財務報表、2020 年一季度未經(jīng)審計的財務報表

是否由于疫情影響了捷信的盈利能力?捷信方面在接受采訪時表示,目前該債券尚未正式發(fā)行,尚不能向媒體透露更多信息。

《發(fā)行文件》對捷信盈利模式進行了闡述分析。捷信金融收入主要由兩部分構成,一部分是利息收入,即依據(jù)貸款合同約定,向客戶定期收取的貸款利息收入。貸款利率會根據(jù)市場水平、產(chǎn)品類型等因素的不同而進行調(diào)整。另一部分是向客戶收取的相關費用,費率視單筆貸款具體情況而定,在捷信金融進行促銷等市場活動時可能予以減免。

《發(fā)行文件》指出,本交易初始資產(chǎn)池的貸款利率類型均為固定利率,利率分別為0%(零息產(chǎn)品為捷信金融的促銷產(chǎn)品)、12%、16%、18%、19%、21%和24%。除利息收入外,捷信金融因發(fā)放消費貸款還會收取服務費相關費用,但上述服務費收入并不屬于入池資產(chǎn)。截至初始起算日,本交易初始資產(chǎn)池加權平均貸款年利率為20.11%。 入池資產(chǎn)主要以手機數(shù)碼貸款為主,占本金余額63.6%。

本期入池資產(chǎn)中只涉及商品貸產(chǎn)品,商品貸主要是在合作商戶駐點發(fā)放。 捷信官網(wǎng)顯示,商品貸年貸款利率大都為21%,年客戶服務費率以14.568%為主。

資料來源:捷信官網(wǎng)

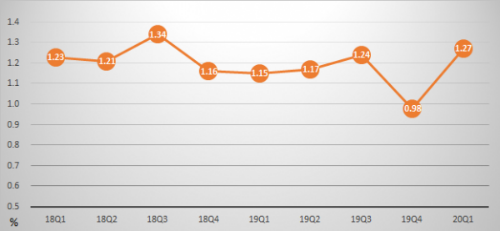

實際上,受疫情影響,今年一季度,居民消費低迷,消費金融行業(yè)受沖擊較為嚴重,以信用卡為例。中國人民銀行發(fā)布的《2020年第一季度支付體系運行總體情況》顯示,信用卡逾期半年未償信貸總額918.75億元,占信用卡應償信貸余額的1.27%。

數(shù)據(jù)來源:中國人民銀行

根據(jù)上市銀行一季報不完全統(tǒng)計發(fā)現(xiàn),僅有招商銀行、平安銀行、上海銀行披露了信用卡相關數(shù)據(jù),交通銀行在業(yè)績發(fā)布會上透露了信用卡相關信息。上述銀行的信用卡不良率均有不同程度的上揚。交通銀行金融研究中心高級研究員武雯認為,部分銀行在一季報中披露信用卡數(shù)據(jù)以及超市場預期,未披露的銀行信用卡數(shù)據(jù)可能被沖擊程度更高。一季度信用卡不良主要還是集中在經(jīng)營性貸款領域,疫情給部分小微企業(yè)經(jīng)營帶來沖擊,相應的有些催收也沒跟上,因此不良率上升,二季度可能還會有些壓力。

數(shù)據(jù)顯示,捷信一季度的不良貸款率從去年的3.60%上升至今年3月末的3.79%。

除了營業(yè)利潤和凈利潤大幅下滑外,過去一年中捷信雇員人數(shù)減少較多。

《捷贏2019年第三期個人消費貸款資產(chǎn)支持證券發(fā)行說明書》顯示,截至2019年一季度,捷信擁有全職雇員約4.5萬人;《捷贏2020年第二期個人消費貸款資產(chǎn)支持證券發(fā)行說明書》顯示,截至2019年9月底,捷信擁有全職雇員約4.3萬人;截至2020年3月底,全職雇員約3.1萬人。

雇員人數(shù)的減少,實際上是捷信應對移動互聯(lián)網(wǎng)時代的選擇。此前捷信主要開展線下服務,如今,消費者只需通過捷信金融APP這一移動端接口,便可在捷信合作商戶店內(nèi)、或線上捷選商城等不同消費場景下,暢享消費信貸服務。今年初,捷信將線上購物、獲客渠道與線下購物相結合,構建“線上+線下”多場景深度融合的創(chuàng)新型全渠道服務體系,并同步推出ALDI2.0(直貸)客戶自助服務模式。

捷信近期表示,后疫情時代,消費金融行業(yè)客戶整體共債及負債水平上升、合規(guī)供給相對不足、獲客場景陷入流量瓶頸等問題凸顯,如何在行業(yè)增速整體放緩的大背景下,通過加快自身數(shù)字化轉(zhuǎn)型打造主體差異化競爭優(yōu)勢、先發(fā)制人,在挑戰(zhàn)中抓住機遇實現(xiàn)高質(zhì)量發(fā)展,已成為每個行業(yè)參與者需要思考的重要命題。捷信早在今年年初,就基于其對行業(yè)數(shù)字化轉(zhuǎn)型的深刻洞察,發(fā)布了“2023戰(zhàn)略”,并憑借其在嚴控信用風險、堅持合規(guī)經(jīng)營、建設自有流量閉環(huán)方面的企業(yè)創(chuàng)新實踐,以充足準備應對各種挑戰(zhàn),全力推動消費金融行業(yè)“下半場”實現(xiàn)高質(zhì)量、平穩(wěn)發(fā)展。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱