陳姍2020-07-16 19:16

![]()

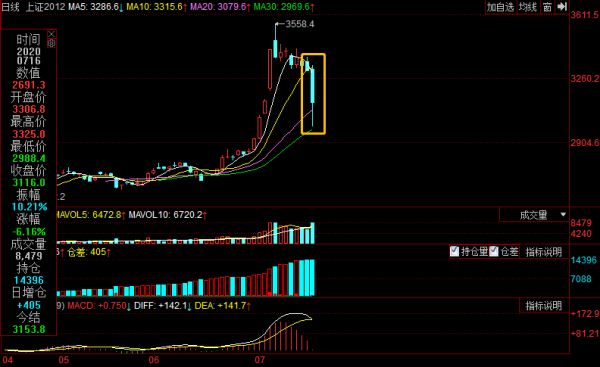

經(jīng)濟觀察網(wǎng) 記者 陳姍 7月16日下午,股指期貨盤中再現(xiàn)“烏龍指”。上證50股指期貨IH2012合約于13時29分25秒成交176手,瞬間將盤面砸向跌停價,隨后恢復(fù)正常價格,在盤面留下一根長長的下影線。如果按照正常成交價測算,則176手交易最大浮虧達1064萬元。

(截圖自同花順軟件)

“烏龍指”致千萬元損失

記者查看當日分時成交明細時發(fā)現(xiàn),13時29分24秒,IH2012成交價格在3190.2,成交了3手,13時29分25秒有兩個成交記錄,其中176手瞬間成交于2988.4,下一個成交又恢復(fù)到3190.0。

(截圖自同花順軟件)

顯然,176手的成交價大幅偏離正常交易價格,如果按照3190.0的成交價、IH一個點300元測算,176手交易最大浮虧為(3109-2988.4)*300*176=1064.45萬元。

有市場分析認為,“烏龍指”可能是交易員下錯單,然后以最低價成交了。據(jù)悉,2011年中金所暫停接受后兩個季月合約上的市價指令申報,在限價交易時就有可能存在“手誤”輸錯價格的可能性。

而另一方面,在不支持市價指令的情況下,一些軟件開發(fā)商會用漲跌停板價格替代市價指令設(shè)置,以便所有品種通用(避免有的品種可用市價指令,有的不可用),在市場大跌的情況下,多頭止損單觸發(fā)市場委托,外加有人專門在漲跌停板附近設(shè)置釣魚單,導(dǎo)致了這種異常點位成交的情況。

徽商期貨期指分析師蔣賢輝告訴經(jīng)濟觀察網(wǎng),這明顯是在下跌行情中,大量賣單擁擠觸發(fā)止損條件單導(dǎo)致。“本輪行情利多出盡、利空初現(xiàn),導(dǎo)致資金快速離場,盤面表現(xiàn)波動劇烈,IH2012(遠月)合約的不活躍促使的交易滑點的擴大,也容易出現(xiàn)‘烏龍指’,這跟之前出現(xiàn)過的烏龍指類似,本質(zhì)上還是行情大波動疊加合約不活躍導(dǎo)致的。”

流動性問題待解

事實上,股指期貨出現(xiàn)“烏龍指”頻率較高。今年2月10日,IC2006合約就突然以漲停價成交上百手,空頭一秒鐘損失了約1467萬元。除此之外,IC1706、IF1909等合約也曾經(jīng)意外觸及過漲跌停板。例如,2017年3月17日,IC1706早盤漲停,有9419手超大手數(shù)買單用6939.6的價格買入成交,幾乎直接將期指推至漲停,維持近半分鐘后回落。

股指期貨“烏龍指”的出現(xiàn),最根本的原因還是流動性的問題。

據(jù)徽商期貨統(tǒng)計數(shù)據(jù),從2019年4月20股指期貨第四次放松限制以來,股指期貨的成交量和持倉量有一定提升, IH、IF、IC的日均成交量分別為41802、107675、109663手。

今年以來行情波動劇烈,日均成交加大,IH、IF、IC的日均成交量分別上升為44816、118031、135469手,但與股指期貨限制之前相比,仍不可同日而語。

據(jù)悉,IF從2010年上市到2015年限制之前,每年日均成交逐步上升,從2010年171435手到2015年限制之前的日均1790126手,IH上市之初到限制之前日均成交也在352629手,IC為215909手。而IH現(xiàn)在的日均成交還不到2015年的15%,特別是遠月合約,成交量日均不到1萬手。

“就拿今天瞬間跌停的IH2012合約來說,今天成交只有8479手,成交太少。”蔣賢輝表示,成交不活躍容易出現(xiàn)價格的不正常波動,帶來交易的流動性風(fēng)險。因此,要減少“烏龍指”的出現(xiàn),促進市場平穩(wěn)發(fā)展,減少投資者因流動性風(fēng)險所導(dǎo)致的損失,還得從增加合約的活躍性開始,這方面需要交易所視市場情況有效地逐步放開股指交易限制。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱