李宗光2020-07-14 16:22

![]()

李宗光/文 近期,A股指數(shù)快速、放量上漲。自2020年6月30日至7月7日短短6個(gè)交易日內(nèi),日成交量突破1.5萬(wàn)億元,上證綜指上漲幅度達(dá)12.5%。在近十年中,僅有2015年5月份曾達(dá)到相同漲幅。市場(chǎng)機(jī)構(gòu)紛紛驚呼牛市來(lái)了,散戶(hù)開(kāi)始蜂擁而入。我們認(rèn)為,近期市場(chǎng)快速上漲背后因素復(fù)雜,牛市出現(xiàn)的概率上升,但需要警惕短期過(guò)快上漲演繹成“瘋牛”,慢牛符合所有人的利益。

一、近期市場(chǎng)快速上漲是多種因素共同作用的結(jié)果

年初以來(lái),在疫情沖擊下,市場(chǎng)走出“W”型,震蕩劇烈。近期指數(shù)出現(xiàn)快速上漲,突破前期高點(diǎn),是多種因素共同作用的結(jié)果。

一是抗疫成果突出,使我們?cè)诤笠咔闀r(shí)代經(jīng)濟(jì)重啟中處于領(lǐng)先位置。疫情暴發(fā)后,中央領(lǐng)導(dǎo)有力,全國(guó)人民團(tuán)結(jié)奮戰(zhàn),疫情在早期階段得到控制。形成鮮明對(duì)比的是,美國(guó)將疫情政治化,防控處于無(wú)政府狀態(tài),導(dǎo)致疫情出現(xiàn)二次暴發(fā)(圖1)。良好的疫情控制為經(jīng)濟(jì)重啟創(chuàng)造了良好條件。年初以來(lái),中央果斷出臺(tái)一攬子政策,支持經(jīng)濟(jì)重啟。有效的抗疫措施和有力的逆周期調(diào)節(jié)政策,使我國(guó)經(jīng)濟(jì)出現(xiàn)明顯復(fù)蘇跡象。截至2020年6月,中采制造業(yè)PMI已連續(xù)4個(gè)月保持在50以上的擴(kuò)張區(qū)間,工業(yè)增加值連續(xù)2個(gè)月為正,汽車(chē)銷(xiāo)售由負(fù)轉(zhuǎn)正,二季度GDP實(shí)現(xiàn)正增長(zhǎng)的概率顯著上升。根據(jù)IMF最新的預(yù)測(cè),在全球主要經(jīng)濟(jì)體中,2020年僅有中國(guó)的經(jīng)濟(jì)增速為正(圖2)。經(jīng)濟(jì)復(fù)蘇領(lǐng)先下,本次疫情中,A股在全球股市中回撤最小、反彈最快,為近期快速上漲奠定了基礎(chǔ)。

二是逆周期調(diào)節(jié)力度加大,流動(dòng)性寬松是A股持續(xù)上漲的主要原因。宏觀政策和流動(dòng)性是影響股市中短期走勢(shì)的核心變量。為了對(duì)抗疫情沖擊,政府逆周期調(diào)節(jié)力度顯著加大。兩會(huì)報(bào)告中提出,“要引導(dǎo)廣義貨幣供應(yīng)量和社會(huì)融資規(guī)模增速明顯高于去年”。今年以來(lái),央行已經(jīng)三次降準(zhǔn),多次調(diào)低了MLF利率。迄今為止,M2同比增速已經(jīng)由8%左右上升至超過(guò)11%。6月30日,央行下調(diào)再貼現(xiàn)率和再貸款率,為最近十年首降。寬松的貨幣政策和充裕的流動(dòng)性推動(dòng)下,A股在3月底觸底后持續(xù)反彈,并最終放量突破前期新高。而再貼現(xiàn)再貸款利率下調(diào),是近期A股快速上漲的主要原因。

三是中美摩擦進(jìn)入真空期,邊際惡化趨勢(shì)減緩。去年底的第一階段協(xié)議達(dá)成,使中美摩擦避免了短期內(nèi)“脫軌”。近期雖然中美在多條戰(zhàn)線角力不斷,但總體處于“可控狀態(tài)”,或者仍處于“量變”階段,實(shí)質(zhì)性的靴子仍未落地。美國(guó)深陷疫情、種族歧視及國(guó)內(nèi)大選等內(nèi)部政治斗爭(zhēng)中,一定程度上也減輕了中國(guó)的壓力,中美摩擦進(jìn)入難得的“窗口期”。我國(guó)近期通過(guò)香港國(guó)安法后,美國(guó)并無(wú)實(shí)質(zhì)性措施出臺(tái),反應(yīng)總體低于預(yù)期。根據(jù)博弈規(guī)律,利空再衰而三竭,持續(xù)低于預(yù)期的利空,會(huì)使觀望的大多數(shù)選擇多頭方向,等來(lái)的就是報(bào)復(fù)性反彈。

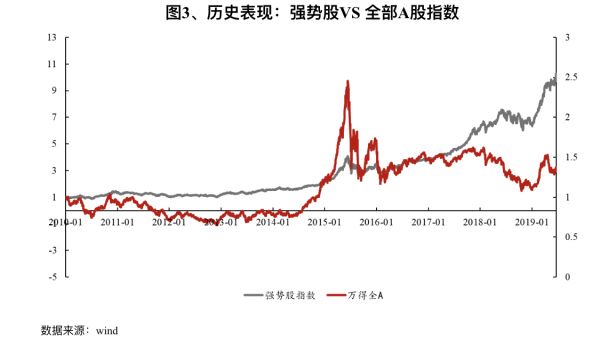

四是宏觀形勢(shì)劇烈變動(dòng),推動(dòng)受益板塊和抱團(tuán)股票強(qiáng)勢(shì)上漲,賺錢(qián)效應(yīng)突出,是近期市場(chǎng)快速上漲直接原因。疫情暴發(fā)后,餐飲、交通、旅游等行業(yè)受損,但新經(jīng)濟(jì)/科技、醫(yī)藥(口罩、呼吸機(jī))等板塊直接受益,食品飲料等傳統(tǒng)必選消費(fèi)藍(lán)籌具有較強(qiáng)避險(xiǎn)屬性,也成為抱團(tuán)對(duì)象,這些強(qiáng)勢(shì)板塊漲幅驚人(圖3)。美國(guó)對(duì)華為制裁和中芯國(guó)際回歸科創(chuàng)板推動(dòng)下,半導(dǎo)體等板塊強(qiáng)勢(shì)上漲。此外,海南自由港等刺激下,免稅板塊也出現(xiàn)驚人上漲。

部分板塊持續(xù)、穩(wěn)定地走出獨(dú)立行情下,公募和私募基金獲得豐厚超額收益,賺錢(qián)效應(yīng)明顯,推動(dòng)明星基金發(fā)行盛況空前。截至目前,今年以來(lái)共有超過(guò)10只主動(dòng)權(quán)益基金募集規(guī)模超百億,39只產(chǎn)品一日募集結(jié)束。今年上半年募集總份額達(dá)10648億元,是去年同期的2.4倍。“股票上漲-基金業(yè)績(jī)上漲-基金發(fā)行暴增-增量資金推動(dòng)市場(chǎng)進(jìn)一步上漲”正反饋形成,是本次市場(chǎng)快速上漲的直接原因。

二、市場(chǎng)整體尚未過(guò)熱,但需警惕“瘋牛”風(fēng)險(xiǎn)

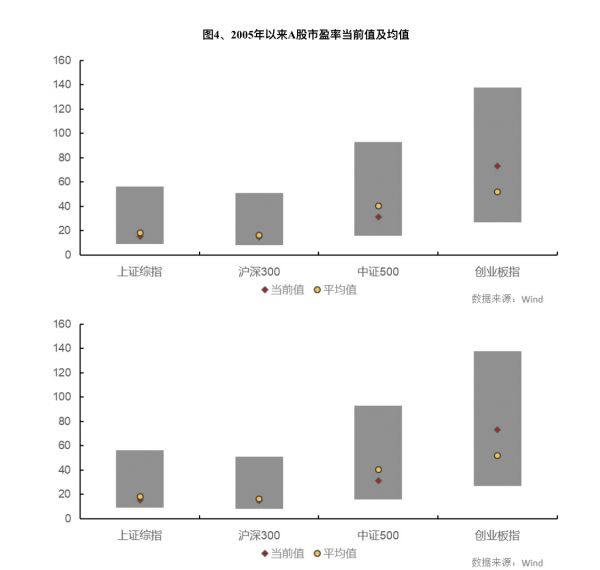

A股估值整體仍然不貴。截至7月7日,上證綜指、滬深300、中證500、創(chuàng)業(yè)板指市盈率分別為15.40、14.60、31.41和72.96倍,總體仍低于歷史均值(圖4)。A股指數(shù)不僅低于歷史均值,也低于國(guó)際股票指數(shù),如標(biāo)普500指數(shù)市盈率在26倍左右,德國(guó)DAX指數(shù)在23倍左右。近期上漲的多是金融、周期、地產(chǎn)等板塊,這些板塊多是前期滯漲板塊,估值較低,尤其是銀行整體市凈率低于1,其上漲仍屬于補(bǔ)漲性行情。整體來(lái)看,A股估值提升仍具有較大空間,牛市上漲空間仍然巨大。

需要警惕的是,近期指數(shù)短期上漲過(guò)快,部分板塊、個(gè)股漲幅過(guò)大,估值過(guò)高,泡沫跡象嚴(yán)重。截至7月7日,行業(yè)方面,休閑服務(wù)、食品飲料、計(jì)算機(jī)、醫(yī)藥、半導(dǎo)體等行業(yè)板塊估值較高,P/B分別為處于歷史分位的96.8%、96.6%、69.1%和76.6%,基本處于歷史最貴區(qū)間。部分消費(fèi)藍(lán)籌股票近期漲幅較大,估值極高,海天味業(yè)、長(zhǎng)春高新、中國(guó)中免等傳統(tǒng)藍(lán)籌股P/B估值已經(jīng)處于歷史最貴;貴州茅臺(tái)等P/B估值達(dá)到歷史的91%分位,即歷史上91%的時(shí)間估值低于當(dāng)前(圖5)。作為純硬件公司,中微公司年初至今上漲了180.5%,市盈率接近700倍,半導(dǎo)體公司市盈率突破百倍者比比皆是。過(guò)去數(shù)年,以消費(fèi)藍(lán)籌為代表的漂亮50是A股難得的“慢牛”品種,是A股機(jī)構(gòu)投資者價(jià)值投資的首選。如今,這些股票估值處于歷史極貴水平,如果估值進(jìn)一步提升,將會(huì)滋生巨大泡沫,其破滅將進(jìn)一步惡化A股賺錢(qián)效應(yīng),對(duì)價(jià)值投資理念普及造成重創(chuàng)。

杠桿資金快速入場(chǎng),瘋牛跡象值得警惕。7月6日,上證綜指放量大漲5.71%,超200只個(gè)股漲停,以大藍(lán)籌股居多。以7月6日最新交易數(shù)據(jù)來(lái)看,場(chǎng)內(nèi)杠桿資金兩融余額增加389.61億元,滬深兩市兩融余額已經(jīng)連續(xù)兩日突破1.2萬(wàn)億。同時(shí),微信指數(shù)中“牛市”一詞的熱度也迅速增加,市場(chǎng)在迅速加溫(圖6)。當(dāng)前我國(guó)證券市場(chǎng)中,散戶(hù)仍占80%以上,追漲殺跌現(xiàn)象突出,具有極強(qiáng)的非理性,有可能推動(dòng)“瘋牛”行情走向失控。

A股歷史上,每一輪暴漲后必然出現(xiàn)暴跌,散戶(hù)、基金在暴漲時(shí)蜂擁而入,暴跌時(shí)深受其害,資本市場(chǎng)融資功能一度因此暫停,影響了資本市場(chǎng)長(zhǎng)遠(yuǎn)、健康發(fā)展。新時(shí)代,中國(guó)經(jīng)濟(jì)面臨經(jīng)濟(jì)下行、科技脫鉤等挑戰(zhàn),資本市場(chǎng)需要在周期穿越、科技追趕中發(fā)揮重要作用,而慢牛是資本市場(chǎng)發(fā)揮作用的基礎(chǔ)和前提。市場(chǎng)各參與主體應(yīng)該比以往更加呵護(hù)市場(chǎng),近期市場(chǎng)上漲過(guò)快,各方應(yīng)做到不火上澆油、不推波助瀾,必要時(shí)適度降溫,確保牛市行穩(wěn)致遠(yuǎn)。

(作者李宗光,系華興資本集團(tuán)首席經(jīng)濟(jì)學(xué)家,文章僅代表個(gè)人觀點(diǎn)。)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱