瞪羚社/Kris.2024-07-18 07:59

![]()

近日以來,國內(nèi)醫(yī)藥龍頭恒瑞醫(yī)藥和胰島素龍頭甘李藥業(yè)股價劇烈波動,均與海外市場消息影響息息相關(guān)。

7月初,恒瑞醫(yī)藥的全球首仿布比卡因脂質(zhì)體注射液在美獲批上市,布比卡因脂質(zhì)體相關(guān)劑型全球銷售額約為5.38億美元,“首仿+中型品種”無疑讓恒瑞醫(yī)藥今年海外收入更加添色。

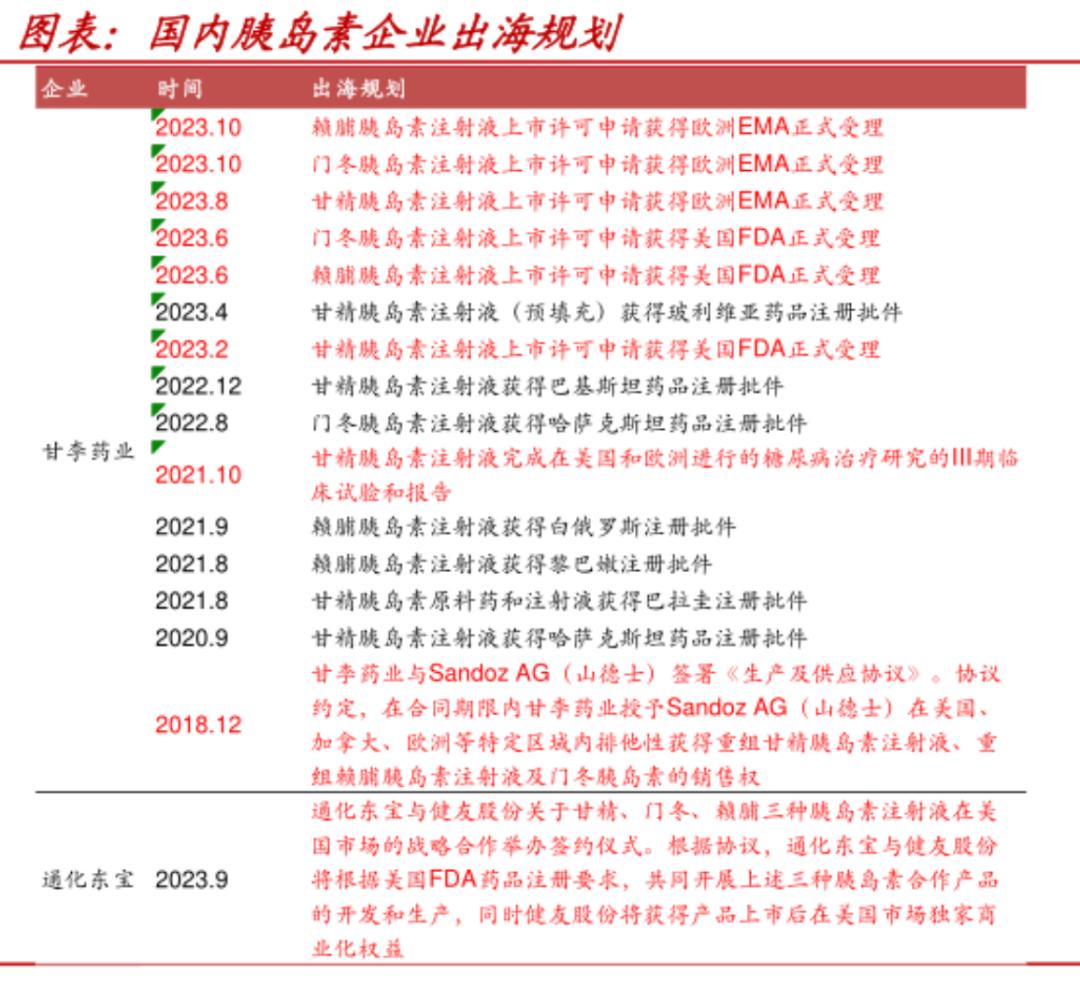

7月2日,美國總統(tǒng)拜登在一篇評論中直指諾和諾德等制藥企業(yè),明確要求其大幅降低GLP-1明星產(chǎn)品的處方藥價格。呼應2023Q1美國胰島素的大幅降價,這種對降糖藥物降價的趨勢和呼吁,顯然影響到了國內(nèi)降糖藥物廠商旨在出海的戰(zhàn)略預期,尤其是甘李藥業(yè)未來多款胰島素要在美國銷售。

圖片來源:瞪羚社官微

以上兩個消息,與一般我們重點關(guān)注的創(chuàng)新藥出海無關(guān),而是與仿制藥、生物類似藥的出海息息相關(guān),那么到底國產(chǎn)非創(chuàng)新藥物在海外的銷售如何?我們今天來一探究竟。

1、海外仿制藥的殘酷

國內(nèi)仿制藥出海獲得ANDA批文實現(xiàn)“零突破”最早追溯到2009年,為華海藥業(yè)的苯那普利片。

隨后越來越多的國內(nèi)仿制藥企注意到了美國仿制藥市場的機會,2009-2011年每年國內(nèi)藥企每年拿到ANDA批文的量級在個位數(shù),2012-2015年數(shù)量在10多個,2016年之后快速攀升,到2018年國內(nèi)當年獲得ANDA批文已經(jīng)到達了70個左右,而隨后2019年以來國內(nèi)每年獲得新的ANDA批文在80個左右。

那么,既然國內(nèi)廠商獲得了如此多的批文,憑借著批文數(shù)量多快速壯大公司營收的情況存在嗎?國產(chǎn)仿制藥又能占據(jù)多少市場份額?

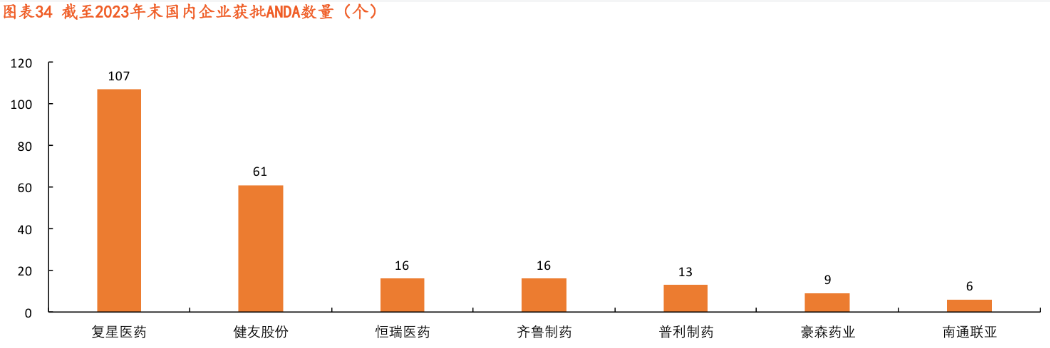

截至2023年底,國內(nèi)獲得ANDA批文數(shù)量最多的企業(yè)分別是復星醫(yī)藥、健友股份、恒瑞醫(yī)藥、齊魯制藥、普利制藥和豪森藥業(yè)等。

剔除掉復星醫(yī)藥這種海外收入遍布全球的“巨鱷”和健友股份這種肝素原料藥出口占大頭的公司,選取恒瑞醫(yī)藥、普利制藥這兩家上市公司的海外收入分析,2023年恒瑞醫(yī)藥海外收入為6.17億,2022年普利制藥的海外收入為2.95億。

如果按照粗線條估算,恒瑞醫(yī)藥每一個ANDA的批文平均貢獻銷售金額不足4000萬元,普利制藥則更低。

圖片來源:瞪羚社官微

仿制藥出海真的能實現(xiàn)破除內(nèi)卷,賺取傳說中1.5-2億美金的銷售額嗎?

答案顯然是存在可能性,但非常難。

對于首仿藥物,美國有一個180天的“獨占期”,也就是說在這180天內(nèi)首仿藥物廠商甚至可以定價原研藥的70%,如果原研藥是大品種,是可能在這180天內(nèi)創(chuàng)造上億美元的收入的。

但180天后,這樣的窗口期就不再,進入激烈的搏殺環(huán)節(jié)。

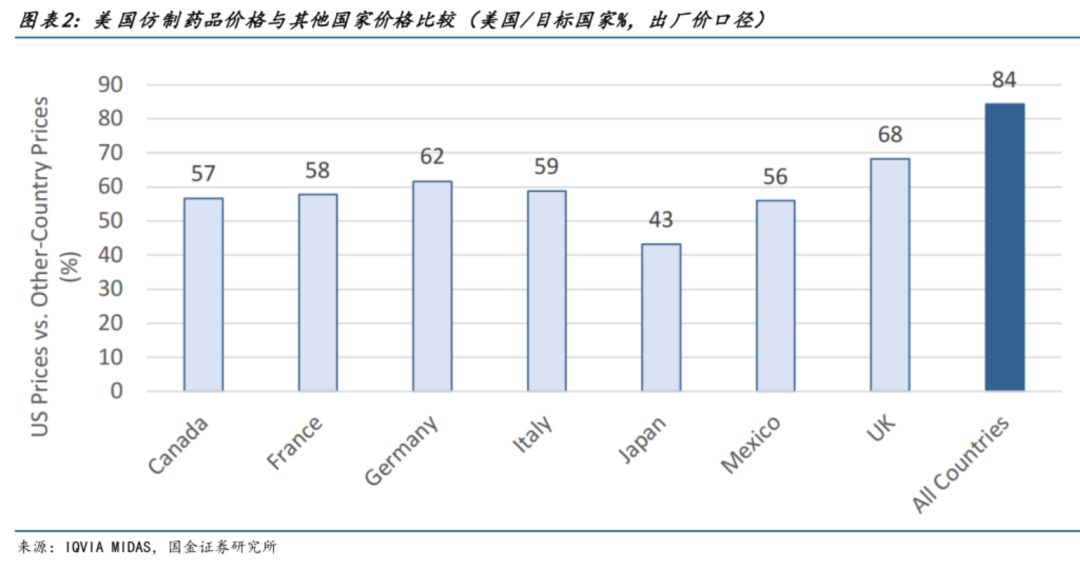

隨著越來越多國家仿制藥廠商的涌入,美國的仿制藥價格正在逐年下降。據(jù)不完全數(shù)據(jù)統(tǒng)計,美國的仿制藥平均價格只有原研藥品的15%,部分產(chǎn)品甚至跌到原研藥價格的10%以下。

據(jù)IQVIAMIDAS統(tǒng)計,美國仿制藥的出廠價格在發(fā)達國家中是中等偏低的,如所示僅有日本的43%、墨西哥的56%。

圖片來源:瞪羚社官微

綜上,國內(nèi)仿制藥企想要靠少數(shù)幾個ANDA批文就“撐起營收一片天”的可能性幾乎是不可能的,除非你在大品種和高難度制劑上的首仿下大功夫,未來可能更多是以合規(guī)、質(zhì)量和數(shù)量等取勝,尤其是批文數(shù)量。

2、生物類似藥,似乎更緩和

近年來,生物類似藥賽道成為了國內(nèi)廠商熱門的出海領(lǐng)域,包括復宏漢霖的曲妥珠單抗、百奧泰的托珠單抗已經(jīng)獲得了美國FDA的上市批準,另外齊魯藥業(yè)的雷珠單抗也獲得了歐洲EMA和英國的上市批準。

無論是在歐美國家和新興國家,生物類似藥都具備不俗的發(fā)展?jié)摿Α?/p>

據(jù)IMS在2016年統(tǒng)計的數(shù)據(jù)顯示,美國仿制藥處方量占總處方量比重已經(jīng)接近90%,而仿制藥銷售額僅占整個藥品市場很小的一部分(約20%);相對于創(chuàng)新藥高昂的藥物價格,鼓勵推廣生物類似藥是作為政府降低藥價很好的一個抓手。

據(jù)平安證券統(tǒng)計,部分新興拉美國家仿制化藥銷量平均占比約6-8成,而生物類似藥銷售量平均占比不足1成,超9成生物藥市場規(guī)模被原研藥所占據(jù),考慮到生物類似藥性價比優(yōu)勢,拉美新興市場生物類似藥原研替代空間廣闊。

生物類似藥的發(fā)展前景廣闊,但對于定價和搶占市場份額,需要一事一議。

據(jù)三星生物最新發(fā)布的美國生物類似藥市場報告顯示,目前美國FDA批準了15個原研生物藥品種的生物類似藥,一共48款生物類似藥。并且報告還指出,平均生物類似藥在美國上市三年后大約會占據(jù)53%的市場份額。

值得注意的是,不是所有品種都能在三年后達到如此高的滲透率,往往腫瘤、腫瘤相關(guān)的長效粒細胞集落刺激因子、眼科領(lǐng)域的生物類似藥可迅速放量,某些品種上市三年后市占率可能超過70%,而自免、胰島素和紅細胞生成素等領(lǐng)域的生物類似藥則上市后搶占市場份額進程相對緩慢。

生物類似藥的定價,也與品種的競爭格局和前述所屬疾病領(lǐng)域息息相關(guān)。

以腫瘤藥物曲妥珠單抗為例,2019年首個生物類似藥上市,其定價僅比原研藥低15%。而等到2022年第五款生物類似藥上市時,其定價較2019年的原研藥低58%。

再以自免藥物阿達木單抗為例,至少有兩款近兩年新上市的阿達木單抗生物類似藥定價較原研藥物低85-90%,但2024年2月阿達木單抗的生物類似藥市場份額也僅從2%提升至了4%。

從阿達木單抗生物類似藥的例子可以看出,除了考慮疾病領(lǐng)域、競爭格局因素,商業(yè)化層面批發(fā)零售推廣方的讓利、關(guān)系維護也是重要考量因素,阿達木單抗的原研廠商便是通過對PBM進行高額的回扣讓利,使得其原研藥擁有更長的生命周期,從而對后來者生物類似藥進行市場空間的擠壓。

分析后不難看出,生物類似藥出海盡管同樣會面臨激烈的競爭,但更寬松的定價環(huán)境、政策友好型很有可能使國產(chǎn)生物類似藥企業(yè)能夠通過出海賺取億級美元的利潤,但要快、準、狠。

結(jié)語:藥物出海,高價值的品種不局限于創(chuàng)新藥,在這種復雜多變的全球環(huán)境下,“高筑墻、廣積糧”式的出海儲備顯然是明智的,這樣一來可以更清楚的理解“生物類似藥+創(chuàng)新藥”并行的一些Biotech甚至Biopharma的生存方式和成功之道。

轉(zhuǎn)載來源:藥智新聞 作者:瞪羚社/Kris.

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車