季媛媛,韓利明2024-07-11 12:30

![]()

隨著全球醫(yī)藥市場(chǎng)進(jìn)入新的發(fā)展周期,市場(chǎng)不確定性因素增多,與此同時(shí),創(chuàng)新生物科技公司正面臨生存挑戰(zhàn)。為了增加新技術(shù)、新產(chǎn)品管線的探索與布局,擁有資金優(yōu)勢(shì)的大藥企開(kāi)始加大收并購(gòu)力度,以期能夠在未來(lái)獲得更多確定性。

2024年上半年,站在專利懸崖邊上的MNC(跨國(guó)制藥巨頭)繼續(xù)在市場(chǎng)上尋找優(yōu)質(zhì)資產(chǎn),填補(bǔ)銷售缺口并切入新賽道。其中也不乏韓國(guó)好麗友這樣的食品行業(yè)巨頭,試圖通過(guò)股權(quán)收購(gòu)進(jìn)軍醫(yī)藥行業(yè)。

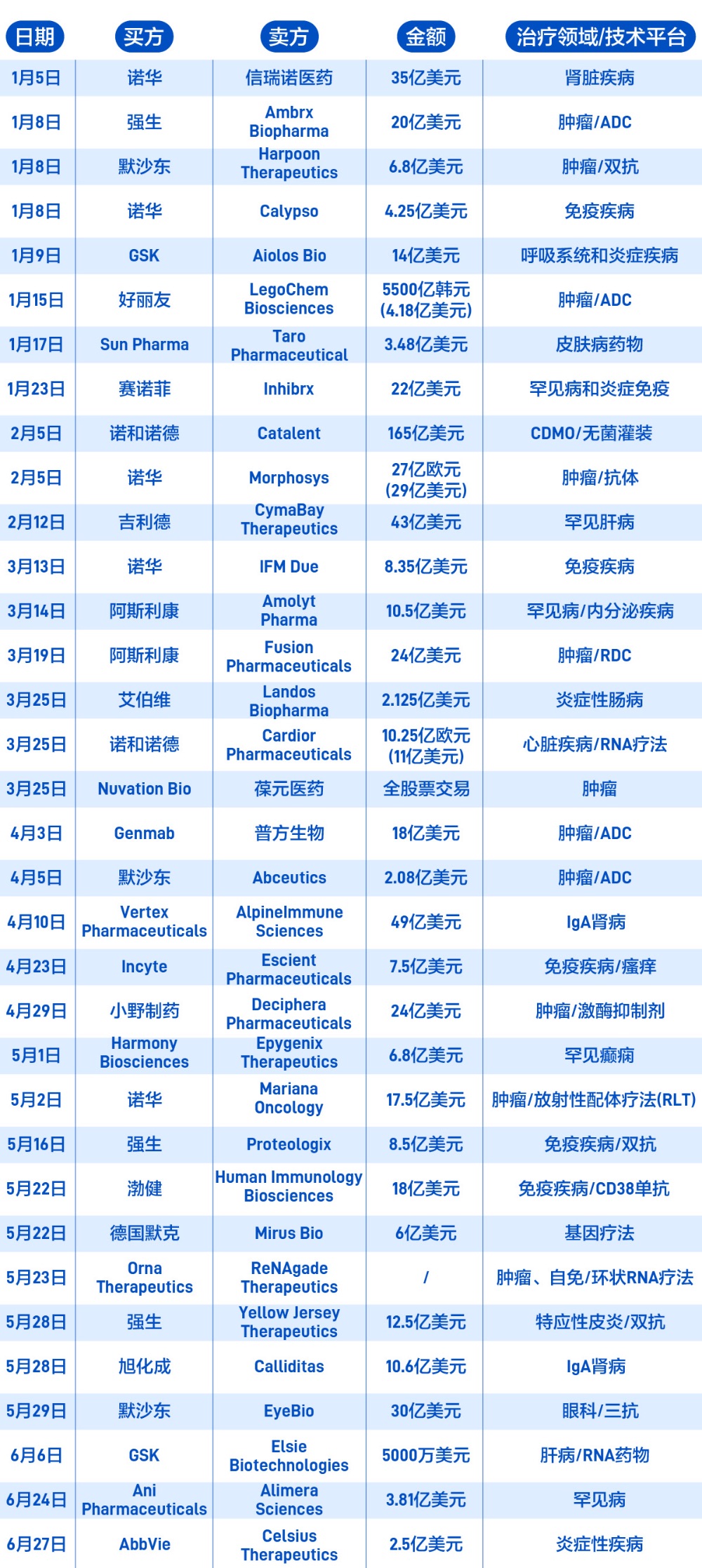

據(jù)21世紀(jì)新健康研究院初步統(tǒng)計(jì),2024年上半年,全球生物醫(yī)藥行業(yè)共發(fā)生34筆并購(gòu),總金額超619億美元。其中,有18筆交易金額超10億美元,最高金額為諾和諾德以165億美元收購(gòu)CDMO巨頭Catalent,但也缺乏如去年輝瑞430億美元收購(gòu)ADC生物技術(shù)公司Seagen這樣的巨額并購(gòu)。

具體來(lái)看,并購(gòu)方層面,諾華、強(qiáng)生、默沙東、阿斯利康、GSK加速擴(kuò)張,完成多筆交易;治療領(lǐng)域方面,腫瘤和免疫疾病依然是最熱門的并購(gòu)領(lǐng)域,腎臟疾病、心臟疾病、眼科、罕見(jiàn)病也是交易焦點(diǎn);技術(shù)類型方面,包括ADC、單抗/雙抗/三抗、RNA療法、放射性配體療法等。

當(dāng)下,創(chuàng)新療法成為各家大藥企瞄準(zhǔn)的重點(diǎn)方向。安永大中華區(qū)生命科學(xué)與醫(yī)療健康行業(yè)聯(lián)席主管合伙人吳曉穎向21世紀(jì)經(jīng)濟(jì)報(bào)道記者指出,“從醫(yī)藥創(chuàng)新賽道來(lái)說(shuō),據(jù)我們最近1~2年的觀察,核藥、合成生物學(xué)以及mRNA技術(shù)成為受到關(guān)注的新賽道。”

“核藥領(lǐng)域因其在癌癥治療中的潛力而受到矚目;合成生物學(xué)技術(shù)在藥物開(kāi)發(fā)、基因編輯、工業(yè)生物技術(shù)等方面展現(xiàn)出巨大潛力,推動(dòng)了生物醫(yī)藥產(chǎn)業(yè)的創(chuàng)新與發(fā)展。mRNA技術(shù)不僅在疫苗研發(fā)方面具有優(yōu)勢(shì),還在治療性藥物、基因治療等方面展現(xiàn)出廣闊的應(yīng)用前景。疫情期間,mRNA技術(shù)的突破性進(jìn)展吸引了大量資本涌入,進(jìn)一步加速了該領(lǐng)域的發(fā)展。”吳曉穎進(jìn)一步解釋。

智慧芽全球生物醫(yī)藥產(chǎn)品總監(jiān)裴立東也向21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,“站在國(guó)際視角上看,創(chuàng)新藥企資本退出方式不局限于IPO,只要做的領(lǐng)域是真正‘未滿足的臨床需求’,且堅(jiān)持創(chuàng)新,而不是照搬別人走過(guò)的路,一旦在臨床上取得積極效果,一方面,可以通過(guò)license out權(quán)限獲取階段性資本繼續(xù)推進(jìn)項(xiàng)目;另一個(gè)選擇是被Big Pharma收購(gòu),都是國(guó)際Biotech公司資本退出的重要手段。”

(2024年上半年全球制藥行業(yè)并購(gòu)案 實(shí)習(xí)生夏彬彬制圖)

ADC(抗體藥物偶聯(lián)物)無(wú)疑是近幾年制藥行業(yè)最火的領(lǐng)域之一,2022年全球銷售規(guī)模超過(guò)77億美元,并在2023年突破“百億美元大關(guān)”。開(kāi)源證券研報(bào)統(tǒng)計(jì),截至2024年6月初,全球已有超過(guò)370款A(yù)DC藥物進(jìn)入臨床階段,15款藥物獲批上市。

據(jù)各MNC披露的2024Q1財(cái)報(bào),ADC仍是重點(diǎn)布局增收策略的一環(huán)。報(bào)告期內(nèi),羅氏的ADC產(chǎn)品Polivy(靶向CD79b)營(yíng)收增速達(dá)81%;第一三共/阿斯利康的Enhertu全球銷售額達(dá)4.61億美元,同比增長(zhǎng)79%。隨著ADC在研管線適應(yīng)癥及靶點(diǎn)布局不斷豐富,華金證券研報(bào)預(yù)計(jì)全球ADC市場(chǎng)有望繼續(xù)以30%的高復(fù)合增速增至2030年的647億美元。

ADC賽道席卷全球,MNC重金布局的“神話”仍在延續(xù)。2024年開(kāi)年僅8天,強(qiáng)生公司就宣布將支付20億美元現(xiàn)金收購(gòu)Ambrx Biopharma。收購(gòu)標(biāo)的是一家專門從事癌癥治療的制藥商,目標(biāo)是使用ADC來(lái)靶向多種癌癥。

一個(gè)星期之后,好麗友以5500億韓元(約4.18億美元)的交易總額成為L(zhǎng)egoChem Biosciences的最大股東,跨界布局ADC賽道;4月,默沙東以2.08億美元收購(gòu)ADC新銳Abceutics,包括根據(jù)協(xié)議候選管線的進(jìn)展支付的或有里程碑付款。

而繼去年底百利天恒以高達(dá)83億美元的總交易額,將雙抗ADC藥物L(fēng)icense out給百時(shí)美施貴寶(BMS)后,一時(shí)間,國(guó)內(nèi)ADC賽道被寄予厚望。4月3日,丹麥藥企Genmab宣布將以18億美元收購(gòu)普方生物,獲得Rina-S(一種FRα靶向Topo1 ADC)等其他項(xiàng)目。

“ADC其實(shí)特別適合中國(guó)公司,中國(guó)有很好的基礎(chǔ)設(shè)施,有很多CDMO(定制研發(fā)生產(chǎn))企業(yè)。受益于這些平臺(tái),可以高效鏈接到不同的靶點(diǎn),變成很有競(jìng)爭(zhēng)力的產(chǎn)品管線進(jìn)入臨床。”有券商分析師告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者,“從過(guò)往ADC的重磅交易中也可以驗(yàn)證,這可以說(shuō)是我國(guó)首次在新藥領(lǐng)域有如此亮眼的表現(xiàn)。”

麥肯錫全球資深董事合伙人王錦此前也對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,在中國(guó)創(chuàng)新產(chǎn)品對(duì)外授權(quán)交易中,一半左右是聚焦新一代的技術(shù)平臺(tái)(如ADC),全球針對(duì)ADC技術(shù)平臺(tái)的對(duì)外授權(quán)交易共33個(gè),中國(guó)貢獻(xiàn)了10個(gè)。這也是由于中國(guó)在技術(shù)平臺(tái)上的優(yōu)勢(shì)來(lái)自于兩方面,一是工程優(yōu)勢(shì),也就是在現(xiàn)有的技術(shù)上快速迭代,依托于強(qiáng)大的理工科人才和技術(shù)能力儲(chǔ)備;二是中國(guó)速度和規(guī)模,采用有韌性、效率為先的工作模式,以“中國(guó)速度”快速生成臨床和PoC數(shù)據(jù)。

近年來(lái),盡管整個(gè)制藥行業(yè)處于調(diào)整周期,ADC藥企卻逆勢(shì)而上,開(kāi)辟出一條跨越式發(fā)展路徑。

2023年被業(yè)內(nèi)譽(yù)為中國(guó)藥企出海“元年”,而進(jìn)入2024年,中國(guó)Biotech則被卷入收購(gòu)的浪潮。

1月5日,諾華宣布收購(gòu)信瑞諾醫(yī)藥,以進(jìn)一步加強(qiáng)在腎病領(lǐng)域的布局。據(jù)悉,信瑞諾醫(yī)藥的核心資產(chǎn)包括兩款處于臨床開(kāi)發(fā)階段的藥物,即atrasentan及zigakibart(BION-1301),均用于治療IgA腎病。在腎病布局層面,去年8月,諾華曾宣布以35億美元收購(gòu)Chinook Therapeutics。

進(jìn)入3月,美國(guó)上市藥企Nuvation Bio宣布以全股票交易方式收購(gòu)葆元醫(yī)藥。公開(kāi)資料顯示,Nuvation Bio創(chuàng)立于2018年,專注于開(kāi)發(fā)腫瘤療法,其產(chǎn)品組合包含具有多種候選藥物的各種腫瘤學(xué)計(jì)劃。

并購(gòu)之后更為關(guān)鍵的是整合,這也意味著盡管作為交易標(biāo)的,本土Biotech同樣需要厘清自己的目標(biāo)和定位,才能在未來(lái)與MNC共同實(shí)現(xiàn)產(chǎn)品商業(yè)化。而從當(dāng)前的市場(chǎng)環(huán)境看,無(wú)論是跨國(guó)藥企還是本土創(chuàng)新藥企都在重塑自己的產(chǎn)品管線、銷售體系和銷售人員。

上述分析師認(rèn)為,在資本寒冬下,國(guó)內(nèi)Biotech加速進(jìn)入新周期,行業(yè)收購(gòu)、剝離、關(guān)停密集上演,新的大變局時(shí)代加速開(kāi)啟。Biotech上市破發(fā)、市值腰斬,一級(jí)市場(chǎng)投資人很難通過(guò)IPO渠道全身而退,被MNC收購(gòu)成為最佳選擇。目前也是MNC通過(guò)BD和并購(gòu)“抄底”優(yōu)質(zhì)資產(chǎn)的時(shí)機(jī)。

本土Biotech并購(gòu)案例是否會(huì)在國(guó)內(nèi)成為“潮流趨勢(shì)”?在上述券商分析師看來(lái),這和License out的邏輯是一樣的,關(guān)鍵在于有沒(méi)有足夠多、足夠好的東西賣給別人,“隨著MNC進(jìn)一步掃貨中國(guó)創(chuàng)新藥,不少Biotech轉(zhuǎn)變成長(zhǎng)為Big Pharma的‘執(zhí)念’,正積極擁抱并購(gòu)這一新的退出路徑。”

畢馬威方面也對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,并購(gòu)是否會(huì)成為趨勢(shì),需要綜合考慮雙方企業(yè)的規(guī)模、發(fā)展基礎(chǔ)、商業(yè)化能力、所處賽道等因素,且不同企業(yè)最終的發(fā)展模式也存在差異。許多高速發(fā)展、形成一定規(guī)模的頭部Biotech企業(yè)已經(jīng)可以在國(guó)際市場(chǎng)上與MNC競(jìng)技,同時(shí)市場(chǎng)上也有很多缺乏產(chǎn)品力和優(yōu)勢(shì)資金鏈斷裂無(wú)法支撐發(fā)展的尾部企業(yè)。當(dāng)然,對(duì)于有著一定差異化優(yōu)勢(shì)且規(guī)模中等的Biotech,特別是如果自身商業(yè)化資源有限且和MNC管線形成互補(bǔ),溢價(jià)被收購(gòu)對(duì)與很多企業(yè)而言也是很好的選擇。

“除上述路徑之外,Biotech的發(fā)展路徑可以更加多元化,未來(lái)我們可能會(huì)看到Biotech之間并購(gòu)兼并,實(shí)現(xiàn)‘抱團(tuán)取暖’的優(yōu)勢(shì)互補(bǔ)和資源整合。”畢馬威方面稱,一些Biotech或利用自身技術(shù)平臺(tái)和研發(fā)優(yōu)勢(shì),持續(xù)輸出新的產(chǎn)品或管線,通過(guò)License out模式實(shí)現(xiàn)持續(xù)增長(zhǎng),或轉(zhuǎn)型成為CRO。還有一些企業(yè)開(kāi)始逐步多元化布局,轉(zhuǎn)向海外市場(chǎng)發(fā)展尋求新的機(jī)會(huì)。未來(lái),市場(chǎng)或?qū)⒋呱龈喟倩R放的發(fā)展模式,但前提是企業(yè)在某一方面的價(jià)值被市場(chǎng)、潛在投資人或客戶所認(rèn)可。

在全球大的市場(chǎng)周期下,對(duì)外授權(quán)和并購(gòu)重組等方式已成為跨國(guó)藥企“自救”的重要舉措,這也是其推動(dòng)企業(yè)實(shí)現(xiàn)可持續(xù)發(fā)展、尋找新增長(zhǎng)點(diǎn)的重要方式。提及當(dāng)下的“爆款”藥品,GLP-1必然榜上有名。

根據(jù)諾和諾德發(fā)布的2023年業(yè)績(jī)報(bào)告,司美格魯肽共獲得1458.11億丹麥克朗(212.01億美元)的銷售額。其中司美格魯肽注射液Ozempic(2型糖尿病)收入957.18億丹麥克朗(139.17億美元),同比增長(zhǎng)60%;司美格魯肽片劑Rybelsus(2型糖尿病)收入187.50億丹麥克朗(27.26億美元),同比增長(zhǎng)66%;司美格魯肽注射液Wegovy(肥胖)收入313.43億丹麥克朗(45.57億美元),同比增長(zhǎng)407%。

隨著減重市場(chǎng)的持續(xù)升溫,預(yù)計(jì)到2024年,司美格魯肽的銷售額將超過(guò)280億美元,有望超過(guò)K藥成為全球新藥王。諾和諾德也在為隨之而來(lái)的巨大消費(fèi)市場(chǎng)準(zhǔn)備產(chǎn)能。

2024年2月5日,CDMO巨頭Catalent(康泰倫特)宣布與諾和諾德基金會(huì)的投資機(jī)構(gòu)達(dá)成一項(xiàng)價(jià)值165億美元的全現(xiàn)金并購(gòu)協(xié)議。作為交易的一部分,諾和諾德將以110億美元的預(yù)付款從該基金會(huì)手中收購(gòu)原屬于Catalent的三座灌裝工廠。

公開(kāi)資料顯示,這三個(gè)灌裝工廠將幫助諾和諾德擴(kuò)大現(xiàn)有的生產(chǎn)能力,尤其是以O(shè)zempic和Wegovy為首的糖尿病和肥胖癥產(chǎn)品組合的生產(chǎn)能力,“預(yù)計(jì)這將從2026年起逐步提高諾和諾德的灌裝能力。”

繼ADC、GLP-1等熱門賽道后,RDC(放射性核素偶聯(lián)藥物)的應(yīng)用前景也日益受到關(guān)注。專注于放射治療和核醫(yī)學(xué)的市場(chǎng)情報(bào)機(jī)構(gòu)Medraysintell預(yù)期,2030年全球核藥市場(chǎng)將達(dá)約300億美元,且診斷類核藥份額將逐步被包括RDC在內(nèi)的治療性核藥所取代。

近年來(lái),BMS、諾華、禮來(lái)等MNC接連宣布加碼布局核藥領(lǐng)域后,今年3月19日,阿斯利康宣布已經(jīng)與Fusion Pharmaceuticals達(dá)成最終收購(gòu)協(xié)議,進(jìn)入核藥賽道,預(yù)計(jì)總交易金額約24億美元。

Fusion的核心產(chǎn)品是FPI-2265,一款處于臨床2期的靶向前列腺特異性膜抗原(PSMA)的靶向α療法。Fusion計(jì)劃在2025年啟動(dòng)3期試驗(yàn)。一旦獲得批準(zhǔn),F(xiàn)PI-2265有望成為市場(chǎng)上第一款錒基PSMA靶向放射配體治療藥物。

此外,21世紀(jì)經(jīng)濟(jì)報(bào)道記者注意到,小核酸藥物也成為市場(chǎng)“寵兒”。2024年上半年,GSK以5000萬(wàn)美元收購(gòu)Elsie Biotechnologies,加速下一代寡核苷酸藥物(OND)的開(kāi)發(fā)。根據(jù)弗若斯特沙利文的預(yù)測(cè),全球寡核苷酸藥物市場(chǎng)規(guī)模預(yù)計(jì)在2025年將增長(zhǎng)至109億美元。另?yè)?jù)EvaluatePharma和BCG統(tǒng)計(jì)分析,預(yù)計(jì)2024年全球小核酸藥物市場(chǎng)規(guī)模將會(huì)達(dá)到86億美元,小核酸藥物市場(chǎng)被認(rèn)為前景可期。

Cytiva中國(guó)基因藥物事業(yè)部總經(jīng)理袁銘對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,國(guó)內(nèi)的小核酸藥物發(fā)展從2023年開(kāi)始進(jìn)入快車道,目前國(guó)內(nèi)已有26款藥物進(jìn)入臨床階段,2024年初中國(guó)小核酸成功“出海”案例讓我們更加期待未來(lái)中國(guó)藥企在海外的成功。未來(lái)三到五年,會(huì)有更多商業(yè)化藥物走向市場(chǎng),不僅是罕見(jiàn)病,而且是慢病及腫瘤等更大的治療領(lǐng)域。

現(xiàn)階段,盡管全球生物醫(yī)藥行業(yè)尚未完全走出調(diào)整周期,但隨著新技術(shù)不斷突破,無(wú)論是MNC還是Biotech,都將尋找到適合自己的生存之道,實(shí)現(xiàn)高質(zhì)量發(fā)展。

(實(shí)習(xí)生夏彬彬?qū)Υ宋囊嘤胸暙I(xiàn))

轉(zhuǎn)載來(lái)源:21世紀(jì)經(jīng)濟(jì)報(bào)道 21財(cái)經(jīng)APP 作者:季媛媛,韓利明

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車