管清友、許博男2024-04-20 08:51

![]()

自2021年起,中國的房地產(chǎn)市場出現(xiàn)了一系列重大的變革與調(diào)整。在供給側(cè),一系列房地產(chǎn)巨頭接連資金鏈斷裂,甚至“爆雷”無法交房;在需求側(cè),三線及以下城市首當(dāng)其沖,房價(jià)出現(xiàn)腰斬,到2023年這波浪潮甚至波及一線城市,一度導(dǎo)致“斷貸潮”“提前還貸潮”。似乎,中國房地產(chǎn)長達(dá)二十年的大周期就此終結(jié)。

房地產(chǎn)對(duì)于中國經(jīng)濟(jì)的重要性無需多言。房地產(chǎn)市場鏈條長、幅射廣,有觀點(diǎn)認(rèn)為地產(chǎn)行業(yè)巔峰時(shí)曾占據(jù)了三成左右的國民經(jīng)濟(jì)總量。同時(shí),從變化與短期的眼光看,房地產(chǎn)市場的穩(wěn)定,對(duì)我國金融體系以及居民部門資產(chǎn)價(jià)值的穩(wěn)定也都有重要意義。

綜上,各界對(duì)于房地產(chǎn)市場的關(guān)注度極高,目前集中的疑問包括:本輪房地產(chǎn)價(jià)格究竟下跌了多少?這次危機(jī)是技術(shù)性的還是永久性的?中國是否會(huì)就此走上90年代日本的老路?宏觀調(diào)控層面中國還有多少牌可打?因此,本文將通過回答三個(gè)問題,即房價(jià)跌了多少、何時(shí)才能止跌、如何緩解危機(jī)——來對(duì)上述困惑進(jìn)行闡釋,并對(duì)地產(chǎn)行業(yè)的現(xiàn)狀及未來加以論述。

目前中國房價(jià)數(shù)據(jù)不準(zhǔn)確、底數(shù)不清楚,猶如黑箱。這是由兩個(gè)原因造成的:一是難以建立統(tǒng)一的房屋定價(jià)體系,中國房地產(chǎn)市場紛繁復(fù)雜,不僅包含新房市場與二手房市場,甚至包含部分不合法交易的、由宅基地衍生而來的可交易性住房市場,難以建立一個(gè)獨(dú)立的、反應(yīng)迅速的定價(jià)機(jī)構(gòu)或一套統(tǒng)一的定價(jià)體系,現(xiàn)行的定價(jià)方式紛繁復(fù)雜、投機(jī)性極強(qiáng),因此定價(jià)結(jié)果也并不可靠;二是抽樣調(diào)研的口徑過多,不同抽樣結(jié)果會(huì)產(chǎn)生差異極大甚至相反的數(shù)據(jù),國家統(tǒng)計(jì)局會(huì)定期披露新房、二手房交易價(jià)格指數(shù),各大中介機(jī)構(gòu)也會(huì)披露自己平臺(tái)上的房屋成交數(shù)據(jù),同時(shí)還有一些商業(yè)機(jī)構(gòu)自行采樣調(diào)研相關(guān)情況,但這些采樣的樣本各不相同,很難形成統(tǒng)一度量。

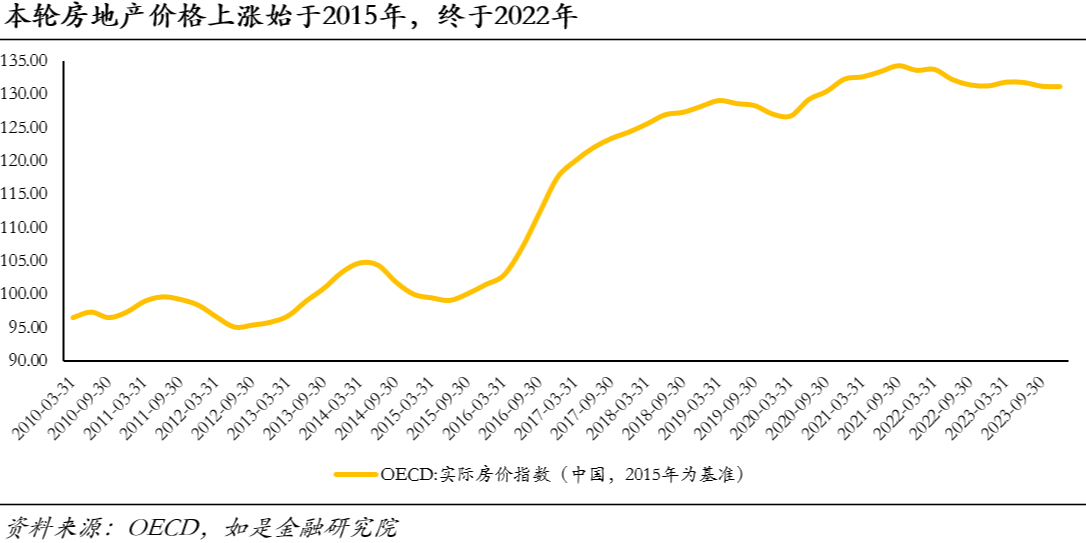

如果僅考慮總量,即中國全部房產(chǎn)的平均水平,2022年被普遍視為房價(jià)頂點(diǎn)。為方便后文將中國房地產(chǎn)市場與其他國家比較,采用OECD(經(jīng)合組織)發(fā)布的各國房價(jià)指數(shù)為研究依據(jù)。可以看出,中國本輪房價(jià)的上漲基本始于2015年,而終于2022年。

(1)一線城市房價(jià)韌性相對(duì)略強(qiáng)但也明顯下跌;新房與二手房之間有明顯價(jià)差

第一組可以關(guān)注的數(shù)據(jù)來自國家統(tǒng)計(jì)局。國家統(tǒng)計(jì)局編制住宅銷售價(jià)格指數(shù)(HPI)的數(shù)據(jù)主要來源于70個(gè)城市房地產(chǎn)管理部門的網(wǎng)簽數(shù)據(jù),以及房地產(chǎn)經(jīng)紀(jì)機(jī)構(gòu)的上報(bào)信息。統(tǒng)計(jì)局會(huì)根據(jù)不同住宅類型和大小進(jìn)行分類,并運(yùn)用鏈?zhǔn)嚼瞎接?jì)算出各城市房價(jià)環(huán)比和同比價(jià)格指數(shù)。此外,統(tǒng)計(jì)局還會(huì)確定權(quán)數(shù),即某類住宅銷售面積在總銷售面積中的比重,以確保數(shù)據(jù)的準(zhǔn)確性,最終發(fā)布[1]。該數(shù)據(jù)源自官方,參考意義較強(qiáng),能夠作為一個(gè)可靠的觀測基準(zhǔn)。

從時(shí)間上看,國家統(tǒng)計(jì)局取樣的70個(gè)大中城市的新房始跌于2022年3月、二手房始跌于2022年6月。其實(shí)近二十年來,統(tǒng)計(jì)局口徑下的房價(jià)指數(shù)同比變化并未出現(xiàn)過較長一段時(shí)間的連續(xù)下跌,首次出現(xiàn)連續(xù)下跌正是在2022年。從新房角度看,70個(gè)大中城市新建住宅價(jià)格指數(shù)首次轉(zhuǎn)負(fù)出現(xiàn)在2022年6月,同比-1.29%;而二手房由于交易定價(jià)更為活躍,房價(jià)指數(shù)首次同比轉(zhuǎn)負(fù)出現(xiàn)在2022年3月,同比-0.9%。

從品類上看,各類住宅(剛需、剛改、豪宅)普跌,二手房跌幅大于新房,我們猜測是開發(fā)商調(diào)價(jià)機(jī)制較慢導(dǎo)致的。從房屋品類上看,一方面,我們認(rèn)為統(tǒng)計(jì)局口徑下90平米以下、90到144平米、144平米以上這三個(gè)類別的住宅市場可以分別對(duì)應(yīng)剛需、剛需改善和豪宅市場,這三大市場出現(xiàn)了幾乎同頻、同度的跌幅,和我們印象中的“一線城市豪宅抗跌”有些出入。對(duì)此,我們結(jié)合猜測與調(diào)研認(rèn)為,可能是由于豪宅流動(dòng)性較低、不常成交,跌幅沒法顯化導(dǎo)致的。另一方面,我們發(fā)現(xiàn)二手房的跌幅明顯早于且大于新房,可能是因?yàn)殚_發(fā)商的調(diào)價(jià)響應(yīng)機(jī)制比較慢,導(dǎo)致一、二手房出現(xiàn)價(jià)格差。同時(shí)我們判斷,如果市場沒有明顯回暖,開發(fā)商也必須盡快做出響應(yīng)。

從城市上看,一線城市韌性整體較強(qiáng),二三線城市的跌幅明顯大于一線城市。從城市口徑看,二、三線城市跌幅明顯早于、大于一線城市,比如今年2月三線城市二手房同比跌幅達(dá)到了5.1%,這甚至是在跌幅已經(jīng)持續(xù)一年的基礎(chǔ)上實(shí)現(xiàn)的;而一線城市下跌主要起始于去年下半年,但今年2月的同比跌幅也達(dá)到了6.3%。

(2)4個(gè)一線城市基本跌回2016-2018年水平

第二個(gè)可以關(guān)注的指標(biāo)是中原指數(shù)。中原指數(shù)是由中原地產(chǎn)所編制的二手房成交指數(shù),優(yōu)點(diǎn)在于高頻、真實(shí),數(shù)據(jù)精確到具體城市。其中四個(gè)一線城市北京、上海、深圳、廣州的高頻數(shù)據(jù)反映出了很多中觀信息。

4大一線城市的房價(jià)高點(diǎn)基本都在2021年到2023年之間。中原房價(jià)指數(shù)是將2004年5月的北上廣深房價(jià)設(shè)為基點(diǎn)100來定價(jià)的。從2004年5月至今的中原二手房價(jià)指數(shù)看,北京、上海、廣州、深圳四大一線城市中,房價(jià)高點(diǎn)分別出現(xiàn)在2023年5月(北京)、2021年7月(上海)、2023年6月(廣州),以及2022年5月(深圳)。

從漲幅來看,四大城市中深圳(約13倍)>北京(約10倍) >廣州(約10倍) >上海(約7倍)。北上廣深自2004年來的最高漲幅在6倍到13倍之間:北京的房價(jià)指數(shù)高點(diǎn)達(dá)到了1063,由于2004年5月的房價(jià)指數(shù)是100,我們可以認(rèn)為在這期間北京房價(jià)增長了約10.63倍;上海的房價(jià)指數(shù)高點(diǎn)是2021年7月達(dá)到的683,相當(dāng)于約6.83倍的增長;廣州房價(jià)指數(shù)高點(diǎn)在1027,相當(dāng)于上漲10.27倍;深圳高點(diǎn)則在1315,相當(dāng)于上漲13.15倍。

而從回調(diào)進(jìn)度看,上海(2016年水平)>北京(2017年水平) >廣州(2018年水平) >深圳(2019年水平)。參考中原房價(jià)指數(shù)3月的表現(xiàn),我們發(fā)現(xiàn)上海基本回調(diào)到2016年末的房價(jià)水平,北京回調(diào)到2017年初的房價(jià)水平,廣州和深圳則回調(diào)較慢,到了2018-2019的水平。

(3)以北京市為例看全國,學(xué)區(qū)和剛需目前拋壓很大

第三個(gè)可以參考的是一些第三方研究機(jī)構(gòu)的數(shù)據(jù)。比如我們參考公眾號(hào)“蝴蝶指數(shù)搜哥”的文章《整理了17萬套在售房源數(shù)據(jù),看到幾個(gè)不可逆趨勢》[2]中提及的北京房屋掛牌的兩大特征,現(xiàn)復(fù)述如下(非原創(chuàng)):

第一個(gè)特征是學(xué)區(qū)邏輯的瓦解,學(xué)區(qū)房掛牌較多。文中作者通過對(duì)鏈家掛牌的17萬個(gè)北京市房源的統(tǒng)計(jì)看,具有強(qiáng)學(xué)區(qū)屬性的東城、西城、海淀以及其他區(qū)域具有學(xué)區(qū)屬性的板塊掛牌數(shù)量激增。我們認(rèn)為這可能和教改后間接導(dǎo)致的學(xué)區(qū)邏輯瓦解、學(xué)區(qū)性價(jià)比直線下降相關(guān)。

第二個(gè)特征是“剛需”出手較多。文中作者發(fā)現(xiàn)“作為置換的出發(fā)點(diǎn),小戶型比如1居室掛牌量增多,22年約占19.80%,而近期這個(gè)比例上升到20.81%”。結(jié)合調(diào)研,我們認(rèn)為這可能是一種變相的做空。具體說來,可能是因?yàn)榉慨a(chǎn)持有者對(duì)未來房價(jià)悲觀,所以可能戰(zhàn)略上考慮暫時(shí)賣出剛需房,房價(jià)繼續(xù)下跌一段時(shí)間后再以同樣或相近價(jià)位買入面積更大的剛需改善性住房。

想要粗略判斷房價(jià)下跌的基準(zhǔn),就需要理解導(dǎo)致本輪地產(chǎn)危機(jī)的原因。我們可以將成因分為短期的技術(shù)性原因和長期的基本面原因。

(1)短期——目前房地產(chǎn)是買方市場,價(jià)格歧視加大了房產(chǎn)拋壓

首先,目前房產(chǎn)市場的交易量并不低。一線城市和非一線城市的房價(jià)下跌并不同步,非一線城市下跌始于2021年,而一線城市下跌始于2023年,但二者下跌的過程、成因相似,為方便研究,我們主要觀察一線城市。從北京的情況看,目前北京的二手房交易量已經(jīng)出現(xiàn)比較明顯的回升。為平滑數(shù)據(jù)的季節(jié)性,我們?nèi)”本┒址夸N售指數(shù)的12月移動(dòng)平均作為研究對(duì)象,該數(shù)據(jù)已經(jīng)企穩(wěn)回升,間接證明市場交易量恢復(fù)明顯。我們對(duì)這一現(xiàn)象的解釋是,房地產(chǎn)市場和股市一樣很難避免“追漲殺跌”,房價(jià)下跌趨勢一出現(xiàn),房產(chǎn)持有者便難以自遏地集中賣出住房試圖止損。因此我們可以認(rèn)為,目前的賣房需求并不低。

目前房地產(chǎn)市場整體是“買方市場”。從另一個(gè)側(cè)面看,根據(jù)中國城市二手房指數(shù)網(wǎng)數(shù)據(jù),今年年初無論是一線、二線、三線或是其他城市,二手房掛牌數(shù)量均出現(xiàn)激增。以四線城市為例,掛牌量指數(shù)一度從2月的111.76陡然升至210.03。掛牌數(shù)量反映的是二手房市場的供給,綜合前文分析及實(shí)地調(diào)研情況來看,目前各地房地產(chǎn)市場拋壓普遍較大,屬于買方市場,買方的定價(jià)能力較強(qiáng),因此存在著一定的價(jià)格歧視。

從調(diào)研情況看,中介機(jī)構(gòu)傾向于壓低價(jià)格促成交,加劇了房價(jià)跌幅。這是由于二手房中介機(jī)構(gòu)的傭金收入主要取決于成交量而非成交價(jià)。如一套價(jià)值500萬的房產(chǎn)1%的傭金是5萬元,如果將房產(chǎn)價(jià)格壓價(jià)到450萬促使成交,中介便能夠以僅僅5000元的收入損失,換來成交難度與周期的大幅降低。這一過程實(shí)際上技術(shù)性加劇了本輪房產(chǎn)價(jià)格的下跌。

(2)長期——當(dāng)前國內(nèi)人口與經(jīng)濟(jì)情況難以支撐高點(diǎn)房價(jià)水平

從目前國內(nèi)的情況看,本輪房地產(chǎn)泡沫起始于2015年,與此同時(shí),中國的人口增速拐點(diǎn)與城鎮(zhèn)化速度拐點(diǎn)也都位于2015年前后。這導(dǎo)致一些研究認(rèn)為2015之后的中國房價(jià)其實(shí)嚴(yán)重偏離了基本面。事實(shí)是否如此?我們對(duì)中、美、日、韓四個(gè)代表性國家進(jìn)行了一些比較:

日、韓的房價(jià)頂點(diǎn)出現(xiàn)在1990年,美國出現(xiàn)在2006年,中國在2022年。從OECD披露的國家房價(jià)指數(shù)看,以2015年作為基準(zhǔn)值100,中、美、日、韓的房價(jià)頂點(diǎn)分別出現(xiàn)在2022年、2006年與2024年、1990年、1990年,由于美國目前情況較特殊,我們選取2006年作為美國的房價(jià)頂點(diǎn)。因此,我們可以將四個(gè)國家各自達(dá)到房價(jià)頂點(diǎn)的年份視作“0時(shí)點(diǎn)”,分別觀察四國跨過“0”時(shí)點(diǎn)時(shí)的相關(guān)數(shù)據(jù)表現(xiàn)。

一是從人口角度看,房價(jià)頂點(diǎn)往往對(duì)應(yīng)著人口增長率的拐點(diǎn)。從另外三個(gè)國家的經(jīng)驗(yàn)看,在跨過房價(jià)頂峰時(shí),國內(nèi)人口增速往往已經(jīng)在當(dāng)年前后出現(xiàn)下滑,比如房價(jià)頂峰時(shí)美國、日本、韓國的人口出生率分別是0.96%、0.33%、0.99%,而中國已經(jīng)出現(xiàn)了負(fù)增長,下探到了-0.01%。中國的人口增速拐點(diǎn)出現(xiàn)在2015年,按照三國經(jīng)驗(yàn),房價(jià)拐點(diǎn)應(yīng)在2015年前后,但中國事實(shí)上2015年后出現(xiàn)了上漲,所以有理由認(rèn)為2015年之前的價(jià)格才是中國房價(jià)的合理支撐位。與此相互佐證的是65歲人口占比,購房的助力人群多是中青年人群,因此老齡化程度越大宏觀購房需求理應(yīng)越小,在這一方面中國的表現(xiàn)也不盡人意。

二是從人均購買力角度看,中國的“未富先老”可能會(huì)加劇這輪下跌。四國的情況是:美國房價(jià)頂峰對(duì)應(yīng)人均GDP約為46,000美元;日本房價(jià)頂峰對(duì)應(yīng)人均GDP約為25,000美元;韓國房價(jià)頂峰對(duì)應(yīng)人均GDP約為6,600美元;中國房價(jià)頂峰對(duì)應(yīng)人均GDP約為12,000美元。從這個(gè)角度看,各國在跨過房價(jià)頂峰時(shí)一般已經(jīng)處于較為富裕階段,完成了居民部門“住有所居”的目標(biāo)(韓國人均GDP僅有的6,600美元在1990年并不算低)。因此對(duì)中國來說,目前居民部門的宏觀購買力也并不強(qiáng)。

三是從加杠桿能力上看,中國的宏觀杠桿率已經(jīng)接近當(dāng)年日本水平。根據(jù)國際清算銀行數(shù)據(jù),1968-1993年日本的居民部門、非金融企業(yè)部門和1998-2023年中國的居民部門、非金融企業(yè)部門的債務(wù)杠桿擴(kuò)張情況十分相似[3],并且,目前中國居民部門杠桿率已經(jīng)和1990年日本的情形十分接近,因此我們并不認(rèn)為中國居民部門有繼續(xù)加杠桿的能力。

3、如何緩解危機(jī)?——對(duì)本次危機(jī)的判斷與政策展望

(1)判斷:本輪房價(jià)下跌的基準(zhǔn)區(qū)間可能在2015年上半年,甚至之前

綜合前文分析,目前中國房地產(chǎn)呈現(xiàn)了5大特征:

第一,目前來看各類房產(chǎn)(剛需、剛改、豪宅)出現(xiàn)普跌,上漲項(xiàng)目極其稀少,其中豪宅成交量極少,數(shù)據(jù)無法反映具體下跌情況;

第二,三線及以下城市跌幅明顯大于一、二線城市,說腰斬都并不為過,即使是一、二線也出現(xiàn)了基本二到三成的回調(diào),個(gè)案下跌幅度可能更大;

第三,目前多數(shù)城市,尤其是一、二線新房價(jià)格還沒有普遍調(diào)降,可能是因?yàn)殚_發(fā)商的調(diào)價(jià)響應(yīng)機(jī)制比較慢,導(dǎo)致一、二手出現(xiàn)價(jià)格差,但我們判斷,如果市場沒有明顯回暖,開發(fā)商也必須做出響應(yīng);

第四,從中觀數(shù)據(jù)看,四大一線城市房價(jià)指數(shù)普遍回到了2016—2018水平,回調(diào)程度分別是:上海(2016年水平)>北京(2017年水平) >廣州(2018年水平) >深圳(2019年水平);

第五,其實(shí)成交情況目前相對(duì)活躍,主要是由于拋壓較大,房子成了半消費(fèi)品,房產(chǎn)品質(zhì)更被看重。以北京為例,拋壓比較重的是學(xué)區(qū)房和一居,這可能是由學(xué)區(qū)邏輯的瓦解以及較大的剛需改善需求導(dǎo)致:二者合力成為一種變相做空的力量。

根據(jù)人口增長變化和上一輪政策邏輯,2015年上半年行情可能是一個(gè)基準(zhǔn)區(qū)間。從目前情況看,經(jīng)過國際比較,我們傾向于認(rèn)為2015年理應(yīng)是一個(gè)中國宏觀房價(jià)有支撐的年份,一線城市回調(diào)的基準(zhǔn)大約是2015年水平,非一線有可能回調(diào)至2015年之前。綜合看來,2015年上半年行情可能是一個(gè)基準(zhǔn)區(qū)間。

(2)建議:及時(shí)救一線城市,長期要重視經(jīng)濟(jì)增長動(dòng)能轉(zhuǎn)換

第一,調(diào)控要緩,救市要急。房地產(chǎn)是國民經(jīng)濟(jì)的重要組成部門,雖然高房價(jià)對(duì)民生造成了極大的負(fù)面影響,但也不應(yīng)對(duì)房地產(chǎn)市場迅速、一刀切式收緊,這必將導(dǎo)致諸多產(chǎn)業(yè)鏈?zhǔn)艿骄薮笥绊懀M(jìn)而導(dǎo)致大規(guī)模失業(yè)與居民資產(chǎn)負(fù)債表受損。調(diào)控要緩,但救市要急,應(yīng)迅速、繼續(xù)采取一系列政策支持剛需、改善,放松調(diào)控,穩(wěn)住房價(jià),防止房價(jià)過快下跌,為經(jīng)濟(jì)轉(zhuǎn)型留有時(shí)間與空間。

第二,及時(shí)救一、二線城市。從目前情況看,除一線城市外,中國幾乎所有城市都放開了房地產(chǎn)限購,以對(duì)沖房價(jià)下行趨勢。一些觀點(diǎn)認(rèn)為:如果全面放開一線城市限購,或許可能成功救起一線城市房價(jià),但也會(huì)對(duì)周邊城市產(chǎn)生極強(qiáng)的虹吸效應(yīng)。而我們認(rèn)為,此輪多數(shù)非一線城市房價(jià)已經(jīng)經(jīng)歷了較為深度的調(diào)整,價(jià)格回歸基本面,虹吸效應(yīng)影響有限。但若一線城市不救,后果可能更為嚴(yán)重。

第三,根源是重視經(jīng)濟(jì)增長動(dòng)能轉(zhuǎn)換。

過去很多年中,房地產(chǎn)都是中國經(jīng)濟(jì)的最重要組成部分,甚至一度沒有“之一”。因此房地產(chǎn)業(yè)蕭條后,為穩(wěn)定就業(yè)、保障民生,國內(nèi)需要一系列新產(chǎn)業(yè)取代房地產(chǎn)的位置,提供就業(yè)崗位、為居民部門造富,因此問題根源是經(jīng)濟(jì)增長動(dòng)能轉(zhuǎn)換。我們有國際案例可以參考:新加坡和香港是亞洲乃至全球兩大重要的相對(duì)獨(dú)立的小型經(jīng)濟(jì)體,二者的房地產(chǎn)調(diào)控方式各不相同。 1997年香港曾經(jīng)歷過一輪房地產(chǎn)泡沫破裂,核心原因在于香港經(jīng)濟(jì)對(duì)地產(chǎn)的依賴性過強(qiáng),并未及時(shí)進(jìn)行產(chǎn)業(yè)轉(zhuǎn)軌;而新加坡的組屋制度保證了“保障性”住房和“商業(yè)性”住房二者價(jià)格之間的平衡,且新加坡的產(chǎn)業(yè)對(duì)房地產(chǎn)依賴一直不大,因此并未出現(xiàn)典型意義上的泡沫破裂。所以對(duì)目前中國來說,必須重視經(jīng)濟(jì)增長動(dòng)能轉(zhuǎn)換,以時(shí)間換空間,對(duì)沖地產(chǎn)下行影響。

參考資料:

[1] https://www.stats.gov.cn/zs/tjws/tjzb/202301/t20230101_1903623.html

[2] https://mp.weixin.qq.com/s/NUnlaBqIfuYtyy6MxybauQ

[3] https://mp.weixin.qq.com/s/45uDHwEzI9HB6Sg-PixKGg

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車