胡群2024-02-20 20:36

![]()

經濟觀察網(wǎng) 記者 胡群 春節(jié)期間,居民的消費支出“熱”了一把。

中國人民銀行數(shù)據(jù)顯示,網(wǎng)聯(lián)清算公司和中國銀聯(lián)處理的全行業(yè)網(wǎng)絡支付交易持續(xù)增長。2024年春節(jié)除夕至大年初八,日均處理交易26.3億筆,金額1.25萬億元,相比去年春節(jié)假期,日均分別增長18.6%和8.0%。其中,餐飲、住宿、旅游、零售、影視娛樂等消費場景尤其受到青睞,交易金額和筆數(shù)同比增長明顯。

一位在北京工作的陳女士表示,孝敬老人和小朋友紅包等支出并未體現(xiàn)在網(wǎng)絡支付交易數(shù)據(jù)中,春節(jié)前特意從銀行提現(xiàn)了一筆錢。由于過去三年沒有回老家過年,她今年在老家走訪了一些親友,支出遠遠大于前幾年。

盡管春節(jié)期間支出較多,但是陳女士和家人也在盤算過年余下的錢是做理財還是提前再還一部分房貸。

2月20日,全國銀行間同業(yè)拆借中心公布最新的LPR(貸款市場報價)利率:1年期品種報3.45%,與上月持平;5年期以上品種報3.95%,上月為4.2%。

由于房貸利率與五年期以上LPR“掛鉤”,也就是說,居民房貸利率將跟進下調。若首套居民房貸利率為4.2%,此次下調25個基點后,房貸利率將變?yōu)?.95%。以100萬元、30年等額本息還款的商業(yè)貸款為例,一個月可以省下約144.8元,一年省下約1737.6元。

東方金誠預計,今年除了作為居民房貸利率定價基礎的5年期以上LPR報價會持續(xù)下調外,監(jiān)管層還將通過下調首套房貸和二套房貸利率下限等方式,推動居民房貸利率下行。

陳女士稱:“雖然房貸利率將下降,但是目前仍高于理財產品收益率。當房貸利率低于我的投資收益率后,才會優(yōu)先考慮投資,否則我還會提前還房貸。2023年,我持有的股票、基金都在虧損,今年沒計劃再投入了,現(xiàn)在銀行理財產品收益率也達不到房貸利率水平。因此,我覺得還是提前還一部分房貸更劃算。”

實際上,近年來,銀行理財產品的收益率在呈下降趨勢。

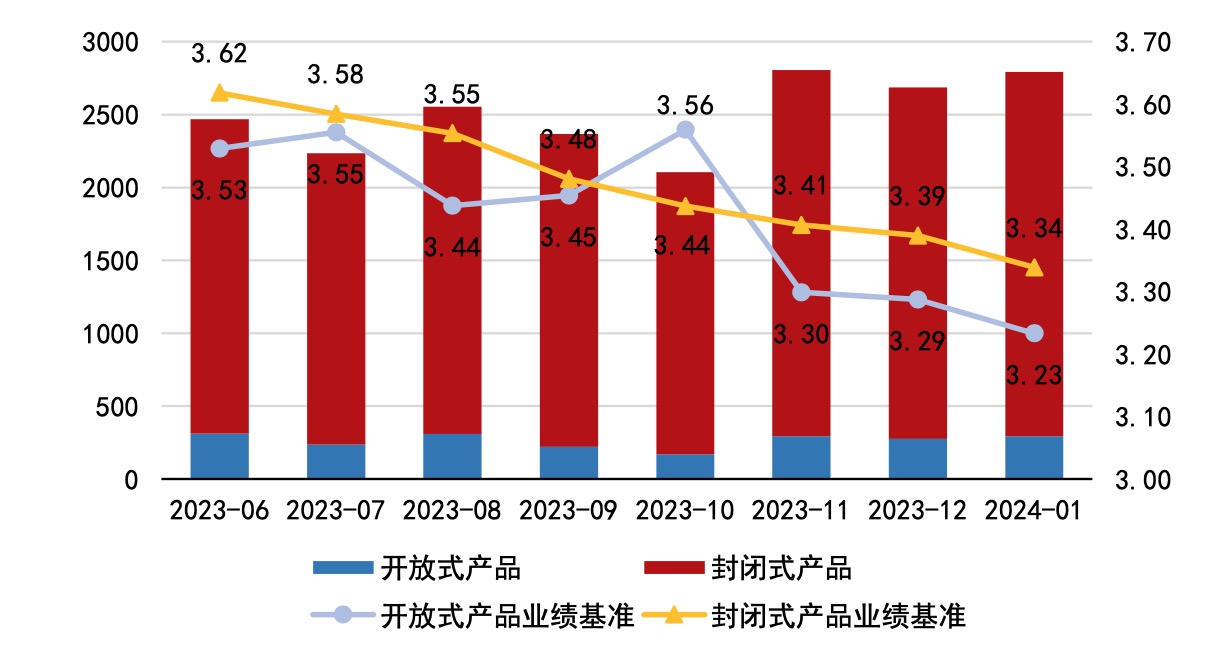

全市場理財產品發(fā)行數(shù)量及其業(yè)績比較基準走勢

(數(shù)量:款,左軸;業(yè)績比較基準:%,右軸)

資料來源:普益標準

普益標準監(jiān)測數(shù)據(jù)顯示,2024年1月全市場共新發(fā)了2794款理財產品,環(huán)比增加107款,其中292款為開放式產品,其平均業(yè)績比較基準為3.23%,環(huán)比下跌0.05個百分點;2502款為封閉式產品,其平均業(yè)績比較基準為3.34%,環(huán)比下跌0.05個百分點。

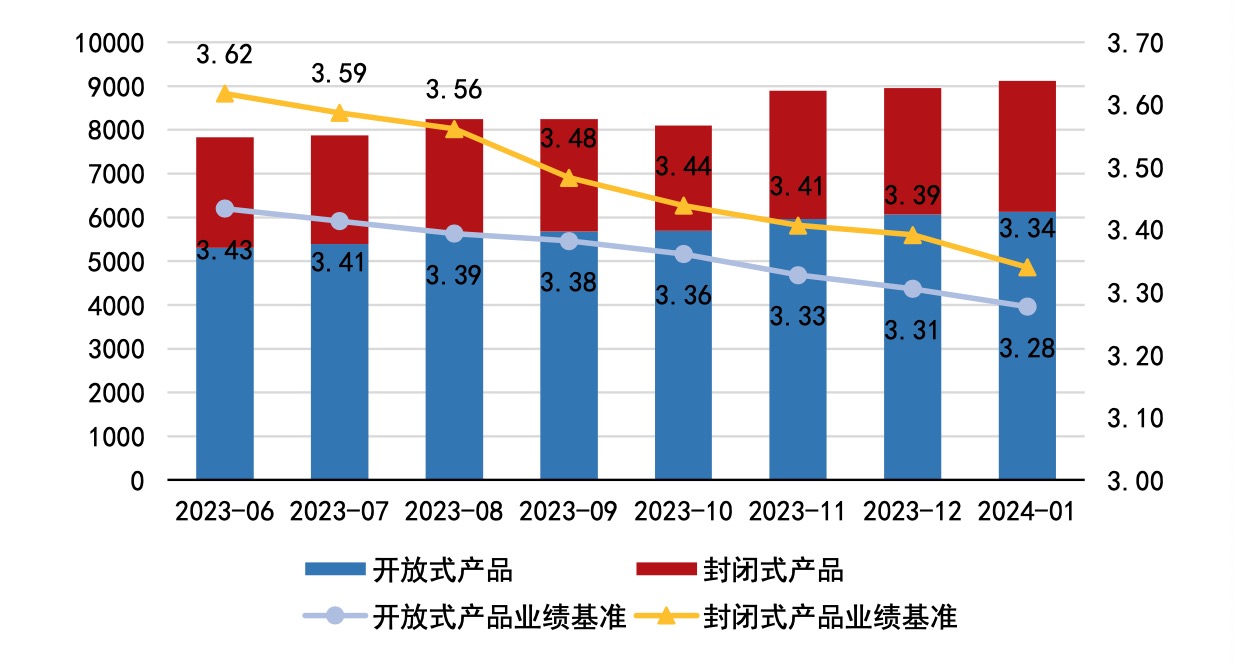

不僅新發(fā)理財產品的平均業(yè)績比較基準低于房貸利率,在售理財產品平均業(yè)績比較基準同樣低于房貸利率。

普益標準監(jiān)測數(shù)據(jù)顯示,2024年1月全市場共有9115款理財產品在售,環(huán)比增加164款,其中6129款為開放式產品,其平均業(yè)績比較基準為3.28%,環(huán)比下跌0.03個百分點;2986款為封閉式產品,其平均業(yè)績比較基準為3.34%,環(huán)比下跌0.05個百分點。

全市場理財產品在售數(shù)量及其業(yè)績比較基準走勢

(數(shù)量:款,左軸;業(yè)績比較基準:%,右軸)

資料來源:普益標準

雖然新發(fā)和在售理財產品平均收益率均低于房貸利率,但部分銀行的理財產品收益率仍處于較高水平。2月20日,普益標準發(fā)布的2024年1月固收類理財產品收益榜顯示,承德銀行的“‘承溢盈’人民幣理財產品第一百二十六期”近六個月收益率約為7.62%;邢臺銀行的“祥牛理財個人定開21090號”和貴陽農村商業(yè)銀行的“超值寶2年38期理財產品”近六個月收益率分別為7.30%和7.18%。

普益標準分析師認為,投資者應在明確自身理財風險及目標的前提下,審視自身財務狀況,制定符合自身實際情況的資產配置方案。具體而言,投資者應分散投資,合理配置,可大致按照10%、20%、30%、40%的比例分別用于活錢管理、保險保障、長期投資、穩(wěn)健理財,以此分散風險,提高自身資產的抗風險能力及財富增值能力。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱