李迅雷2024-02-20 16:59

![]()

李迅雷/文

地球繞著太陽轉(zhuǎn),一圈就是一年,為此我們感受到了春夏秋冬;地球自轉(zhuǎn)一圈為一天,也就是24小時構(gòu)成一個晝夜,這就是所謂的周期——周而復(fù)始。我們的生命也存在周期,分別經(jīng)歷成長、成熟、衰老和死亡這些階段。

人類生命作為個體,從唯物主義的角度看,其周期是不能循環(huán)往復(fù)的;但人類生命作為整體,歷史延續(xù)至今證明是可以循環(huán)往復(fù)的,如戰(zhàn)爭和瘟疫會導(dǎo)致人類數(shù)量銳減,和平和勞動,會讓人口數(shù)量增加。

此外,國家有周期,即改朝換代,企業(yè)也有周期,或許外物皆有周期。本文提出的觀點(diǎn)是,要承認(rèn)周期的存在,不要去回避或者臆想能超越周期;同時要不斷優(yōu)化經(jīng)濟(jì)結(jié)構(gòu),讓周期波動更加平緩,從而減少對經(jīng)濟(jì)的沖擊,這就是韌性。

人生的大部分時間都在抵御衰老

醫(yī)學(xué)書上說,人的肺20歲就開始衰老。肺活量從20歲起開始緩慢下降,到40歲左右,有些人就開始?xì)獯跤酢6说拇竽X和神經(jīng)系統(tǒng),22歲開始衰老。大腦中的神經(jīng)細(xì)胞會慢慢減少。40歲后,神經(jīng)細(xì)胞將以每天1萬個的速度遞減,從而對記憶力及大腦功能造成影響。

一般認(rèn)為從25歲開始,越來越多人體器官開始衰老,因此競技項(xiàng)目的運(yùn)動員取得最佳成績的年齡大部分都在青春期。例如,2月11日因車禍遇難的全球馬拉松成績第一的基普圖姆,年齡才24歲。

若按2021年我國人均預(yù)期壽命78歲、全球73歲計,人的成長階段大約占生命周期的三分之一,而抗衰老階段占三分之二。因此,人生的大部分時間都在與衰老作斗爭,斗爭的時間越長,說明韌性越足。

盡管不同遺傳基因?qū)θ说膲勖幸欢ㄓ绊懀珡拇髷?shù)據(jù)看,生活條件的改善、現(xiàn)代科技及醫(yī)療水平的提高對人類生命的延長起到了核心作用。從一般的規(guī)律看,全球人口的預(yù)期壽命每隔十年,就會延長3歲。例如,從國家統(tǒng)計局給出的數(shù)據(jù)看,中國2020年的人均預(yù)期壽命比2010年提高3.1歲,達(dá)到78.6歲。

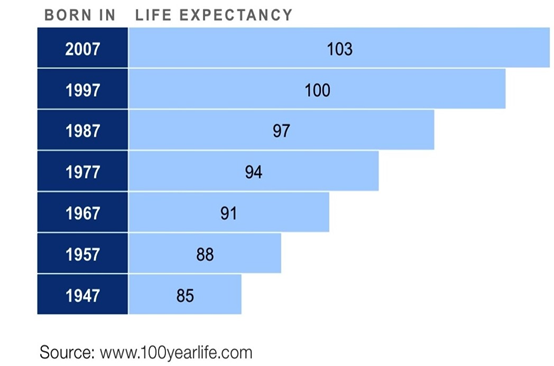

出生年份對應(yīng)的人均預(yù)期壽命

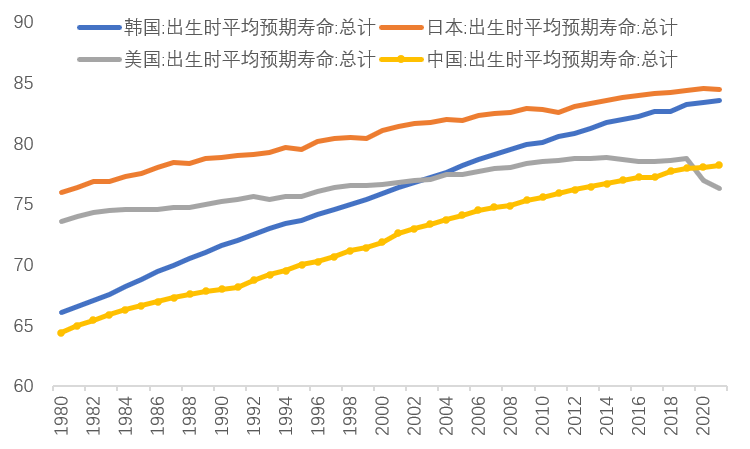

數(shù)據(jù)表明,中國的預(yù)期壽命提高速率快于美國,盡管我國的人均GDP只有美國的六分之一。另外一個有趣的現(xiàn)象是2021年日本、韓國,也包括中國香港、新加坡等東亞國家和地區(qū)的預(yù)期壽命都在83歲以上,超過全球平均水平10歲以上。

這是否說明東亞國家和地區(qū)在人均自然稟賦相對少的條件下,更具有危機(jī)感,求生欲更強(qiáng)?即所謂的“卷”,如韓國和日本的人均耕地面積只有全球平均水平的六分之一。由于競爭壓力,東亞國家和地區(qū)普遍存在總和生育率低下的現(xiàn)象,如根據(jù)世界銀行公布的2021年總和生育率數(shù)據(jù),韓國為0.81,日本為1.3,新加坡為1.12,中國香港只有0.77。

根據(jù)統(tǒng)計局每年公布的抽樣數(shù)據(jù),我國年度生育率(該年出生人口數(shù)/育齡婦女?dāng)?shù))在2017年之后下降速度不斷加快,由年度生育率推算出的總和生育率(平均每個婦女一生生育的子女?dāng)?shù))更是在2021年下降到1.1以下,到2023年仍沒有回升,遠(yuǎn)低于2.1(國際上通常認(rèn)可的人口世代更替水平),也因此有了“中國生育率全球第二低”的說法。

我國一方面生育率超預(yù)期下降,另一方面預(yù)期壽命快速上升。當(dāng)前,健身運(yùn)動已經(jīng)風(fēng)靡全國,中國大媽的廣場舞早就跳到歐美諸國,以男性參與為主的中國馬拉松賽事的舉辦次數(shù),從2016到2019年三年增長一倍,2023年的賽事數(shù)量已經(jīng)全球第一了。

中日韓的預(yù)期壽命上升斜率遠(yuǎn)超美國

來源:世界銀行,中泰證券研究所

本人作為長跑的愛好者,也深深體會到人類的韌性之神奇。我從47歲才開始長跑,一開始只能跑5公里左右,隨著每月跑量的增加,過了50歲之后,每次都能跑到10公里左右;過了60歲之后,則可以輕松跑到20公里了。而且堅持長跑可以血壓恢復(fù)正常,不用再吃降壓藥,對于心血管的健康非常有效。但同時也發(fā)現(xiàn),一旦運(yùn)動量減少,靜心心率又會回升到原先的水平。也就是說,人的韌性有時可以超乎想象,但終究逃不脫遺傳基因和周期律的束縛。

關(guān)于韌性的局限性方面的另一個案例是亞洲象。大象屬于食草動物,由于沒有胃,每天大象需要長時間不斷咀嚼食物來獲得營養(yǎng),因此大象的臼齒磨損非常快,為了延續(xù)生命,大象每隔10年左右會換一次牙,一生居然能換5次,一旦5次換完,被慢慢磨平的臼齒會脫離,咀嚼食物的難度加大,進(jìn)而影響進(jìn)食量,久而久之,老象就會因減食而消瘦、免疫力下降而走向死亡。因此,一般的野生大象的壽命最高也就50-60歲,但被馴養(yǎng)的老象由于可以獲得精細(xì)食物,壽命通常會比較長。大象這種一生可以換五次牙的生物進(jìn)化現(xiàn)象堪稱奇跡,但其生命周期終究還是受到了換牙次數(shù)有限性的束縛。

逃不脫的人口老齡化和房地產(chǎn)周期

前面談到人類的韌性,人類的預(yù)期壽命從過去的歷史看,基本上每10年延長3歲,但并不能讓生命周期無限延長。因?yàn)槿祟惖纳窠?jīng)系統(tǒng)、內(nèi)分泌系統(tǒng)、循環(huán)系統(tǒng)、運(yùn)動系統(tǒng)、呼吸系統(tǒng)、消化系統(tǒng)、泌尿系統(tǒng)等九大系統(tǒng)中只要其中有一個系統(tǒng)出現(xiàn)障礙,生命都可能終止。

此外,從人口總量結(jié)構(gòu)看,平均預(yù)期壽命的延長和出生率的下降,會導(dǎo)致老齡化率加快。我國從2021年開始就步入了深度老齡化階段(65歲及以上人口占總?cè)丝诘谋戎爻^14%),同時出生人口數(shù)量不斷下降,意味著從長期看我國的人口撫養(yǎng)比會持續(xù)上升,從而導(dǎo)致經(jīng)濟(jì)的潛在增速下降。

而潛在增速的下降一定會有具體的表現(xiàn),如城鎮(zhèn)化進(jìn)程放緩、房價下跌、民間投資增速下降、消費(fèi)疲弱等。我曾經(jīng)研究過步入深度老齡化階段后國家的平均GDP增速的變化,基本上都比進(jìn)入前的平均增速下一個臺階。如西方發(fā)達(dá)經(jīng)濟(jì)體在步入深度老齡化之后,GDP增速都出現(xiàn)了顯著下降,而且平均增速都不超過3%。

如德國在步入深度老齡化到超老齡化(1972-2008年)的36年中,GDP增速最高為5.3%,其中有6年出現(xiàn)負(fù)增長,年平均增速只有2.2%;而在步入深度老齡化之前的60年代,GDP增速多次出現(xiàn)7%或8%以上的增長。日本在1991年之前呈現(xiàn)經(jīng)濟(jì)高增長的奇跡,當(dāng)房地產(chǎn)泡沫破滅、1994年人口步入深度老齡化之后,經(jīng)濟(jì)增速則長期徘徊在零增長附近,其中從深度老齡化到超老齡化期間的平均增速只有1.26%。

即便當(dāng)前日本經(jīng)濟(jì)被普遍看好,不少學(xué)者認(rèn)為日本正在走出通縮,但國際貨幣基金組織判斷日本2023年的GDP增速為1.9%,2024年更是降低至0.9%。說明無論日本如何努力,只要步入人口超老齡化時代,即便做了很多努力,仍改變不了經(jīng)濟(jì)回升乏力的趨勢。IMF預(yù)測主要發(fā)達(dá)經(jīng)濟(jì)體的2024年GDP增速,除了美國之外,沒有一個國家增速超過2%的。作為歐洲最強(qiáng)大的國家——德國,也早就步入超老齡化社會的,IMF預(yù)測其2024年的GDP增速只有0.5%。

疫情以來,發(fā)達(dá)經(jīng)濟(jì)體中美國一枝獨(dú)秀,其經(jīng)濟(jì)增速明顯拉開了與其他發(fā)達(dá)國家的距離,原因何在?大部分人都會認(rèn)為是美國的科技領(lǐng)先優(yōu)勢發(fā)揮出來了,尤其進(jìn)入到AI時代。但也可以從人口的維度去解釋,美國由于相對高的總和生育率(2023年為1.66,中國只有1.09)和源源不斷的人口流入(留學(xué)、移民和偷渡),美國的老齡化率的上升斜率就變得很平緩,且2032年后還可能出現(xiàn)下行。

中美人口老齡化率趨勢比較

來源:WIND,中泰證券研究所

對中國而言,房地產(chǎn)周期下行與人口老齡化加速幾乎一致,都發(fā)生在2021年。日本房地產(chǎn)周期下行要比人口步入深度老齡化的時間更早些。原因可能在于,我國的土地供給是管控的,這使得房地產(chǎn)周期的上行階段被拉得更長。

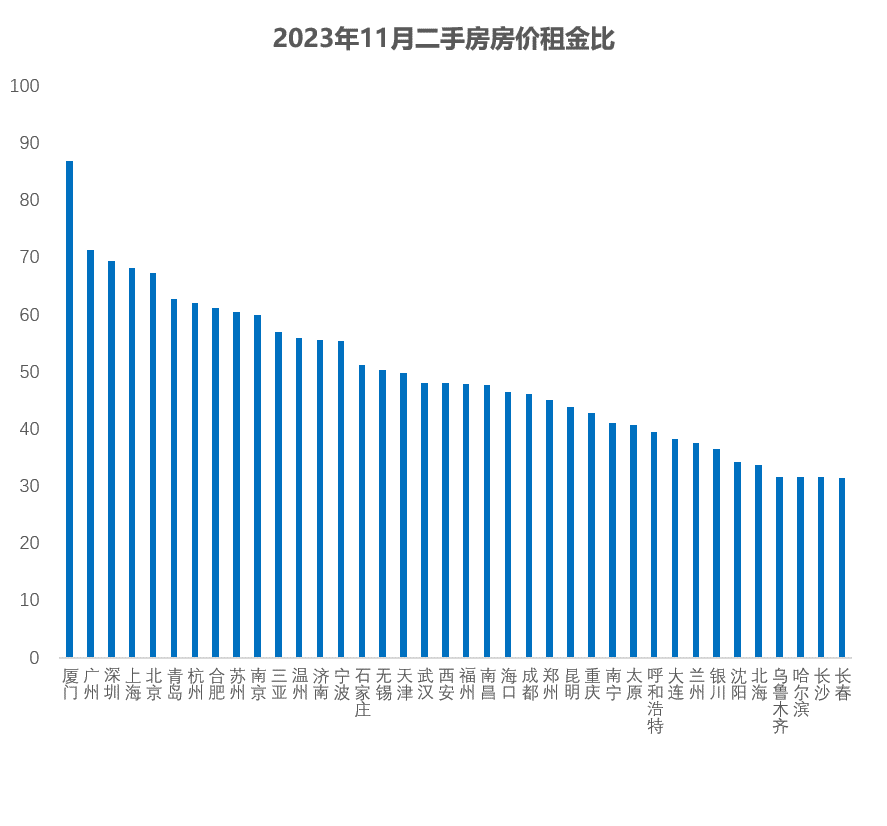

我國住宅的“市盈率”水平依然較高

來源:WIND,中泰證券研究所

我國房地產(chǎn)市場在經(jīng)歷了20多年的牛市之后,2021年下半年開始出現(xiàn)調(diào)整下行走勢。但從房價租金比的角度看,估值水平依然較高。當(dāng)前中國核心城市地產(chǎn)租金收益率基本低于2%,遠(yuǎn)低于全球平均4.2%的水平。自2021年下半年以來,住宅平均租金下行趨勢不改,地產(chǎn)出租吸引力降低,而且掛牌量同時增長,地產(chǎn)銷售供需兩端承壓。反觀全球住宅平均房價租金率4.2%的水平,我國房價下調(diào)的理論空間似乎不小,也就是說50倍以上“市盈率”的樓盤不在少數(shù)。

從人口周期到經(jīng)濟(jì)周期,彼此都有相關(guān)性。而且,人口周期屬于長周期,房地產(chǎn)周期屬于中長周期。在周期理論中,與此相對應(yīng)的是康波周期和庫茨涅茲周期,但似乎不能完全照搬。不管怎樣,周期是逃不脫的,關(guān)鍵是如何應(yīng)對。

韌性,就是對周期的干預(yù)

二戰(zhàn)之后,人類的生命周期不斷被延長,例如我國從1949年的平均預(yù)期壽命35歲,提高至如今的78歲,本身就是干預(yù)的結(jié)果。例如,隨著醫(yī)保覆蓋面的不斷提高,體檢的覆蓋面越來越廣,有利于疾病的早發(fā)現(xiàn)和早治療。

在全球經(jīng)歷三年疫情之后,美國的預(yù)期壽命居然比疫情前縮短了,而中國的預(yù)期壽命則超過美國。如果單純從人均GDP的角度看,2023年美國的人均GDP已經(jīng)是中國的六倍,人均GDP越高,意味著醫(yī)療衛(wèi)生條件越好;如果從食品安全的角度看,中國單位面積糧食種植過程中農(nóng)藥的使用量大約是美國的四倍。很顯然,中國這輪疫情防控的力度大于美國是導(dǎo)致中國預(yù)期壽命超過美國的關(guān)鍵因素。

人類通過改善醫(yī)療條件拉長了生命周期,同樣,通過對經(jīng)濟(jì)的干預(yù),也同樣拉長了經(jīng)濟(jì)周期,或者讓經(jīng)濟(jì)周期變得更加平緩。雖然古典經(jīng)濟(jì)學(xué)派和奧地利學(xué)派主張不干預(yù)經(jīng)濟(jì),讓市場自發(fā)調(diào)節(jié),但事實(shí)上全球最發(fā)達(dá)的三大經(jīng)濟(jì)體都在干預(yù)經(jīng)濟(jì)。

最典型的如美國,在2020-2021兩年疫情期間,美國財政部共給企業(yè)、社會機(jī)構(gòu)和居民部門投放了4萬多億美元,包括給居民直接發(fā)現(xiàn)金、給企業(yè)失業(yè)人員發(fā)放救濟(jì)金等,并通過降息等寬松貨幣政策刺激經(jīng)濟(jì),最終不僅讓經(jīng)濟(jì)復(fù)蘇,而且失業(yè)率也大幅下降。2023年美國經(jīng)濟(jì)并沒有出現(xiàn)硬著陸,也沒有出現(xiàn)金融機(jī)構(gòu)的大量破產(chǎn)。

從美國的案例中,不難發(fā)現(xiàn)它是從需求側(cè)發(fā)力去刺激經(jīng)濟(jì),通過收入增加帶來消費(fèi)的旺盛來拉動就業(yè)。盡管由此導(dǎo)致了通脹和持續(xù)加息,但卻沒有導(dǎo)致資本市場和房地產(chǎn)泡沫的破滅。2024年隨著美國通脹的回落,美聯(lián)儲或許會選擇降息,且頗有自主性。

不過,當(dāng)人類和國家的壽命都在延長的時候,企業(yè)的生命周期卻在縮短。在上世紀(jì)的20年代,《財富》500強(qiáng)公司的平均壽命是67年;而根據(jù)《財富》雜志的最近報告,到了2020年,世界500強(qiáng)企業(yè)平均壽命為40-42年。美國大約62%的企業(yè)壽命不超過5年 ,中國企業(yè)的平均壽命約3.5年。

企業(yè)生命周期變短,與全球供給不斷增加有關(guān),但需求卻因?yàn)樨毟徊罹嗟臄U(kuò)大而變得疲弱。從二戰(zhàn)結(jié)束至今,接近80年的和平期使得全球的產(chǎn)業(yè)鏈、供應(yīng)鏈越來越強(qiáng)大,供給體量也同步增加,但需求的增長卻慢于供給的增長。這就導(dǎo)致企業(yè)之間的競爭日趨激烈,加快了企業(yè)的優(yōu)勝劣汰步伐,導(dǎo)致企業(yè)生命周期變短。

中國制造業(yè)在全球份額不斷上升

來源:WIND,中泰證券研究所

從上圖中可以看到,中國在2005年制造業(yè)增加值占全球的份額不足10%,如今已經(jīng)超過30%。但中國人口占全球比重只有17.6%,消費(fèi)額(包括服務(wù)消費(fèi))大約只占全球消費(fèi)總額的13%,制造業(yè)的產(chǎn)能過剩是必然的。故只有通過出口來消化部分產(chǎn)能,而近兩年來出口增速又在回落。因此,2023年末的中央經(jīng)濟(jì)工作會議在談及中國經(jīng)濟(jì)面臨的六大困難時,把“有效需求不足”放在第一位。

我國有效(有支付能力)需求不足問題其實(shí)由來已久,以2011年以來經(jīng)濟(jì)增速持續(xù)下行為標(biāo)志。但應(yīng)對有效需求不足的方法多以擴(kuò)大供給為主,盡管擴(kuò)大供給也能創(chuàng)造新的需求,但并不能解決需求不足這樣的結(jié)構(gòu)性問題,至多讓GDP保持中高速增長。

中國是唯一沒有出現(xiàn)負(fù)增長的國家

來源:WIND,中泰證券研究所

從上圖中發(fā)現(xiàn),2000年至今,日本和美國GDP出現(xiàn)過兩次的負(fù)增長,印度出現(xiàn)過一次,但中國沒有出現(xiàn)過,說明政策干預(yù)的效果明顯。但干預(yù)就像藥品,都具有一定的副作用。如供給拉動經(jīng)濟(jì)增長的模式也不是一直能持續(xù)下去,隨著供給過剩,企業(yè)的庫存增加、地方政府的杠桿率上升等都會導(dǎo)致投資增速下行。2023年固定資產(chǎn)投資增速只有3%,其中民間投資出現(xiàn)負(fù)增長,PPI連續(xù)多年為負(fù),經(jīng)濟(jì)收縮跡象較為明顯。

從2011年我國經(jīng)濟(jì)增速下行至今,中國GDP增速仍能維持在5%,實(shí)屬不易。總體而言都是靠逆周期政策的助力讓經(jīng)濟(jì)保持平穩(wěn),但持續(xù)的供給側(cè)發(fā)力雖然有效,并沒有從根本上緩解產(chǎn)能過剩問題,因此也沒有帶來民間投資的增長。

不少人把民間投資意愿下降歸咎于營商環(huán)境或法制環(huán)境,但事實(shí)上,與15年前相比我國包括法制環(huán)境在內(nèi)的營商環(huán)境應(yīng)該改善很多,而且在解決融資難和融資貴問題、減稅降費(fèi)等方面已經(jīng)有了明顯進(jìn)展。回看2009年(15年前)及后面幾年民間投資增速都達(dá)到30%以上。可見,當(dāng)今的民間投資不振與法制環(huán)境或政策環(huán)境的關(guān)系不大。我認(rèn)為,民間投資不足的核心原因是投資回報率下降,而投資回報率下降的根本原因是有效需求不足。

從需求側(cè)入手提高中國經(jīng)濟(jì)的韌性

時至今日,有效需求不足問題要引起足夠重視。即今后要延長企業(yè)的生命周期,需要底層邏輯,即從改善終端需求入手,而不只是給企業(yè)減稅降費(fèi),因?yàn)橛唵尾攀瞧髽I(yè)活下去的理由。

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2023年規(guī)模以上工業(yè)企業(yè)利潤下降2.3%。規(guī)模以上企業(yè)都如此,那么,中小工業(yè)企業(yè)的日子就更難過了。那么,今后出口是否能給國內(nèi)企業(yè)帶來更多訂單呢?

近幾年來,逆全球化的聲音一直不絕于耳,但從數(shù)據(jù)看,全球貿(mào)易的增速快于GDP的增速,占全球GDP的比重已經(jīng)超過60%,但中國去年進(jìn)出口貿(mào)易的增速已經(jīng)低于全球總水平,這恐怕是未來我國出口行業(yè)的一大隱憂——來自其他新興經(jīng)濟(jì)體的競爭及西方國家對中國設(shè)置的貿(mào)易壁壘。

逆全球化?疫情后全球化水平仍在提升

來源:WIND,中泰證券研究所

因此,擴(kuò)大居民部門的終端需求應(yīng)該是我國今后政策的必然選擇。擴(kuò)大終端需求不同于我們經(jīng)常提及的“擴(kuò)內(nèi)需”,因?yàn)閮?nèi)需除了包括消費(fèi),還包括各種投資,而這些投資最終還會帶來供給的擴(kuò)大,從而使得供過于求的結(jié)構(gòu)性問題長期得不到改善。

居民部門的終端需求包括居民部門的各類消費(fèi)和各類投資需求,而要增加這些需求,一方面需要財政發(fā)力,補(bǔ)貼給居民,增加居民收入,另一方面應(yīng)該大幅降低利率水平,把居民的儲蓄轉(zhuǎn)為投資,目前我國居民存款高達(dá)130多萬億,其中70%以上的定期存款。

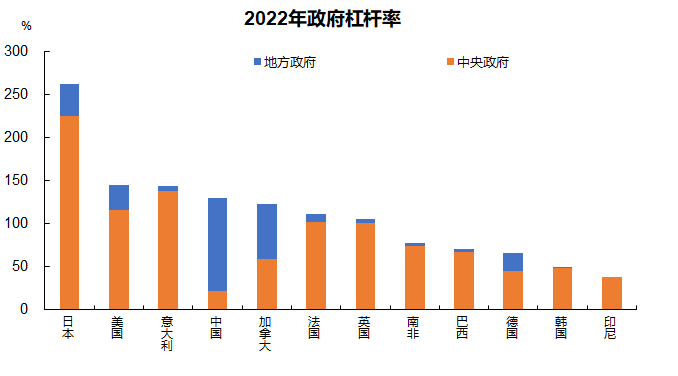

從發(fā)達(dá)國家的案例看,應(yīng)對房地產(chǎn)周期下行或突發(fā)危機(jī)(包括突發(fā)疫情),所采取的政策無一例外都是財政支出的大幅增加和大幅降息。我曾提了不少建議,如發(fā)放消費(fèi)券、設(shè)立資本市場平準(zhǔn)基金、大幅降息等。事實(shí)上,我認(rèn)為這些建議都具有合理性和可行性。例如,目前我國中央財政的杠桿率水平只有20%多,遠(yuǎn)低于主要經(jīng)濟(jì)體的平均水平,完全具備大幅擴(kuò)大支出能力。

中央政府杠桿率的國別比較

來源:WIND,中泰證券研究所

我國目前的實(shí)際利率幾乎是2000年以來最高的,在房地產(chǎn)周期的下行階段,一般都容易發(fā)生“踩踏事件”,即經(jīng)濟(jì)收縮帶來的乘數(shù)效應(yīng)。1991年日本房地產(chǎn)泡沫破滅后,經(jīng)歷了5年時間才把基準(zhǔn)貼現(xiàn)率從6%降至0.5%;反觀2007年美國次貸危機(jī)爆發(fā)后,美聯(lián)儲在15個月的時間里將基準(zhǔn)利率迅速從5.25%降至大幅降至零附近。降息措施配合美聯(lián)儲的量化寬松等其他數(shù)量型工具,在雷曼事件后逐步幫助美國金融市場企穩(wěn)回升。因此越早降息就越有利于控制系統(tǒng)性風(fēng)險,把各種負(fù)面影響盡量減少。

我認(rèn)為,中國的優(yōu)勢在于大政府模式下所擁有的資源和管控效率都是西方國家無法比擬的;中國作為中高收入國家,正在向現(xiàn)代化國家邁進(jìn),潛在需求非常大,關(guān)鍵是如何通過收入分配體制改革,把潛在需求轉(zhuǎn)化為有效需求;加上我們具有工作時長領(lǐng)先全球的勤勞天性,只要今后政策著力于應(yīng)對有效需求不足問題,相信中國經(jīng)濟(jì)的韌性會更強(qiáng),企業(yè)的生命周期也因此得到延長。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車