汽車商業(yè)評論2024-01-26 17:18

![]()

撰文 / 錢亞光、馬曉蕾

編輯 / 張 南

設計 / 師 超

來源 / https://ir.tesla.com, NewYork Times, Automotive News, BUSINESS WIRE, Reuters

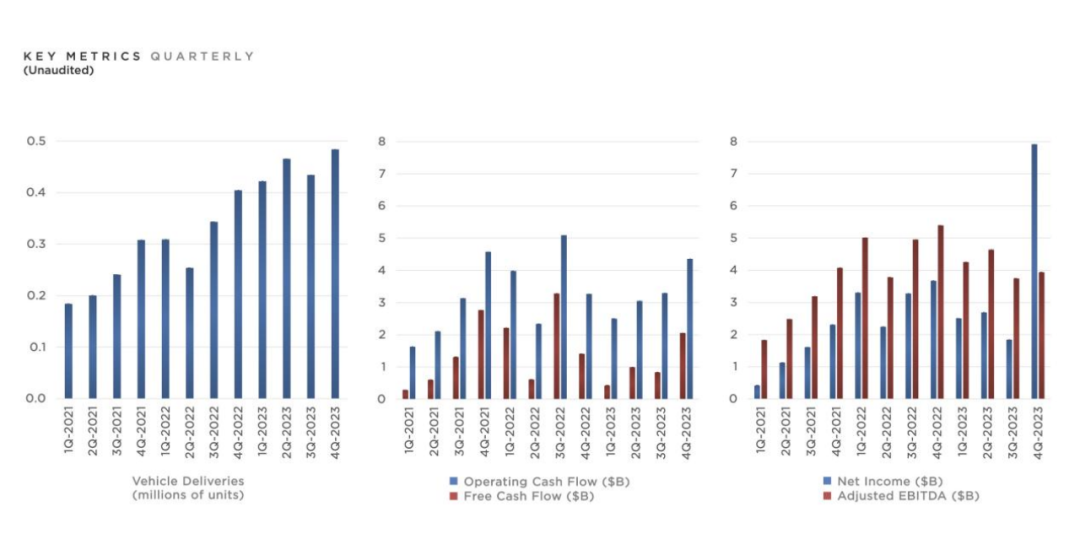

季度關鍵指標(未經審計的)▼

左下:交付量(百萬輛);中下:藍:運營現金流(百萬美元) 紅:自由現金流(百萬美元);右下:藍:凈收入 紅:調整后的息稅前利潤

當地時間1月24日,在特斯拉2023年第四季度和全年財務業(yè)績和問答網絡直播上,特斯拉CEO埃隆·馬斯克(Elon Musk)及特斯拉CFO瓦伊巴夫·塔尼亞(Vaibhav Taneja)等高管分享了特斯拉在2023年的成就并展望2024年的發(fā)展。

財務業(yè)績顯示,2023年該公司總營收為967.73億美元,同比增加19%;凈利潤為149.97億美元,同比增加19%。

2023年,特斯拉在全球范圍內共計生產電動車1,845,985輛,交付1,808,581輛,分別同比增長約35%、38%,蟬聯(lián)全球純電動車交付量榜單冠軍。其中,Model Y銷量超過120萬輛,奪得2023年全球乘用車銷量冠軍,這也是電動汽車單車銷量首次超過燃油汽車。

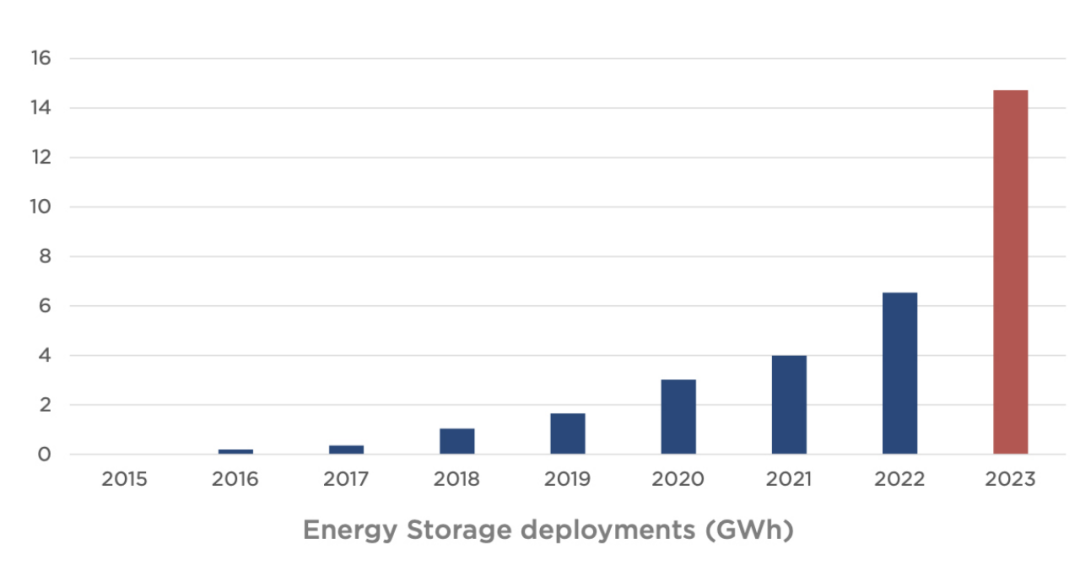

另外,2023年,特斯拉的能源部門收入增長54%,達到60.4億美元。儲能裝機總量達到了14.7GWh,是2022年的兩倍以上。

以下是華爾街分析師對特斯拉財報的看法:

摩根士丹利(Morgan Stanley)在最近一份研究報告中表示,全球電動汽車的勢頭正在停滯,電動汽車供需失衡可能會給特斯拉今年帶來壓力。該公司分析師看好特斯拉的人工智能和機器人項目,但他們指出,馬斯克最近威脅要將人工智能項目移出公司,可能會動搖他們的觀點。

高盛(Goldman Sachs)表示,特斯拉的長期增長潛力是有希望的,但該公司短期內面臨重大風險。該行策略師認為,主要的不利因素包括汽車價格的降幅可能比他們預期的要大,電動汽車的競爭加劇,FSD/第三代平臺等產品/功能的延遲。

CFRA Research的高級股票分析師Garrett Nelson表示,特斯拉仍有長期增長潛力,因為該公司的生產和交付速度正在加快。預計該公司將受益于單位成本下降(尤其是電池成本下降),并在今年晚些時候推出其長期承諾的大眾市場電動汽車車型。

深水資產管理公司(Deepwater Asset Management)稱,對特斯拉的盈利來說,最重要的是利潤率。雖然預計本季度會略有改善,但2024年的利潤率前景將趨于穩(wěn)定,而不是擴張。

該公司認為,特斯拉今年應該會保持其在電動汽車市場的份額,未來幾年的增長必然會擴大。

在經歷了多年的高速增長后,隨著電動汽車需求疲軟和競爭加劇,特斯拉正在為增長和利潤率放緩做準備。

財報顯示,特斯拉Q4總營收同比增長3%至251.67億美元,不及市場預期的256億美元。美國通用會計準則下(GAAP)歸屬于普通股股東的凈利潤為79.28億美元,同比增加115%。與2022年同期相比,第四季度的利潤幾乎翻了一番,但其中59億美元的利潤來自稅收優(yōu)惠。如果沒有這一影響,利潤將會下降。而非美國通用會計準則下(Non-GAAP)歸屬于普通股股東的凈利潤為24.85億美元,同比減少39%。

該季度毛利率為17.6%,較上年同期下降612個基點,為2019年以來的最低水平,不及市場預期的18.1%和Q3的17.9%;營業(yè)利潤率為8.2%,較上年同期下降784個基點,高于Q3的7.6%。

按業(yè)務劃分,汽車業(yè)務營收為215.63億美元,僅同比增長1%。特斯拉將利潤下降歸咎于下半年在全球范圍內大幅降價后導致汽車平均售價下降,Cybertruck產能爬坡以及人工智能和其他研發(fā)項目推動的運營開支增加。

由于降價,特斯拉該季度的汽車銷售收入僅比去年同期增長了1%,達到216億美元。

該季度營運現金流為44億美元,自由現金流為21億美元。此外,特斯拉的現金及投資在第四季度環(huán)比增長30億美元,至291億美元。

特斯拉在Q4開始向客戶交付其電動皮卡Cybertruck。該公司在財報中表示:“考慮到Cybertruck的制造復雜性,預計Cybertruck的增產過程將比其他車型更加漫長。”馬斯克曾警告稱,Cybertruck可能在一年到18個月內無法產生顯著的現金流。

能源生產及儲存業(yè)務營收為14.83億美元,同比增長10%;服務及其他營收為21.66億美元,同比增長27%。

特斯拉表示,在2023年取得了巨大的成功,包括創(chuàng)紀錄的車輛生產和交付量,以及強勁的自由現金流。

2023年特斯拉交付量為180.8萬輛,同比增長38%;其中特斯拉上海工廠產量達95萬輛,超過總產量的一半,是全球產量最大的工廠,而其北美最大的Fremont工廠產量僅為56萬輛。

特斯拉在過去五年的年化交付增幅達到127%。值得一提的是,特斯拉在2023年交付了超過120萬輛Model Y,使其成為全球最暢銷的車型。

從全年來看,2023年特斯拉全年營收同比增長19%至967.73億美元,創(chuàng)下歷史新高;其中,全年汽車業(yè)務營收達824.19億美元,同比增長15%。

不過特斯拉出現了自2017年以來的首次年度利潤下降,其全年的毛利率為18.2%,同比下降7.35個百分點;調整后的息稅前利潤(EBITDA)為166.31億美元,同比下降13%;Non-GAAP下歸屬于普通股股東的凈利潤為108.82億美元,同比下降23%;攤薄后每股收益為3.12美元,較2022年創(chuàng)紀錄的4.07美元下降了23%。

2022年,特斯拉曾是全球最賺錢的汽車制造商之一,但2023年已與其他大型競爭對手不相上下。

特斯拉聚焦于未來增長的項目,盡管資本支出和研發(fā)費用達到歷史最高值,但自由現金流依然強勁。特斯拉在2023年的營運現金流達到133億美元,自由現金流為44億美元。

儲能裝機總量(GWh)▼

此外,能源發(fā)電與儲能業(yè)務的利潤在過去幾年中大幅增長,2023年特斯拉的儲能裝機總量達到了14.7GWh,同比增長125%。而服務和其他業(yè)務的毛利也有顯著提升,從2019年的-5億美元增加到2023年的5億美元。

特斯拉并未公布2024年的交付目標。據Visible Alpha稱,華爾街分析師預計,特斯拉將把2024年的銷售目標定為約220萬輛。這比2023年增長約21%,遠低于馬斯克大約三年前設定的年增50%的長期目標。摩根士丹利預計,特斯拉2024年銷量為208萬輛,增長15%,平均交易價格下降5%。

塔尼亞表示:“不同階段公司的增速也會有所不同。現階段我們正處在兩波增長浪潮之間:第一波指的是特斯拉Model 3與Model Y進入全球市場;第二波則指的是我們下一代平臺產品的全球擴張引領。2024年公司的銷量增長可能會有所降低,因為目前團隊正集中精力推出新一代產品。”

馬斯克表示,下一代新車型將是“低成本的”,將有助于更新特斯拉的產品線,并可能吸引新一批客戶。馬斯克表示,特斯拉將專注于降低車輛成本,并通過優(yōu)化每個成本元素來實現成本降低。他開玩笑說,降低成本1%大約相當于節(jié)省10億美元。

塔尼亞表示:“我們的重點在于降低車輛成本。這是一項廣泛且復雜的工作:我們不僅需要考慮降低車輛組件成本,同時還要考慮降低材料、包裝成本。換言之,每個成本環(huán)節(jié)、要素都需要經過仔細審查和嘗試優(yōu)化。哪怕只有幾分錢,都會幫助我們實現成本降低。但總的來看,一切都非常不容易預測。”

馬斯克說,新車型將在得克薩斯州超級工廠開始生產,這樣便于本地工程師到現場辦公。隨后將在墨西哥超級工廠等其他地點進行生產。

“按照目前計劃,我們的新產品預計將于明年下半年投產。產能爬坡肯定很有挑戰(zhàn)性,說實話我們幾乎快睡在工廠里了。但我堅信,一旦生產線正式投產,它將遠超全球其他現有制造技術,甚至可以說是質的飛躍。”馬斯克表示。

有外媒報道稱,特斯拉的下一代汽車的代號為“Redwood”,不過還一直沒有細節(jié)被披露出來。按照馬斯克此前公開表態(tài)來看,新車將更注重價格的“可負擔性”,這也將成為特斯拉未來更多增長的關鍵。

“特斯拉是人工智能推理效率最高的公司。在人工智能推斷方面,我們與世界上其他公司相比遙遙領先。”馬斯克在網絡直播中說。

FSD Beta累計行駛里程(百萬英里)▼

特斯拉在股東演示中推出了其智能駕駛輔助軟件FSD Beta新版本,而該軟件累計行駛里程已達約7.5億英里。不過,該軟件并不能使特斯拉的汽車實現自動行駛,仍需要一個駕駛員坐在方向盤前,專注路況。截至2023年底,特斯拉在全球5952個站點為駕駛員提供了54892個超級充電樁。馬斯克指出,FSD V12應該在不久的將來提供給常客。

對于機器人Optimus生產時間表的問題,馬斯克表示,將在未來幾個月內定期更新Optimus的進展情況,并表示Optimus的安全性是他們非常重視的問題。特斯拉將建造一個本地化的控制系統(tǒng),以防止中央服務器上傳惡意軟件到機器人。

馬斯克指出,Optimus有可能遠遠超過特斯拉其他產品的總價值。特斯拉希望Optimus能夠成為有用的產品,目前已經可以執(zhí)行一些有用的任務,但是他們需要進一步提高其效用。

他表示,一些Optimus設備很有可能在明年某個時候發(fā)貨,但普通消費者需要更多的時間才能購買生產的Optimus機器人。

本月,馬斯克在他擁有的社交媒體網站 X 上表示,他希望特斯拉董事會將他在公司的持股比例從13%提高到25%。他說,如果不能如愿以償,他將“在特斯拉之外”開發(fā)新的人工智能產品。特斯拉董事會尚未公開回應。

在財報電話會議上,他表示需要25%的股份來保護自己不被“某個隨機的股東咨詢公司”趕下臺。他補充說:“有很多激進分子基本上滲透到這些組織中,他們對應該做什么有奇怪的想法。”

當被問到特斯拉是否會考慮與中國汽車制造商合作時,馬斯克表示,中國汽車制造商是世界上最具競爭力的車企,他們將在本國以外取得巨大成功,“坦率地說,如果不設置貿易壁壘,他們幾乎會輕易擊敗世界上大多數其他汽車公司。他們非常出色 ”。

馬斯克還稱,沒有看到與中國汽車制造商合作的明顯機會,盡管特斯拉愿意在超級充電網絡或FSD授權方面提供幫助。

塔尼亞對特斯拉能源公司持樂觀態(tài)度,認為特斯拉能源公司今年的增長速度應該超過該公司的汽車業(yè)務。他還指出:“我們目前預計2024年的資本支出將超過100億美元。”

對于4680電池,馬斯克澄清說,電池生產極具挑戰(zhàn)。特斯拉高管指出,4680輛的產量領先于Cybertruck的產能爬坡,目前正在采取更多措施進一步提高電池的產量。

馬斯克補充說,特斯拉的4680項目不會以任何方式影響該公司的電池供應交易。

特斯拉計劃在得克薩斯州的Giga工廠建立新的革命性產線,并將繼續(xù)努力提高4680電池的產量和降低成本,未來4680電池不僅會供應Cybertruck,還將用于未來的其他車型。

截至當地時間1月24日收盤,特斯拉每股報價207.83美元,跌幅0.63%。值得注意的是,財報公布后,特斯拉盤后一度跌超4%,較7月份創(chuàng)下的12個月高點下跌超過25%。

分享

分享

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車