21世紀(jì)經(jīng)濟(jì)報道2024-01-26 15:14

![]()

21世紀(jì)經(jīng)濟(jì)報道記者 黃子瀟 深圳報道

2023年年底,修訂后的《中華人民共和國公司法》(下稱:新《公司法》)正式頒布。

今年7月1日,新《公司法》將正式生效,其中新增的注冊資本“五年實繳”、未實繳股東承擔(dān)連帶責(zé)任等條款,意味著注冊資本逐步回歸實繳制。

一位法律專家向21世紀(jì)經(jīng)濟(jì)報道記者表示,新《公司法》對注冊資本實繳的要求更為嚴(yán)格,已經(jīng)實繳注冊資本的股東要與未實繳股東承擔(dān)連帶責(zé)任,對于信托公司、私募基金的“名股實債”項目會產(chǎn)生重大影響。

由于信托項目、地產(chǎn)私募傾向于采用“名股實債”模式對地產(chǎn)公司融資,如何在新《公司法》生效前完成風(fēng)險隔離,成為全行業(yè)的“必答題”。

“目前我們除了盡調(diào)方面要做得更全面謹(jǐn)慎,出問題時讓融資方做好風(fēng)險隔離,但一些隱性風(fēng)險還是防不勝防。”一家地產(chǎn)類私募股權(quán)基金負(fù)責(zé)人向21世紀(jì)經(jīng)濟(jì)報道記者表示。

長期利好環(huán)境,短期存在沖擊

從市場經(jīng)濟(jì)的角度來說,新《公司法》對優(yōu)化市場環(huán)境、防范市場風(fēng)險上存在積極作用,充足的實繳注冊資本有助于提升企業(yè)信用和經(jīng)營質(zhì)量。

位于深圳的西政資本是一家主投方向為房地產(chǎn)、城投非標(biāo)業(yè)務(wù)的私募股權(quán)機(jī)構(gòu),該機(jī)構(gòu)負(fù)責(zé)人向21世紀(jì)經(jīng)濟(jì)報道記者表示,新《公司法》的注冊資本認(rèn)繳新規(guī)在對經(jīng)營主體的約束和市場信用機(jī)制的建立方面有很積極的作用,但也會帶來一些短期沖擊。

他認(rèn)為,新《公司法》對債權(quán)人利益的保護(hù)優(yōu)先于對股東利益的保護(hù),不過在短期內(nèi)會帶來陣痛,比如創(chuàng)業(yè)門檻明顯提高,經(jīng)營者的風(fēng)險加大,尤其是對投資機(jī)構(gòu)來說風(fēng)險系數(shù)明顯加大。

并且,他認(rèn)為市場并沒完全做好準(zhǔn)備,近期的注銷和減資企業(yè)的暴增就是一個體現(xiàn)。

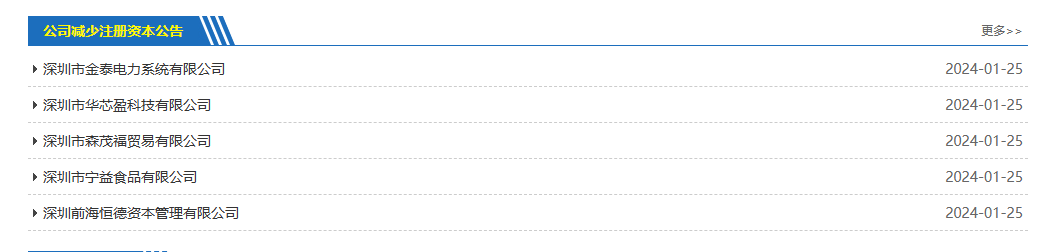

21世紀(jì)經(jīng)濟(jì)報道記者從深圳市監(jiān)局的商事主體信用監(jiān)管平臺獲悉,僅1月25日,就有數(shù)十家公司發(fā)布減少注冊資本公告。

其中深圳市鼎深投資控股有限公司擬將注冊資本由5000萬元減少至1萬元;深圳前海恒德資本管理有限公司擬將注冊資本由5000萬元減少至36萬元。

21世紀(jì)經(jīng)濟(jì)報道記者隨后致電上述公司,其中一家公司財務(wù)負(fù)責(zé)人明確表示,“此次減資與新《公司法》有關(guān)。”

西政資本負(fù)責(zé)人向記者指出,后續(xù)市場可能會有很多中小微企業(yè)通過過橋資金解決實繳,或者虛構(gòu)高額的無形資產(chǎn)(例如知識產(chǎn)權(quán)的高額評估價出資)解決實繳的做法,但最后都會涉及抽逃出資或瑕疵出資的問題。

放眼全國,部分地區(qū)的市監(jiān)局在為新《公司法》設(shè)置緩沖性保護(hù)。如1月15日,《北京市市場監(jiān)督管理局關(guān)于全面開展促進(jìn)經(jīng)營主體高質(zhì)量發(fā)展登記試點工作的意見(征求意見稿)》發(fā)布,對實繳問題進(jìn)行了過渡期安排,以此降低新規(guī)對民營經(jīng)濟(jì)短期沖擊。

具體來看,新《公司法》第五十條指出,有限責(zé)任公司設(shè)立時,股東未按照公司章程規(guī)定實際繳納出資,或者實際出資的非貨幣財產(chǎn)的實際價額顯著低于所認(rèn)繳的出資額的,設(shè)立時的其他股東與該股東在出資不足的范圍內(nèi)承擔(dān)連帶責(zé)任。

第九十九條也指出,股份有限公司發(fā)起人不按照其認(rèn)購的股份繳納股款,或者作為出資的非貨幣財產(chǎn)的實際價額顯著低于所認(rèn)購的股份的,其他發(fā)起人與該發(fā)起人在出資不足的范圍內(nèi)承擔(dān)連帶責(zé)任。

西政資本負(fù)責(zé)人向記者表示,因為信托、私募等機(jī)構(gòu)常用的契約型和合伙型產(chǎn)品并不受新公司法的約束,因此產(chǎn)品層面影響不大,重點關(guān)注基金的相關(guān)規(guī)定,唯一要注意的是在分期注入(實繳)資金的情況下要注意募集能力問題,包括無法募足的免責(zé)約定以及相關(guān)的減資調(diào)整等條款方面的安排,避免因無法按時實繳導(dǎo)致信托、基金方的股東失權(quán)。

而在投資端,新《公司法》產(chǎn)生的影響相當(dāng)大。

該負(fù)責(zé)人表示,基金產(chǎn)品只能做真股投資,資金的投出主要是實收資本+資本公積。以優(yōu)先股產(chǎn)品為例,資本公積部分在實際財務(wù)處理方面做掛賬(視同股東借款處理),但值得注意的是不實繳情況下涉及的連帶責(zé)任風(fēng)險。

“比如融資方股東未實繳出資或者瑕疵出資帶來的風(fēng)險傳染;再比如融資方股東及其控股的其他公司因逃避債務(wù)導(dǎo)致觸發(fā)新公司法第23條規(guī)定的‘橫向穿透’的,目標(biāo)公司及信托、基金產(chǎn)品都會被牽連;還有就是我們投后監(jiān)管失誤導(dǎo)致目標(biāo)公司不能清償?shù)狡趥鶆?wù)的,很容易觸發(fā)提前實繳的風(fēng)險(假設(shè)存在分期募集的安排)。”他表示

最后,顯而易見的,在投資方和被投資方中,新《公司法》對被投資方更有利。

近年來,信托公司、私募基金經(jīng)常采取“名股實債”方式向項目公司發(fā)放融資,尤其對于房地產(chǎn)開發(fā)項目,信托項目、地產(chǎn)私募都傾向于采用“名股實債”模式對房地產(chǎn)公司融資。

深圳一位法律專家向記者表示,“名股實債”并非嚴(yán)格意義上的法律概念,而是對實務(wù)中普遍存在的一種非標(biāo)融資模式的簡稱。

“簡單來說,是指債權(quán)人向目標(biāo)公司進(jìn)行增資或通過股權(quán)轉(zhuǎn)讓獲得目標(biāo)公司股權(quán),同時約定投資期滿或一定條件下,由目標(biāo)公司或股東、實控人、第三人贖回股權(quán),實現(xiàn)債權(quán)人收回出借本金和固定收益的目的。”

據(jù)悉,在“名股實債”項目中,債權(quán)人一般不參與目標(biāo)公司日常經(jīng)營管理,即使派駐財務(wù)總監(jiān)、董事,其目的也主要是對公司重大事項進(jìn)行監(jiān)督,無法查明公司注冊時股東是否如實履行了實繳注冊資本義務(wù),也無法杜絕項目公司實際控制人抽逃出資。

法律專家分析道,在舊《公司法》下,“名股實債”的最大風(fēng)險為項目公司爛尾,導(dǎo)致債權(quán)人所有出借資金損失殆盡,如果債權(quán)人認(rèn)為項目公司已喪失經(jīng)營能力,可能會要求項目公司截停未發(fā)放的融資款項或要求項目公司直接回購股權(quán)進(jìn)行減資。

但在新《公司法》下,一旦項目公司爛尾,債權(quán)人不但無法收回出借款項,還有可能因為項目公司欠款,在其他股東未實繳范圍內(nèi)就欠款承擔(dān)連帶責(zé)任。

“這對于信托公司、私募基金來說,已經(jīng)突破了其能承受的風(fēng)險底線。而且大多數(shù)信托公司為國有控股,一旦需要承擔(dān)連帶責(zé)任,可能導(dǎo)致國有資產(chǎn)遭受非必要損失。”法律專家強調(diào)。

對此,西政資本對記者表示,“我們目前除了將盡調(diào)做得更全面和謹(jǐn)慎一些,有問題的及時讓融資方做好風(fēng)險隔離和瑕疵補正,其他能做的是設(shè)置陳述與保證條款以及違約責(zé)任與追償權(quán)利,但隱性風(fēng)險還是防不勝防。”

針對這一難題,法律專家表示,在擬執(zhí)行項目和存量項目兩方面都有相應(yīng)解決辦法。

對于尚未實施的“名股實債”項目,信托公司、私募基金除了應(yīng)積極核查項目公司財務(wù)報表、資金流水外,還可以要求借款方自己發(fā)起設(shè)立項目公司,項目公司成立后,查明注冊資本已實繳,發(fā)起人再將其股權(quán)轉(zhuǎn)讓給信托、私募,或者直接辦理股權(quán)質(zhì)押。信托公司、私募基金一定要堅決避免成為項目公司設(shè)立時的發(fā)起人、股東。

而對于已經(jīng)設(shè)立的“名股實債”項目公司,信托公司、私募基金已經(jīng)作為設(shè)立時的發(fā)起人、股東參與公司設(shè)立的,或受讓了未實繳出資的股權(quán)的,必須及時核查項目公司成立前后資金流水,一旦發(fā)現(xiàn)其他股東有未實繳出資、出資不實情況,必須第一時間要求項目公司向未出資、出資不實的股東發(fā)出書面催繳書,催繳出資,以此最大限度防范自己風(fēng)險。

此外,近期部分機(jī)構(gòu)正在籌劃退出明股實債的股權(quán),但實施起來頗為困難。對此,西政資本向記者表示,信托、私募等同業(yè)機(jī)構(gòu)的存量項目要注意自己的實繳義務(wù)及期限,還有就是融資方股東的實繳義務(wù)、期限以及可能因“橫向穿透”等帶來的風(fēng)險傳染。同時,同業(yè)機(jī)構(gòu)自身轉(zhuǎn)股退出要避開承擔(dān)出資補充責(zé)任,或者是避開減資退出時的相關(guān)責(zé)任。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車