財(cái)聯(lián)社2024-01-24 19:09

![]()

財(cái)聯(lián)社1月24日訊(編輯 楊斌)截至目前,公募基金2023年四季報(bào)披露完畢,債券基金規(guī)模全年增加1.38萬(wàn)億至9萬(wàn)多億元,創(chuàng)歷史新高。分類型看,純債債基的規(guī)模增長(zhǎng)與業(yè)績(jī)表現(xiàn)均較混合債基更強(qiáng)。績(jī)優(yōu)基金經(jīng)理多在去年四季度拉長(zhǎng)了組合的久期,而債基拉久期的行為延續(xù)到了2024年。

債基突破9萬(wàn)億,純債基與混合債基分化

據(jù)Choice數(shù)據(jù),2023年末,債券型基金資產(chǎn)凈值規(guī)模為90435.32億元,占所有公募基金資產(chǎn)凈值規(guī)模的32.86%。盡管在2022年4季度,債券基金規(guī)模曾出現(xiàn)單季6000多億元的滑坡,但2023年債市走牛,債券基金規(guī)模穩(wěn)步上升,全年增加1.38萬(wàn)億元。債基規(guī)模不僅修復(fù)了理財(cái)贖回潮造成的“失地”,還突破了2022年三季度的高點(diǎn),創(chuàng)歷史新高。

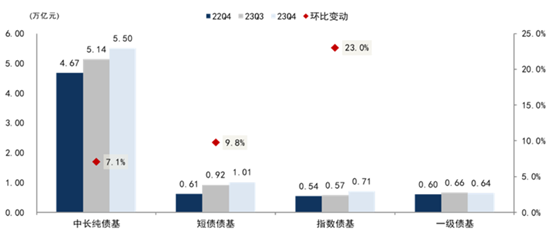

分類型來(lái)看,純債型基金規(guī)模有不同程度的擴(kuò)張,混合型債基規(guī)模小幅下調(diào)。根據(jù)中金公司固收研究團(tuán)隊(duì)的數(shù)據(jù),截至2023年末,中長(zhǎng)期純債基金在管規(guī)模5.5萬(wàn)億元,短債債基規(guī)模突破1萬(wàn)億元,指數(shù)債基約7100億元。

中金固收?qǐng)F(tuán)隊(duì)進(jìn)一步分析,純債基金新發(fā)與申購(gòu)兩端均呈現(xiàn)增量。申購(gòu)側(cè),中長(zhǎng)期純債基金份額增長(zhǎng)約3500億份,短債債基增長(zhǎng)786億份,指數(shù)債基增長(zhǎng)1219億份。新發(fā)側(cè),中長(zhǎng)期純債新發(fā)超過(guò)2000億元,指數(shù)債基增加超過(guò)840億元。或受益于收益效應(yīng),中長(zhǎng)久期產(chǎn)品、非機(jī)構(gòu)產(chǎn)品和迷你類產(chǎn)品的凈申購(gòu)比例更高。指數(shù)債基規(guī)模增長(zhǎng)較快,凈申購(gòu)主要由中長(zhǎng)政金債指數(shù)產(chǎn)品貢獻(xiàn)。

招商證券基金研究團(tuán)隊(duì)指出,含權(quán)基金(含股票或可轉(zhuǎn)債)規(guī)模下降明顯,偏債類降至1.87萬(wàn)億,低倉(cāng)位靈活配置類降至0.10萬(wàn)億;可轉(zhuǎn)債基金規(guī)模大幅下降至462億。

純債基金四季度收益更好,績(jī)優(yōu)債基拉久期

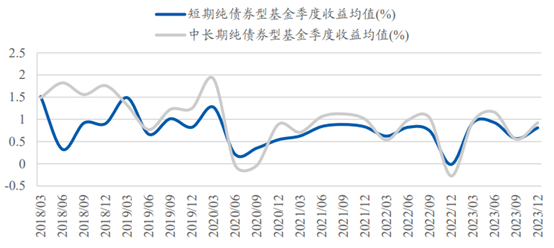

相較于三季度,2023年四季度純債型基金平均回報(bào)有所提升。根據(jù)東北證券金融工程研究團(tuán)隊(duì)的統(tǒng)計(jì),四季度,短期純債型基金平均收益0.81%,較上季度的0.57%增加0.24%,中長(zhǎng)期純債型基金收益0.92%,較上季度的0.55%增加0.37%。

而受股市和轉(zhuǎn)債震蕩行情影響,四季度混合型債基表現(xiàn)不佳,且出現(xiàn)明顯分化。四季度,混合一級(jí)債基平均收益0.60%,二級(jí)債基-0.42%,可轉(zhuǎn)債型-3.19%,偏債混合型-0.86%。

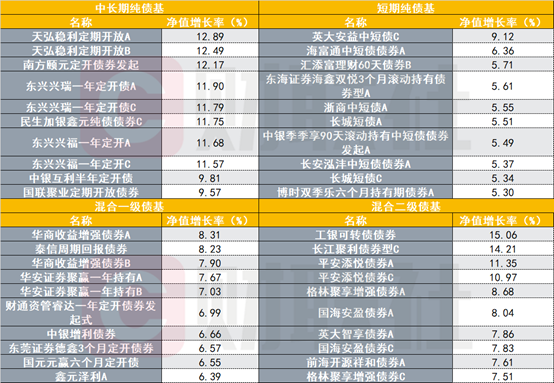

根據(jù)財(cái)聯(lián)社此前的報(bào)道,2023年超九成的債基取得正收益。最終,天弘穩(wěn)利定期開(kāi)放A、英大安益中短債C、華商收益增強(qiáng)債券A、工銀可轉(zhuǎn)債債券分別獲得2023年長(zhǎng)期純債、短期純債、混合一級(jí)、混合二級(jí)債基的收益冠軍。

東興興瑞一年定開(kāi)債A/C的基金經(jīng)理司馬義買(mǎi)買(mǎi)提在季報(bào)中表示,去年四季度雖然地方債與國(guó)債供給有所增加帶來(lái)債市供給擾動(dòng),但在寬貨幣政策的驅(qū)動(dòng)下貨幣市場(chǎng)流動(dòng)性呈現(xiàn)先緊后松的態(tài)勢(shì)。市場(chǎng)初期做多觀望的態(tài)勢(shì),在流動(dòng)性以及債市供需機(jī)構(gòu)發(fā)生邊際變化后,整體情緒出現(xiàn)上揚(yáng)。具體從利率表現(xiàn)來(lái)看,四季度利率先上后下,債市收益率整體呈現(xiàn)橫盤(pán)震蕩、中樞下移的特征,其中超長(zhǎng)期限表現(xiàn)最為突出。第四季度,基金增配了部分長(zhǎng)期限的債券,同時(shí)輔以存單及利率債波段交易。

英大安益中短債C的基金經(jīng)理呂一楠也在季報(bào)中表示,基金以短期限、高等級(jí)信用債作為底倉(cāng),在收益率上行過(guò)程中拉長(zhǎng)組合久期,保持中性杠桿,嚴(yán)控組合流動(dòng)性風(fēng)險(xiǎn)。海富通中短債債券A的基金經(jīng)理劉田也提到,基金11月下旬逐漸增加信用部分久期杠桿配置,并積極參與利率債交易機(jī)會(huì),從而把握住了12月債券市場(chǎng)大幅下行帶來(lái)的超額收益機(jī)會(huì)。

債基繼續(xù)拉久期,長(zhǎng)久期資產(chǎn)關(guān)注流動(dòng)性

整體來(lái)看,四季度純債基金的杠桿率和久期都有提升。東北證券金融工程研究團(tuán)隊(duì)的數(shù)據(jù)顯示,短期純債型和中長(zhǎng)期純債型基金久期相較于2023年三季度末分別拉長(zhǎng)0.08年、0.30年至0.89年、2.09年,增加10.58%、16.57%。短期純債型和中長(zhǎng)期純債型基金杠桿率相較于三季度末分別上升3.37%、1.10%至116.63%、122.72%。

而2024年開(kāi)年以來(lái),債基繼續(xù)拉久期。根據(jù)浙商固收首席覃漢的數(shù)據(jù),2024年1月第三周,基金對(duì)1-5Y、7-10Y、20Y-30Y利率債和二永等各類券種持倉(cāng)均顯著提升。基金久期策略運(yùn)用力量增強(qiáng),主因?qū)?-10Y和20-30Y利率債持倉(cāng)顯著增加。

展望后續(xù)債市,泰信周期回報(bào)債券的基金經(jīng)理鄭宇光認(rèn)為,貨幣政策繼續(xù)保持穩(wěn)健的取向,流動(dòng)性環(huán)境保持合理充裕,貨幣政策轉(zhuǎn)向的趨勢(shì)言之尚早。在寬信用過(guò)程,會(huì)對(duì)債券市場(chǎng)形成預(yù)期擾動(dòng),但真正形成利率趨勢(shì)調(diào)整則還需要等待經(jīng)濟(jì)修復(fù)從預(yù)期走向現(xiàn)實(shí),長(zhǎng)債利率將在震蕩中尋求機(jī)會(huì)。策略上,利率債以防守反擊策略為主,在波動(dòng)中尋找機(jī)會(huì),考慮逢高減倉(cāng)。信用債投資需著重關(guān)注流動(dòng)性及估值風(fēng)險(xiǎn),策略以票息及杠桿套利作短端收益基石,長(zhǎng)久期資產(chǎn)則需要選擇流動(dòng)性優(yōu)質(zhì)的資產(chǎn)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車