藥智網2024-01-19 07:50

![]()

近期,強生連續(xù)兩次出手“買買買”,先是強生旗下楊森制藥與韓國LegoChemBiosciences達成許可協(xié)議,共同開發(fā)和商業(yè)化Trop2靶向ADC藥物LCB84,此次交易總對價高達17億美元(約合人民幣122億元);后與Ambrx(ADC生物醫(yī)藥公司)達成最終協(xié)議,將以每股28美元的現(xiàn)金收購其所有已發(fā)行普通股,總股權價值約為20億美元(約合人民幣143億元)。兩筆交易價值265億元,皆針對ADC領域,強生為何急不可耐?

01

專利懸崖將至,

強生決定「急行軍」

在全球前十制藥巨頭中,強生堪稱全能選手,是多元化戰(zhàn)略發(fā)展最好的藥企之一,其業(yè)務分為制藥、醫(yī)療器械和消費品三大類,2022年總營收為949.43億美元,其中制藥業(yè)務收入525.63億美元,不管是綜合實力,還是制藥業(yè)務單項比拼,強生都能名列前茅。

2023年8月,強生正式完成分拆Johnson&Johnson和Kenvue的換股要約,消費品業(yè)務由Kenvue完全獨立運營,分拆后的強生將專注于具有變革性的制藥和醫(yī)療科技解決方案。

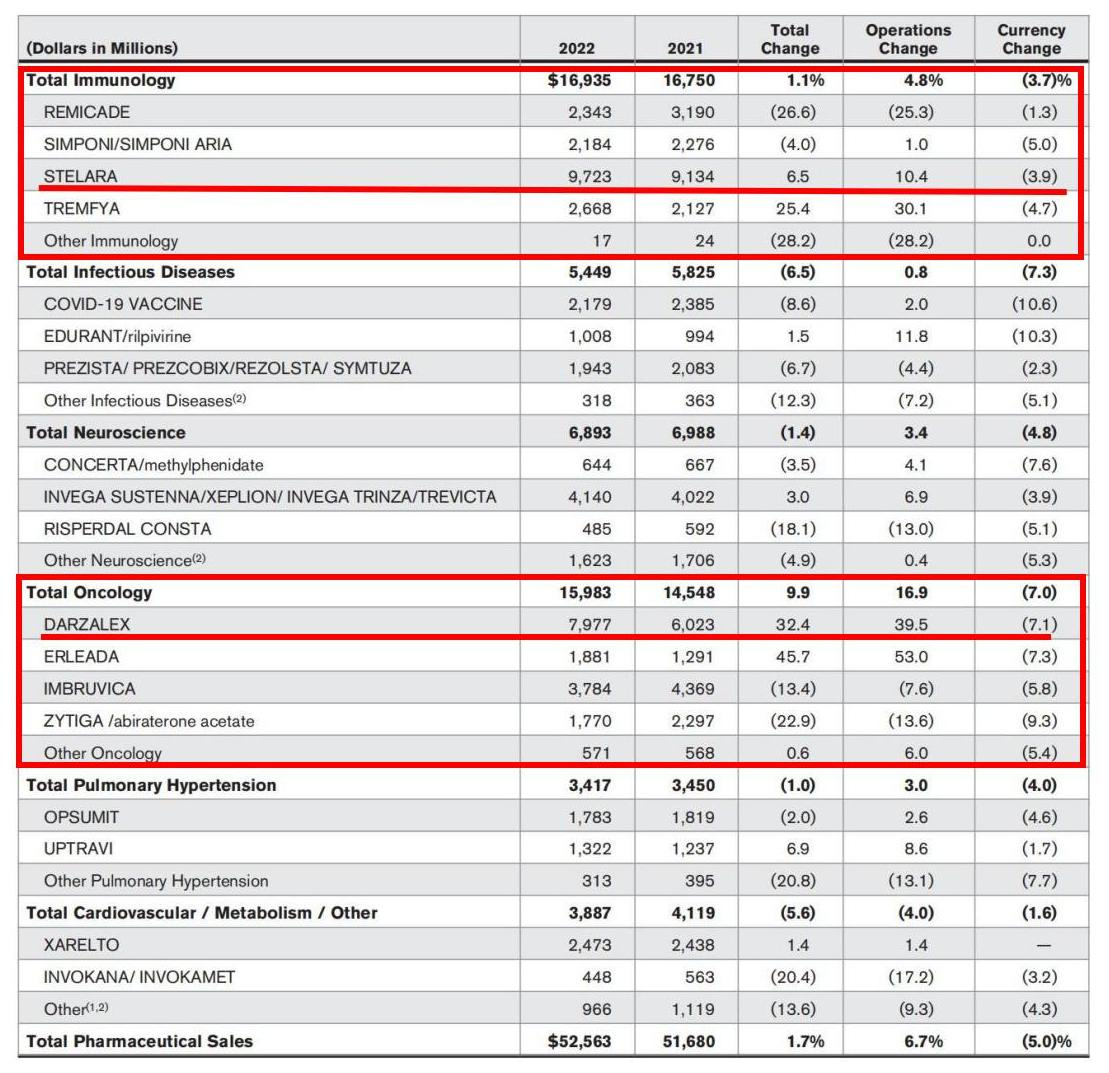

強生制藥業(yè)務細分為免疫學、感染性疾病、神經學、腫瘤學、肺動脈高壓、心血管及代謝領域,從收入結構來看,免疫學和腫瘤學是其最核心的兩大領域,2022年分別營收169.35億美元和159.83億美元,合計占制藥業(yè)務收入的62.63%,兩大領域各自的重磅產品為STELARA和DARZALEX,2022年銷售收入分別為97.23億美元和79.77億美元。

圖1強生醫(yī)藥產品2022年銷售情況

圖片來源:強生2022年財報

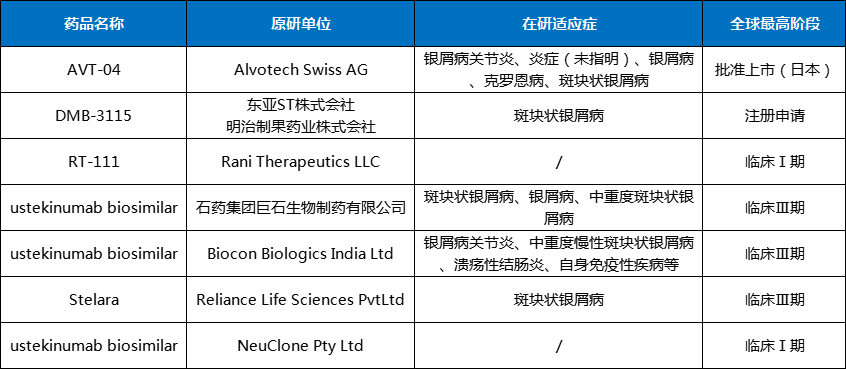

然而,再重磅產品也逃不過專利懸崖的命運,2009年獲批上市的STELARA與艾伯維的Humira堪稱自免藥“雙雄”,常年穩(wěn)坐自免領域TOP第二把“交椅”,但在2023年也迎來了專利“解鎖”,終究難逃生物類似藥的“圍獵”。

據藥智數據企業(yè)版查詢顯示,全球已有7款STELARA生物類似藥處于1期臨床及以上階段,其中Alvotech的AVT-04已在2023年9月獲日本批準。

圖2STELARA生物類似藥進展(部分)

資料來源:藥智數據

應對專利危機最好的防守就是進攻,而在進攻之前需要先握緊拳頭,這就有了分拆消費品業(yè)務的戰(zhàn)略布局,強生現(xiàn)任CEO曾表示,瘦身后的強生將加倍投入研發(fā),約65%的研發(fā)資金用于制藥業(yè)務,另外35%用于醫(yī)療器械。

2022年底,強生以166億美元收購了醫(yī)療技術公司Abiomed,以鞏固其心血管設備業(yè)務,當然,從強生業(yè)務收入以及未來的研發(fā)投入構成來看,制藥業(yè)務才是重點,相比之下,20億美元收購Ambrx并不值得一提。

02

接力賽開始,

用腫瘤接力免疫

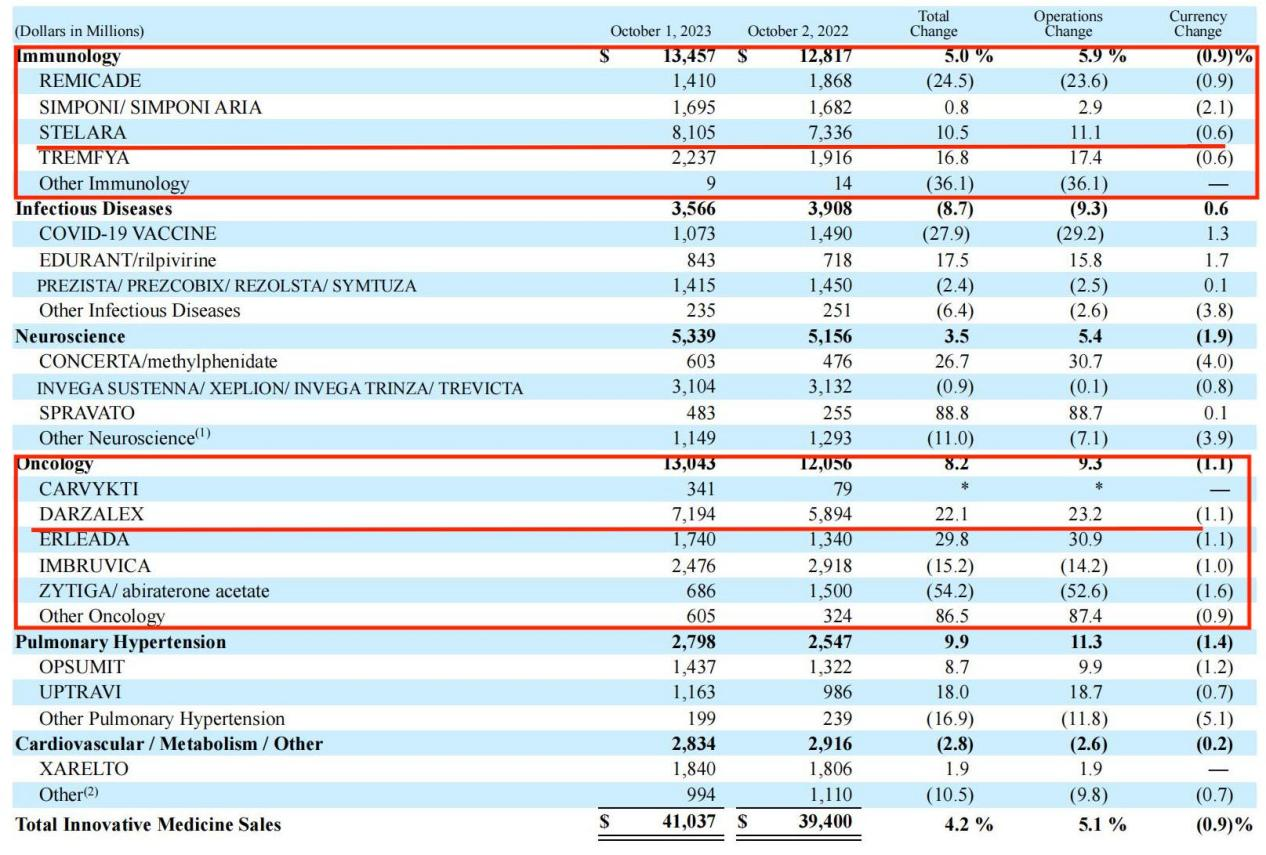

強生腫瘤學與免疫學兩大領域的差距越來越小,2023年Q3財報顯示,前三季度免疫學和腫瘤學領域收入分別為134.57億美元和130.43億美元,差距已由去年同期的6.31%縮小至3.17%,兩大領域各自的重磅產品STELARA和DARZALEX的銷售額也由24.47%縮小至12.66%。

值得一提的是,DARZALEX市場增速表現(xiàn)依然強勢,同比增幅達22.06%,腫瘤接力自免成為最大支柱領域,DARZALEX接力STELARA成為最強產品,均指日可待。

圖3強生醫(yī)藥產品2023年銷售情況

圖片來源:強生2023年Q3財報

在腫瘤領域PD-1/L1為王的時期,強生異軍突起,在MM疾病上收獲腫瘤領域的首款抗體藥Darzalex,同時也是全球首個靶向CD38的抗體藥,如今,Darzalex撐起了強生腫瘤領域的半邊天,2023年前三季度,Darzalex銷售額占了腫瘤業(yè)務收入的55.16%。

ADC技術的迭代發(fā)展,又為治療MM開啟了新的方向,2020年,GSK的Blenrep獲美國FDA加速批準,成為全球首款靶向BCMA用于治療RRMM的ADC藥物,盡管在2022年11月,因未能在3期DREAMM-3研究中顯示出顯著的無進展生存期(PFS)益處,不符合加速批準要求被撤市。

但在2023年11月,Blenrep又王者歸來,GSK的頭對頭3期DREAMM-7研究中期分析結果顯示,達到了PFS主要終點,且Blenrep與BorDex聯(lián)合治療,與Darzalex聯(lián)合BorDex治療相比,可以顯著延長患者的疾病進展或死亡時間。

靠MM撐起腫瘤領域的強生,不得不重視起ADC了,盡管也有聲音質疑強生選擇Ambrx的非天然氨基酸定點偶聯(lián)技術大舉進軍ADC,是否考慮到該技術存在抗體表達困難,可能產生免疫原性等問題,但新藥研發(fā)在賭實力的同時,也是在賭運氣。

Ambrx在2021年6月登陸紐交所,持股5%以上主要股東包括厚樸投資、藥明康德和復星醫(yī)藥等,到2021年底,Ambrx股價下跌70%左右,當年財報顯示復星醫(yī)藥已不在主要股東之列,而就在2023年12月,厚樸投資還大幅減持Ambrx,一個月內賣出其持倉約92%股份,但藥明康德堅持到了最后,收獲滿滿。

03

拿下ADC,

卻醉翁之意不在酒?

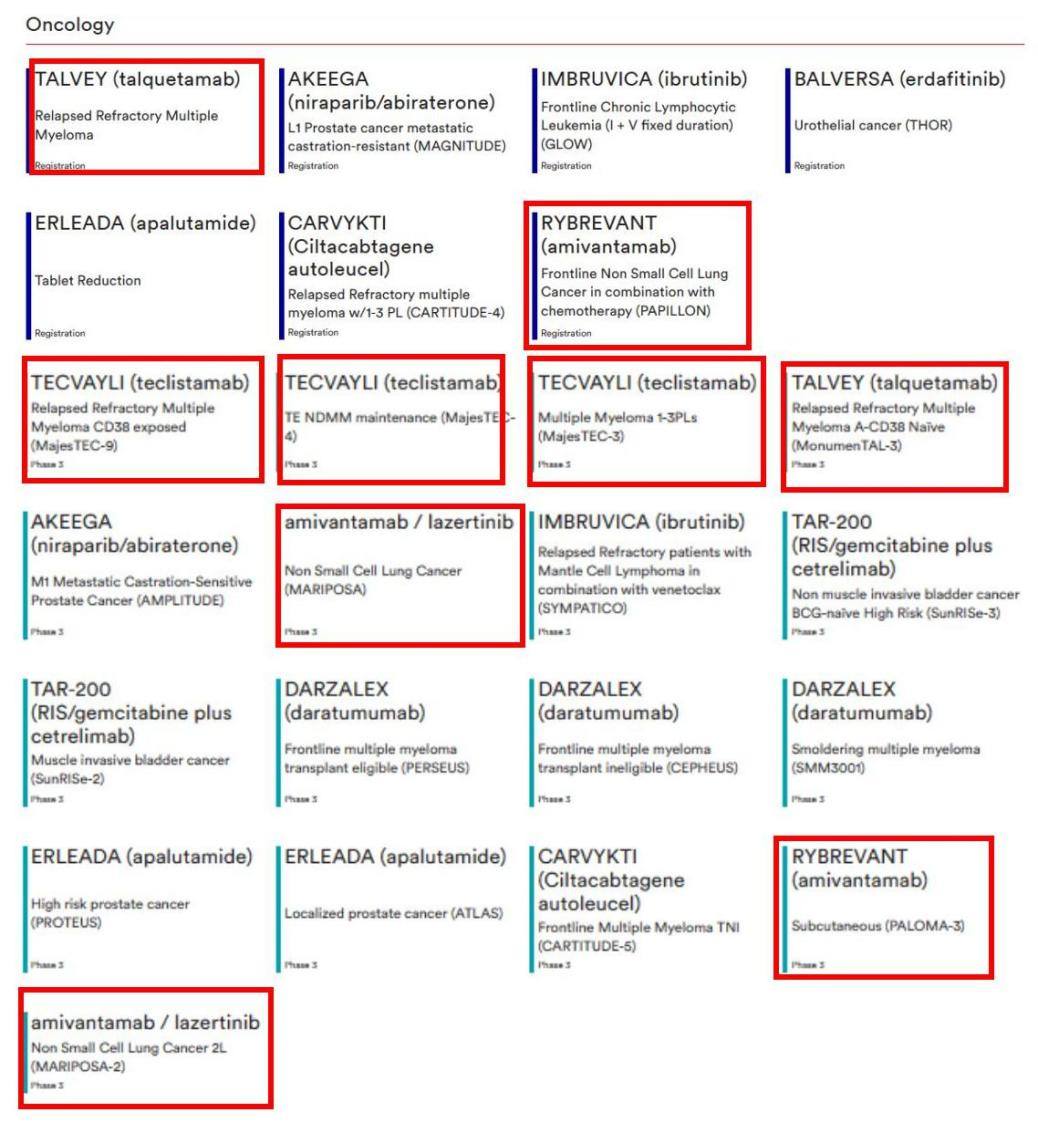

從強生在腫瘤學領域的管線布局來看,其非常熱衷于雙抗,據官網顯示的腫瘤管線中3期及以上的24個項目中,涉及雙抗的就有9個,且強生是全球除羅氏以外,獲批雙抗藥物最多的藥企。

圖4強生腫瘤管線(3期及以上)

圖片來源:強生官網

藥明生物CEO陳智勝曾表示:未來5至10年,生物制藥領域的主場可能是雙抗和ADC,作為核心客戶以MNC為主的藥明系王牌之一的藥明生物,對未來藥物研發(fā)趨勢和走向,陳智勝的見解頗具參考性。

而強生在雙抗的進展上,已取得了全球范圍內舉足輕重的地位,無論是已上市產品,還是雙抗管線項目,都十分豐富。

2023年12月,百利天恒的一款產品“出海”交易,將ADC的前景又拉向另一個維度,BMS以8億美元首付款及最高5億美元近期或有付款和最高71億美元額外付款,獲得其BL-B01D1(EGFR/HER3雙抗ADC)除中國大陸以外地區(qū)的獨家開發(fā)和商業(yè)化權利,該交易首付款和潛在交易總額均打破國產創(chuàng)新藥單項出海紀錄,也引起了全球制藥業(yè)的關注。

強生此時連續(xù)進行ADC交易,醉翁之意在“酒”,但又并非全部,而是積攢ADC技術,加上之前在雙抗藥物上取得的經驗,向未來的雙抗ADC“備戰(zhàn)”。

04

結語

正如鴻運華寧創(chuàng)始人景書謙評價現(xiàn)今最火的GLP-1,“十年前談之,大家都覺得在忽悠人”,而更戲劇性的是,禮來在2018年僅以5000萬美元首付款從中外制藥獲得的Orforglipron,如今卻成為其與諾和諾德口服版司美格魯肽對決的重要“殺手锏”。

藥物研發(fā)充滿潘多拉魔盒打開時的刺激,無論成功與否,當下,對于強生來說,補充ADC管線,沉淀技術才是關鍵,非天然氨基酸定點偶聯(lián)ADC且行且看之。

參考來源:

1.相關藥企官網及財報

2.同寫意《ADC剛爆Ambrx就賣了,誰虧誰賺?》

文章來源及作者:藥智網

分享

分享

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車