張明雙2024-01-17 08:49

![]()

自2022年10月終止創(chuàng)業(yè)板上市計劃后,近期,溫州聚星科技股份有限公司(以下簡稱聚星科技)轉(zhuǎn)道申報北交所IPO,公司主要為公牛集團(603195.SH,股價91.19元,市值813億元)等低壓電器產(chǎn)品企業(yè)提供電接觸產(chǎn)品。

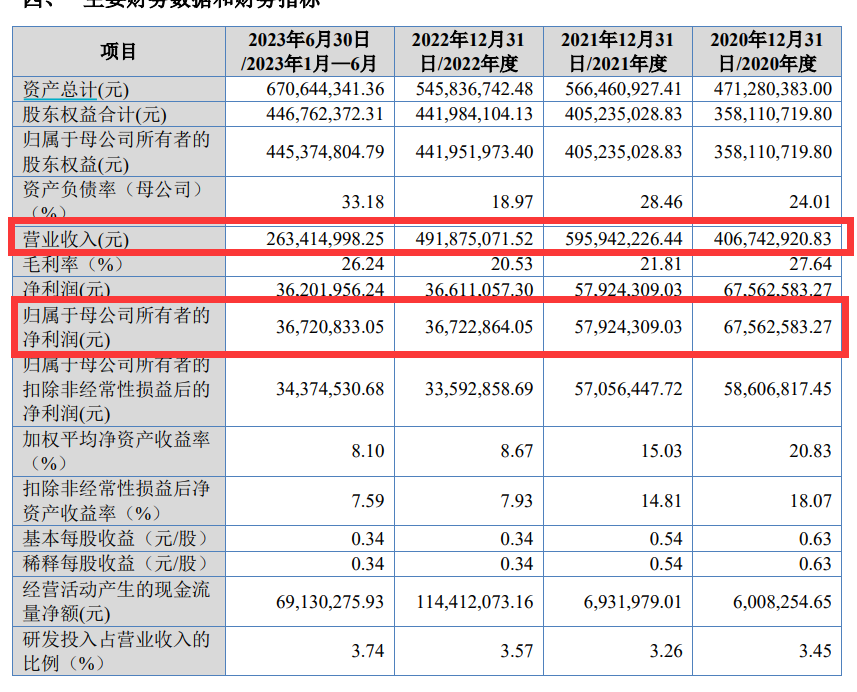

從業(yè)績來看,聚星科技2022年營業(yè)收入同比下降17.46%,歸母凈利潤則在2021年、2022年連續(xù)兩年下降。2022年,聚星科技兩大主要產(chǎn)品電觸頭、電接觸元件的產(chǎn)能均有所提升,但產(chǎn)品銷量、產(chǎn)能利用率卻都出現(xiàn)了下滑,加上產(chǎn)品單價下降等因素,導(dǎo)致公司2022年業(yè)績出現(xiàn)下滑。

圖片來源:聚星科技招股書

圖片來源:聚星科技招股書

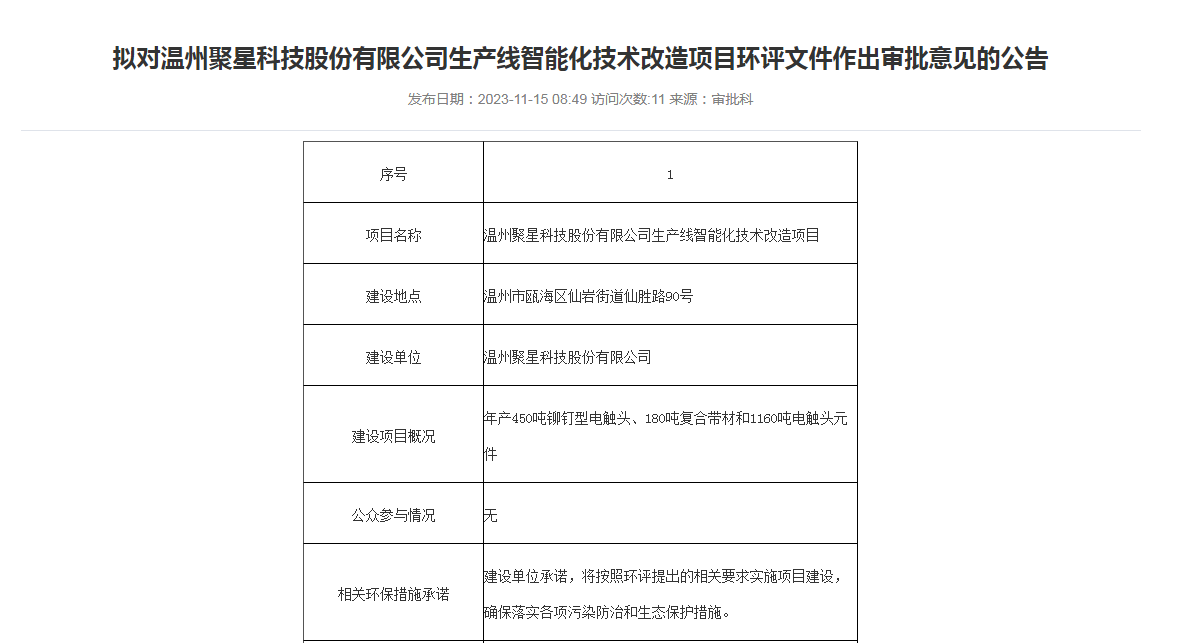

《每日經(jīng)濟新聞》記者注意到,此次聚星科技北交所IPO涉及的擴產(chǎn)項目為“生產(chǎn)線智能化技術(shù)改造項目”,與此前申報創(chuàng)業(yè)板時的擴產(chǎn)類募投項目的實施地塊、建設(shè)時間完全一致,但新增產(chǎn)能規(guī)模與之相比已大幅減少。在2022年、2023年上半年產(chǎn)能利用率下滑的情況下,公司繼續(xù)新增產(chǎn)能能否順利消化?

報告期內(nèi)(2020年—2022年及2023年上半年),聚星科技實現(xiàn)營業(yè)收入分別為4.07億元、5.96億元、4.92億元、2.63億元,實現(xiàn)歸母凈利潤分別為6756.26萬元、5792.43萬元、3672.29萬元和3672.08萬元。

其中,電觸頭、電接觸元件兩大產(chǎn)品是公司主要收入來源。報告期內(nèi)實現(xiàn)的主營業(yè)務(wù)收入中,電觸頭的比重分別為65.62%、69.34%、66.85%、66.59%,電接觸元件的比重分別為30.77%、25.88%、27.43%、27.11%,合計貢獻了超九成主營業(yè)務(wù)收入。

不過2022年,兩大產(chǎn)品的產(chǎn)能雖有所增加,但產(chǎn)品銷量、產(chǎn)能利用率卻均出現(xiàn)下滑。與2021年相比,2022年,電觸頭的產(chǎn)能由360噸提升到370噸,銷量由297.91噸下降為268.84噸;電接觸元件的產(chǎn)能由650噸提高到710噸,銷量由970.88噸下降為869.06噸。

報告期內(nèi),電觸頭的產(chǎn)能利用率分別為91.82%、95.36%、82.34%、79.82%;電接觸元件產(chǎn)能利用率分別為91.62%、106.51%、94.17%、93.40%,二者自2021年以來均出現(xiàn)了下滑。

然而,上述兩大產(chǎn)品仍是此次聚星科技IPO募資擴產(chǎn)的重點。聚星科技擬募集資金2.83億元,其中1.52億元用于“生產(chǎn)線智能化技術(shù)改造項目”,項目建成后,將新增年產(chǎn)200噸電觸頭、400噸電接觸元件的生產(chǎn)能力,新增產(chǎn)能占2022年產(chǎn)能的比例超過50%。

記者對比招股材料后發(fā)現(xiàn),聚星科技2022年5月申報創(chuàng)業(yè)板IPO時的擴產(chǎn)類項目為“年產(chǎn)250噸鉚釘型電觸頭、180噸復(fù)合帶材以及760噸電觸頭元件生產(chǎn)基地建設(shè)項目”(以下簡稱創(chuàng)業(yè)板募資擴產(chǎn)項目),項目總投資額2.52億元,擬使用募集資金1.72億元。兩個擴產(chǎn)類項目的實施地點均為浙(2021)溫州市不動產(chǎn)權(quán)第0131376號工業(yè)用地,建設(shè)時間均為18個月,備案文號、環(huán)評批復(fù)文號則不同。相比創(chuàng)業(yè)板募資擴產(chǎn)項目,“生產(chǎn)線智能化技術(shù)改造項目”擬新增產(chǎn)能大幅減少。

不過,記者在甌海區(qū)人民政府官網(wǎng)查閱后發(fā)現(xiàn),聚星科技“生產(chǎn)線智能化技術(shù)改造項目”的建設(shè)項目概況為“年產(chǎn)450噸鉚釘型電觸頭、180噸復(fù)合帶材和1160噸電觸頭元件”。

圖片來源:甌海區(qū)人民政府官網(wǎng)

圖片來源:甌海區(qū)人民政府官網(wǎng)

為何要改變募資擴產(chǎn)計劃,創(chuàng)業(yè)板募資擴產(chǎn)項目是否還會繼續(xù)實施?1月8日、9日,《每日經(jīng)濟新聞》記者致電聚星科技并發(fā)送了采訪郵件,但截至發(fā)稿未獲回復(fù)。

在產(chǎn)能利用率下滑的情況下仍新增產(chǎn)能,能否順利消化?交易所在審核問詢函內(nèi)也對此提出問題,要求公司結(jié)合產(chǎn)能利用率和產(chǎn)銷率以及下游客戶銷售金額變動情況,最近一年及一期產(chǎn)能利用率持續(xù)下降的原因及合理性等,進一步說明募投項目新增產(chǎn)能的必要性,分析說明新增產(chǎn)能消化措施的有效性,是否存在產(chǎn)能過剩或無法消化的風(fēng)險。

從下游客戶情況來看,聚星科技2021年的前五名客戶,在2022年的銷售金額均出現(xiàn)了一定程度下滑,如公牛集團由2707.73萬元下滑至1848.84萬元;包括三友聯(lián)眾(300932.SZ,股價15.76元,市值27.72億元)在內(nèi)的三友集團2021年銷售額2563.58萬元,2022年跌出前五名客戶名單(第五名為公牛集團)。到了2023年上半年,公牛集團、三友集團均未出現(xiàn)在前五名客戶名單。

記者注意到,交易所在審核問詢函內(nèi)提及,根據(jù)申請文件,“公司部分主要客戶擁有電觸頭及電接觸元件自產(chǎn)生產(chǎn)線,因同行業(yè)競爭加劇或自產(chǎn)比例提升,2022年以來降低了對公司的采購規(guī)模”,要求公司結(jié)合部分主要客戶采購金額下降的具體原因、自產(chǎn)電接觸產(chǎn)品的類型及產(chǎn)能等情況,分析說明同行業(yè)競爭加劇、客戶自產(chǎn)比例提高對公司經(jīng)營業(yè)績的具體影響,公司是否存在被客戶自產(chǎn)生產(chǎn)線替代或擠占市場份額的風(fēng)險。

此外,報告期內(nèi),春祿壽有限責(zé)任公司(以下簡稱春祿壽公司)一直是公司第一大客戶,但銷售金額卻逐年下降,各期分別為6233.41萬元、5188.30萬元、4691.59萬元、2570.94萬元。春祿壽公司系越南企業(yè),公司超過99%的境外收入來自該客戶。

春祿壽公司成為聚星科技第一大客戶,與聚星科技第二、三大股東徐靜峰、孫樂夫婦有一定關(guān)系。2018年3月,徐靜峰、孫樂夫婦通過增資入股成為公司股東,春祿壽公司是二人控制的溫州聯(lián)越環(huán)保科技有限公司(以下簡稱聯(lián)越環(huán)保)的主要客戶。當(dāng)年6月,聚星科技收購聯(lián)越環(huán)保電接觸相關(guān)資產(chǎn),并與春祿壽公司合作。

對此,審核問詢函要求公司說明直接承接原聯(lián)越環(huán)保客戶資源的商業(yè)合理性,以及公司與春祿壽公司合作規(guī)模持續(xù)下降的原因及合作可持續(xù)性。

從業(yè)績來看,聚星科技2021年營業(yè)收入實現(xiàn)了較大幅度增長,但歸母凈利潤卻出現(xiàn)下降;到了2022年,則出現(xiàn)營業(yè)收入、歸母凈利潤同步下降。

對此聚星科技解釋,2021年凈利潤下降主要系2020年政府補助金額較大;不過記者注意到,扣除非經(jīng)常性損益后,聚星科技2021年歸母凈利潤仍有所下滑。2022年則主要系營業(yè)收入有所降低、中介服務(wù)費金額較大等導(dǎo)致管理費用率上升幅度較大。

但是,聚星科技的毛利率卻遠高于競爭對手。招股說明書(申報稿)雖然列舉了四家可比公司,不過被公司列為主要競爭對手的是福達合金(603045.SH,股價15.7元,市值21.26億元)、溫州宏豐(300283.SZ,股價6.24元,市值27.28億元)兩家。

報告期內(nèi),公司綜合毛利率分別為27.64%、21.81%、20.53%、26.24%,而福達合金毛利率分別為11.37%、10.85%、10.97%、11.27%,溫州宏豐毛利率分別為11.16%、10.62%、11.03%、8.57%。兩家主要競爭對手的毛利率較為接近,而聚星科技的毛利率卻遠遠高于兩家公司。

聚星科技解釋,公司綜合毛利率與同行業(yè)可比公司存在一定差異,主要系產(chǎn)品應(yīng)用領(lǐng)域、細(xì)分產(chǎn)品類型以及客戶集中度等存在差異所致。

來源:每日經(jīng)濟新聞 作者:張明雙

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車