季曉莉2023-11-24 18:35

![]()

每年都有許多企業(yè)注銷,這些企業(yè)在賬面上經(jīng)常會(huì)一些應(yīng)付款沒(méi)有處理,因?yàn)榇蟛糠制髽I(yè)注銷時(shí)賬面已經(jīng)沒(méi)有資產(chǎn),所以對(duì)投資者相關(guān)的關(guān)聯(lián)借款,一般也就不再歸還。出借公司如果按照稅收政策規(guī)定,可將被注銷子公司的借款確認(rèn)為壞賬損失,相應(yīng)的,注銷公司要確認(rèn)不用清償債務(wù)的收益。

如果注銷的公司虧損特別嚴(yán)重,增加了這塊收益可能稅收上仍是虧損,不會(huì)有企業(yè)所得稅還好,但如果注銷的公司因此產(chǎn)生了應(yīng)稅利潤(rùn),還是要繳稅的,所以從投資者整體來(lái)看,可能就會(huì)出現(xiàn)其子公司注銷當(dāng)年投資者的所有公司整體虧損,但是卻要繳納企業(yè)所得稅的情況。在這種情況下,如何處理才能保證投資者和注銷企業(yè)的利益,減少稅金支出呢?下面我們就舉例來(lái)探討這個(gè)問(wèn)題。

一、企業(yè)注銷時(shí)因不用清償債務(wù)而多繳稅款的舉例

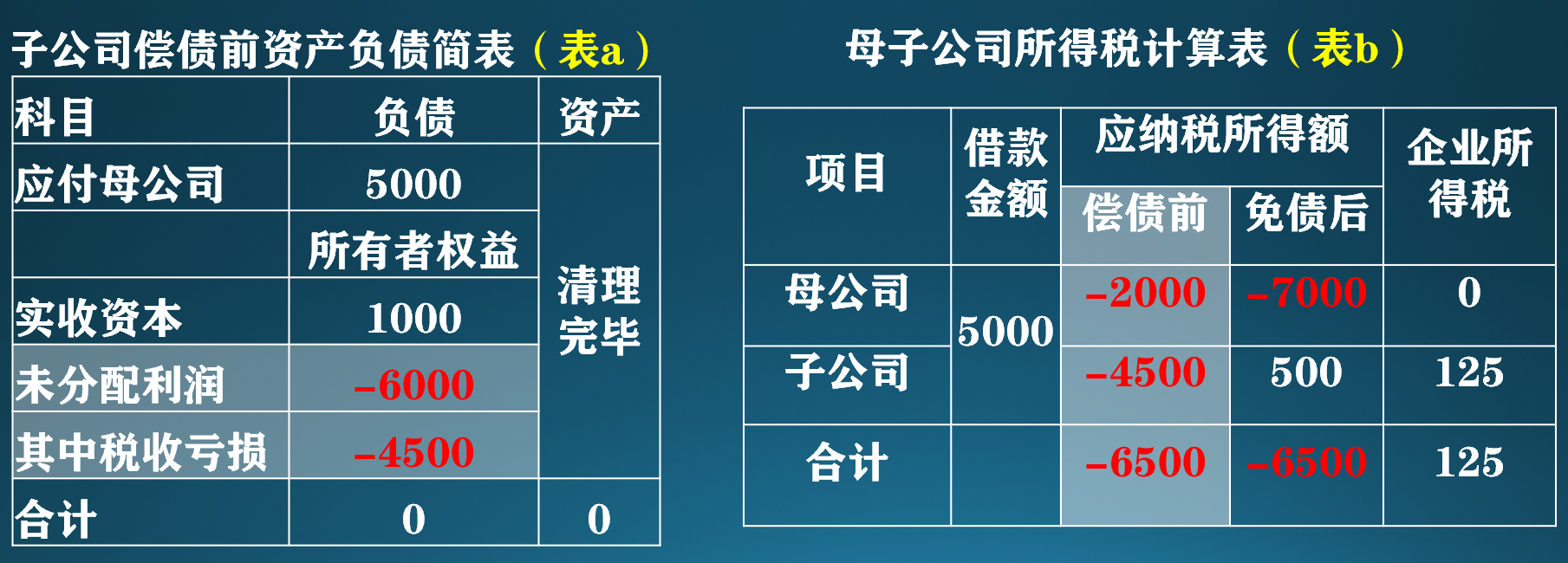

假設(shè)母公司是子公司的唯一股東,子公司注銷前債權(quán)債務(wù)清理完畢,資產(chǎn)為0,償債前資產(chǎn)負(fù)債簡(jiǎn)表見(jiàn)表a,因?yàn)槲捶峙淅麧?rùn)中有1500萬(wàn)超過(guò)補(bǔ)虧期,可彌補(bǔ)虧損為4500萬(wàn)元,子公司這種情況下根本無(wú)法清償母公司債務(wù)。

假設(shè)母公司當(dāng)年虧損1000萬(wàn)元,加上對(duì)子公司的股權(quán)投資損失1000萬(wàn)元,共虧損2000萬(wàn)元,因其子公司無(wú)法償債,按稅法規(guī)定確認(rèn)債權(quán)損失5000萬(wàn)元,同時(shí)其子公司需確認(rèn)相應(yīng)收益。母子公司所得稅計(jì)算見(jiàn)表b。

從舉例可以看出,因?yàn)樽庸緹o(wú)錢歸還母公司的債務(wù),所以需要將5000萬(wàn)元債務(wù)確認(rèn)為收益,導(dǎo)致產(chǎn)生了500萬(wàn)元的清算所得,要計(jì)算繳納清算所得稅125萬(wàn)元。當(dāng)然舉例中子公司賬面沒(méi)錢了,理論上是缺乏納稅必要資金的,但實(shí)際各種情況都可能出現(xiàn)..........母公司因?yàn)橛卸愂仗潛p,所以確認(rèn)的損失也沒(méi)有起到抵企業(yè)所得稅的作用,現(xiàn)實(shí)中作為控股的母公司經(jīng)常只有股權(quán)投資業(yè)務(wù),取得的分紅一般還是免所得稅的,也不能總是買賣股權(quán),所以可能損失過(guò)了5年還沒(méi)用到抵稅上...........

也就是說(shuō),如果母公司將子公司無(wú)法歸還的欠款確認(rèn)為壞賬損失,雖然有母公司能用損失抵稅,子公司也不用繳稅的可能;但也有損失在母公司沒(méi)起到抵稅的作用,子公司還因要確認(rèn)為收益繳稅的可能。

二、債轉(zhuǎn)股規(guī)避子公司因無(wú)法償債,而需繳納企業(yè)所得稅的舉例

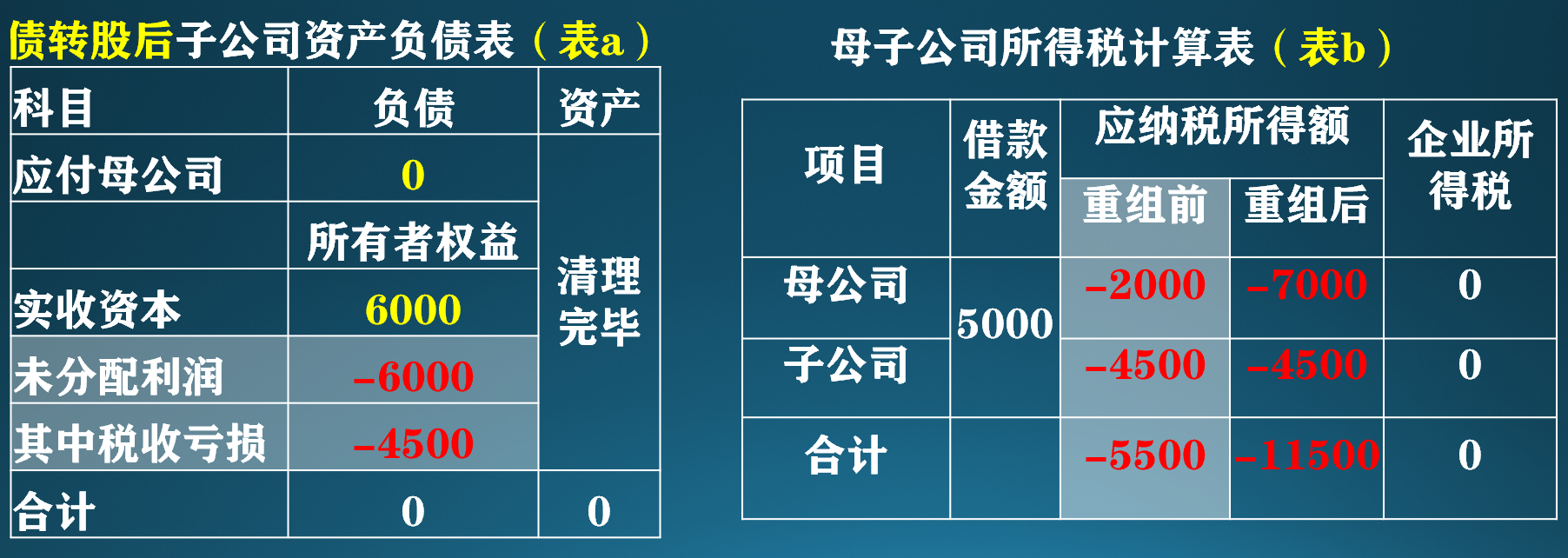

假設(shè)母公司是子公司的唯一股東,子公司注銷前債權(quán)債務(wù)清理完畢,資產(chǎn)為0,償債前資產(chǎn)負(fù)債簡(jiǎn)表同“一”中表a,因?yàn)槲捶峙淅麧?rùn)中有1500萬(wàn)超過(guò)補(bǔ)虧期,可彌補(bǔ)虧損為4500萬(wàn)元,子公司這種情況下根本無(wú)法清償母公司債務(wù)。

假設(shè)母公司當(dāng)年虧損1000萬(wàn)元,加上對(duì)子公司的股權(quán)投資損失1000萬(wàn)元,共虧損2000萬(wàn)元,因其子公司無(wú)法償債,債轉(zhuǎn)股5000萬(wàn)元,即母公司對(duì)子公司股權(quán)投資損失共6000萬(wàn)元。母子公司所得稅計(jì)算見(jiàn)表b

我們可以看看上圖舉例,仍是用“一”中的數(shù)據(jù),在子公司注銷前債轉(zhuǎn)股,相當(dāng)于把母公司對(duì)子公司的股權(quán)投資提高到6000萬(wàn)元,母公司對(duì)子公司投入無(wú)法收回的損失就全部是股權(quán)投資損失了。子公司無(wú)法歸還母公司的股權(quán)投資款是不用確認(rèn)為收益的,所以我們可以看上圖表b中,雖然母公司稅收虧損數(shù)據(jù)和“一”中表b的數(shù)據(jù)相同,但至少子公司稅收上仍是虧損,就不要繳企業(yè)所得稅了。

關(guān)聯(lián)企業(yè)之間的債務(wù)如果沒(méi)法償還,借出方希望損失在稅前扣除經(jīng)常會(huì)不被稅局認(rèn)可。主要就是關(guān)聯(lián)企業(yè)之間做點(diǎn)小動(dòng)作太容易了,稅局不敢輕易下決定。我曾經(jīng)歷過(guò)一個(gè)案例,和答疑中情況類似,當(dāng)時(shí)子公司按其主管稅局要求把該走的注銷程序都走了,母公司自認(rèn)也按稅收政策要求保留了足夠的證據(jù),所以母公司就把債權(quán)相關(guān)的損失都稅前扣除了。但是在子公司注銷1年之后母公司被稅局檢查,稅局認(rèn)為這是和生產(chǎn)經(jīng)營(yíng)無(wú)關(guān)的債權(quán),當(dāng)時(shí)母公司提出很多證據(jù)證明借的錢都是用于子公司日常運(yùn)營(yíng)的,但有時(shí)候是沒(méi)法講道理的..........

遇見(jiàn)關(guān)聯(lián)交易誰(shuí)都怕犯錯(cuò)誤,而且關(guān)聯(lián)交易確實(shí)容易說(shuō)不清,所以債轉(zhuǎn)股有時(shí)可能是個(gè)好的選擇。當(dāng)然如果公司資產(chǎn)和債權(quán)債務(wù)啥都清理完了再債轉(zhuǎn)股也太刻意,所以肯定要時(shí)間提前。從債轉(zhuǎn)股的手續(xù)上來(lái)說(shuō),母公司給子公司賬上打5000萬(wàn)投資款,子公司再還母公司5000萬(wàn)借款,程序可能還更簡(jiǎn)單。

三、具體情況具體分析,才能得出最好的方案

看完我以上分析,有朋友肯定會(huì)問(wèn),是不是我們以后遇到答疑中的情況,就不確認(rèn)壞賬損失了,都債轉(zhuǎn)股得了?這可不見(jiàn)得,我分析舉例是要說(shuō)明不要覺(jué)得確認(rèn)壞賬損失是最好的,實(shí)際中啥都可能發(fā)生,決策時(shí)考慮的也不能僅是稅金,一定要具體情況具體分析。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車