范為2023-07-12 11:33

![]()

范為/文

一、2023上半年債券市場回顧

2020年至2022年末全球疫情此起彼伏,各國均實(shí)施了積極的財(cái)政政策和寬松的貨幣政策以穩(wěn)定經(jīng)濟(jì)社會發(fā)展。我國2020年、2021年和2022年債券發(fā)行規(guī)模也相應(yīng)保持在高位,以信用債為例:疫情爆發(fā)前的2019年,我國信用債發(fā)行規(guī)模為14.85萬億;而2020年、2021年和2022年發(fā)行規(guī)模分別為19.09萬億、20.06萬億和18.06萬億,較疫情前有明顯的增加。

隨著疫情防控逐步常態(tài)化,2022年以來多國開始退出寬松貨幣政策,同時(shí)為應(yīng)對國際形勢動蕩產(chǎn)生的通脹危機(jī),全球主要經(jīng)濟(jì)體紛紛進(jìn)入加息通道。中國方面,隨著疫情防控政策寬松化,國內(nèi)經(jīng)濟(jì)煥發(fā)新的生機(jī),今年政策靠前發(fā)力及疫后脈沖式修復(fù)的背景下,一季度經(jīng)濟(jì)開局良好。二季度以來,經(jīng)濟(jì)內(nèi)生增長動力略有不足,修復(fù)斜率放緩,結(jié)構(gòu)性復(fù)蘇與分化現(xiàn)象延續(xù)。

為服務(wù)經(jīng)濟(jì)社會發(fā)展、充分保障民生和重大項(xiàng)目建設(shè)等重點(diǎn)領(lǐng)域支出投入,2023上半年我國共發(fā)行國債4.49萬億,發(fā)行規(guī)模同比增長30.59%:地方政府債發(fā)行4.37萬億,發(fā)行規(guī)模同比下降16.80%;2023上半年利率債累計(jì)發(fā)行規(guī)模12.43萬億,同比增長7.61%。

2023上半年我國信用債總體發(fā)行規(guī)模小幅上升,上半年發(fā)行量9.30萬億,同比上升2.24%。其中,非政策性金融債券發(fā)行規(guī)模為1.76萬億,同比上升1.88%;由于無風(fēng)險(xiǎn)利率下行和資產(chǎn)荒帶動上半年城投債走牛,主力發(fā)行品種企業(yè)債、資產(chǎn)證券化發(fā)行規(guī)模分別為0.13萬億、0.85萬億,同比下降37.86%、10.80%,公司債發(fā)行規(guī)模為1.90萬億,同比上升25.49%;非金融企業(yè)債務(wù)融資工具發(fā)行規(guī)模總體保持平穩(wěn),上半年累計(jì)發(fā)行規(guī)模4.45萬億,同比微升0.47%。

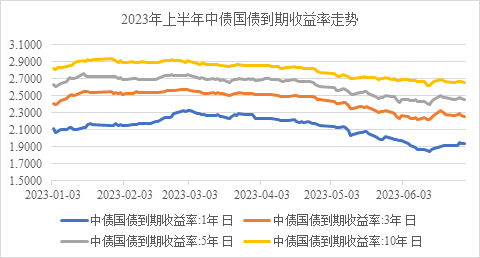

二級市場方面,2023上半年長期市場利率水平震蕩后陡降。2023年1月上旬,主要受基本面仍在疫后快速修復(fù)階段和資金面收緊影響,10年國債收益率從2.83%逐步升至2.93%水平,該階段債券市場一路走熊。此后至3月初,經(jīng)濟(jì)增長動能變緩,長期利率開始下行。市場在交易中博弈“央行寬松”、“提前還貸處理方案”和“經(jīng)濟(jì)復(fù)蘇斜率”的可能性,呈現(xiàn)出震蕩走勢。進(jìn)入二季度后,基本面繼續(xù)轉(zhuǎn)弱,地產(chǎn)銷售和投資下行明顯,風(fēng)險(xiǎn)資產(chǎn)表現(xiàn)不及預(yù)期,加劇市場悲觀情緒,央行在6月再度降息,債市收益率下行更為順暢,10年國債收益率從2.85%逐步下行最低至2.62%附近。

二、2023年下半年債券市場展望

我們認(rèn)為,2023年下半年將處于經(jīng)濟(jì)“N”型復(fù)蘇的后半段,債券收益率將呈現(xiàn)先下后上的態(tài)勢。

第一,當(dāng)前經(jīng)濟(jì)整體溫和復(fù)蘇,短期面臨一定壓力,收益率短期將繼續(xù)下行。從2023年上半年運(yùn)行來看,一季度經(jīng)濟(jì)開局良好,內(nèi)需經(jīng)1-2月的修復(fù)后動能開始走弱;二季度以來,經(jīng)濟(jì)修復(fù)速度放緩,經(jīng)濟(jì)內(nèi)生增長動力不強(qiáng)。具體來看,生產(chǎn)端增速回升,但恢復(fù)速度明顯低于預(yù)期。從需求端來看,地產(chǎn)投資下行幅度較大,新開工力度較弱;出口增速回落,消費(fèi)延續(xù)修復(fù)。展望下半年,我們在主要宏觀指標(biāo)中觀察到一定積極信號,但弱復(fù)蘇格局難以迅速逆轉(zhuǎn)。

第二,寬貨幣后寬財(cái)政可能性較大,將給債市帶來一定的調(diào)整壓力,收益率在財(cái)政發(fā)力后將轉(zhuǎn)為上行。經(jīng)濟(jì)周期性壓力之下,穩(wěn)增長政策或?qū)⑦M(jìn)一步發(fā)力,而寬財(cái)政政策發(fā)力將帶來債市調(diào)整風(fēng)險(xiǎn),后續(xù)四季度的收益率或?qū)⑸闲小?/p>

第三,城投區(qū)域分化或加大,央國企信用優(yōu)勢強(qiáng)化。當(dāng)前,城投債務(wù)問題演繹并未結(jié)束,隨著地方財(cái)力的弱化,償債能力下降、債務(wù)成本上升以及債務(wù)結(jié)構(gòu)短期化三者之間相互促進(jìn)的惡性循環(huán)在持續(xù)演繹,目前尚未看到結(jié)束的跡象。從大方向上來看,產(chǎn)業(yè)債利差已處于歷史低位,下行空間有限,地方國央企出現(xiàn)違約或展期的情況顯著減少,各地對信用風(fēng)險(xiǎn)事件的發(fā)生都更加重視,償債意愿較強(qiáng),因此大方向上看下半年國央企產(chǎn)業(yè)債的優(yōu)勢將進(jìn)一步強(qiáng)化。

第四,地方政府債務(wù)風(fēng)險(xiǎn)總體安全可控,隱性債務(wù)化解或有新舉措,再融資債券置換預(yù)期升溫。根據(jù)梳理,經(jīng)過2014年地方債審計(jì)后,為了置換非政府債券形式的地方政府債務(wù),中國2015年至2019年發(fā)行了約12.36萬億元置換債券。為了緩解地方政府債務(wù)風(fēng)險(xiǎn),2020年至2022年6月總計(jì)發(fā)行約1.1萬億元特殊再融資債券,來置換存量隱性債務(wù)。廣東等地也借助發(fā)行再融資債券置換隱性債務(wù)等方法,實(shí)現(xiàn)隱性債務(wù)清零。不過2022年6月份至今,中國尚未發(fā)行置換隱性債務(wù)的特殊再融資債券。在當(dāng)前一些地方隱性債務(wù)償債壓力較大且財(cái)政收入并未大幅改善現(xiàn)狀下,再次通過特殊再融資債券緩釋債務(wù)風(fēng)險(xiǎn)預(yù)期明顯升溫。

第五,金融債發(fā)行主體存在剛性需求,市場規(guī)模有望穩(wěn)步上升。2023年預(yù)計(jì)金融債整體發(fā)行規(guī)模將繼續(xù)維持在10萬億左右:商業(yè)銀行專項(xiàng)債發(fā)行量有望繼續(xù)上升,如小微、綠色、三農(nóng)專項(xiàng)債等;商業(yè)銀行次級債在商業(yè)銀行補(bǔ)充資本的壓力之下,發(fā)行規(guī)模將保持穩(wěn)定;證券公司債的監(jiān)管政策趨于放松,發(fā)行規(guī)模有望反彈。

(作者系申萬宏源證券固定收益融資總部總經(jīng)理、申銀萬國研究所有限公司董事)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱