洪灝2022-12-16 08:48

![]()

上周史詩級反彈行情的點位水平肇始于2020年2月新冠疫情首次爆發(fā)時的市場最低點。疫情以來,美國的財政和貨幣政策輪番上陣,而中國則堅持動態(tài)清零方針。到如今,中國市場回到了疫情最初的原點,美股也將亦步亦趨。

中美成長型資產(chǎn)都深受增長放緩的拖累。被稱為“下一個中國”的越南也未能獨善其身。

港股軋空。但HIBOR的飆升預(yù)示著未來數(shù)月全球震波漸行漸近,源頭很可能來自美國市場。

港股處于空頭回補階段。但全球波動性即將陡升。

“在我繼續(xù)講述這段簡短的歷史之前,請允許我概況我的一個泛適的觀察 ——同時在頭腦中保有兩種截然相反的觀念還能正常行事,這是檢驗大智慧的標(biāo)準(zhǔn)。

譬如,一個人理應(yīng)能夠看清事情徒然無望,但仍毅然決然暗下決心扭轉(zhuǎn)乾坤。這一哲學(xué)與我青年時代的生活軌跡頗為契合。彼時我所目睹的那些遙不可及、難以置信之事,甚至往往是‘不可能之事’最終變成了現(xiàn)實。”

—— 弗朗西斯·斯科特·菲茨杰拉德,《了不起的蓋茲比》作者

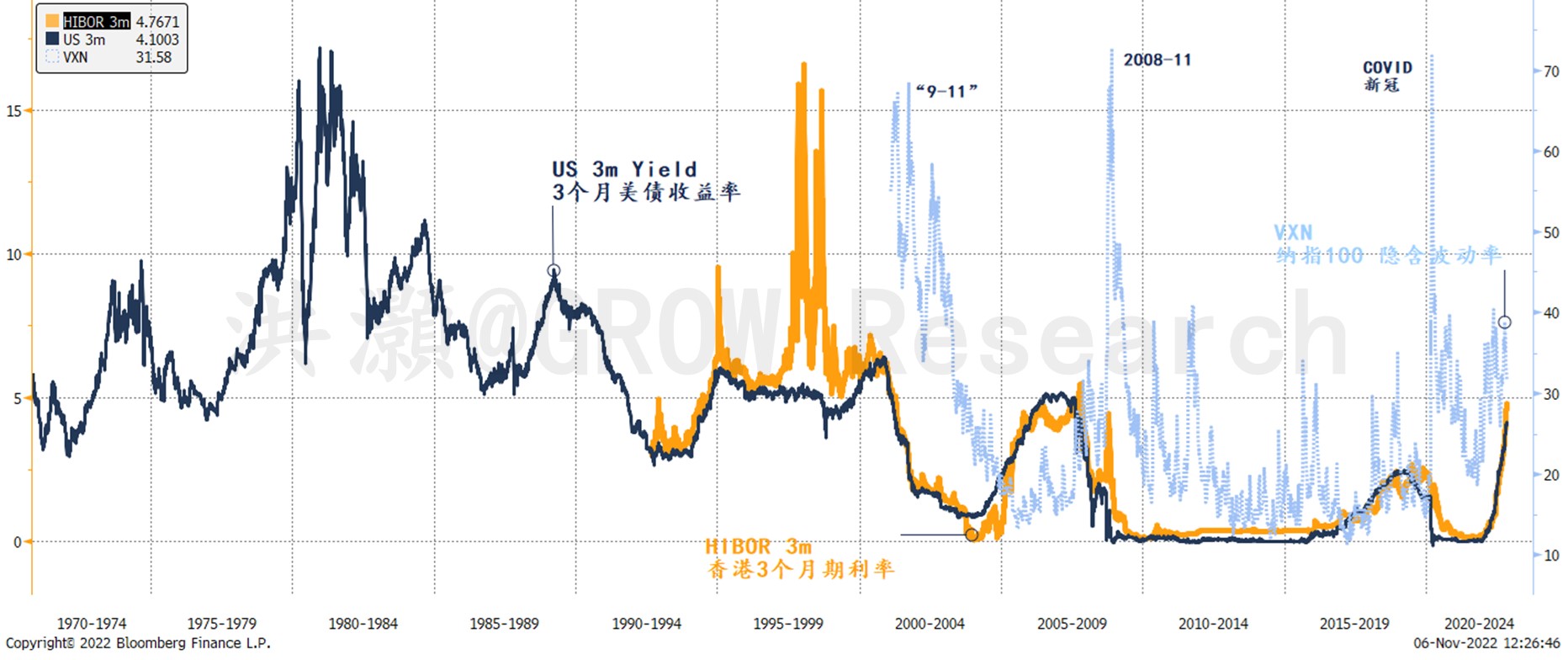

上周的行情確然是史詩級的:離岸人民幣兌美元匯率CNH11月4日大漲超2,000基點,創(chuàng)有記錄以來最大單日漲幅,其歷史次高漲幅則發(fā)生在僅兩周之隔的10月26日;恒生科技指數(shù)HSTECH和中概互聯(lián)網(wǎng)指數(shù)KWEB上演了有史以來風(fēng)頭無兩的單周行情。與此同時,恒指、追蹤中國ADR的金龍中國PGJ和追蹤大盤股的富時中國FXI均錄得10多年來最亮眼的單周漲幅。此外,香港3個月期HIBOR飆升至2007年以來最高水平(圖表1)。

圖表1: HIBOR飆升至2007年以來最高水平,預(yù)示著全球市場波動率即將扶搖直上。

資料來源: 彭博,思睿研究

上周,有關(guān)防疫的一系列漸進(jìn)式政策調(diào)整相繼落地。繼幾周前多家航司增班多條國際航線后,取消國際航班熔斷機(jī)制亦被提上了議事日程。BioNTech的新冠疫苗獲準(zhǔn)向在華外國人接種。甚至有數(shù)家外媒引述消息,稱中國入境隔離檢疫的時間擬將由7月的十日縮短至七日。鑒于市場的應(yīng)聲上漲為中國市場平添了價值數(shù)萬億元的市值,我們的一條推文被投資界譽為“萬億一推”。

雖然國務(wù)院聯(lián)防聯(lián)控機(jī)制新聞發(fā)布會表面上并未透露更多實質(zhì)性的改變,但確乎有些許微妙的轉(zhuǎn)變不容忽視。例如,部分城市因簡單化、“一刀切”和“層層加碼”的疫情防控政策被點名通報。發(fā)布會還強調(diào)要繼續(xù)穩(wěn)步推進(jìn)老年人的疫苗接種工作。在國內(nèi)社交媒體輿論場中,一些“意見領(lǐng)袖”開始發(fā)聲質(zhì)疑某些過度防疫的措施及其對于社會和經(jīng)濟(jì)影響。而當(dāng)我們下筆成文時,他們的這些帖子安然無恙,并未被刪除。

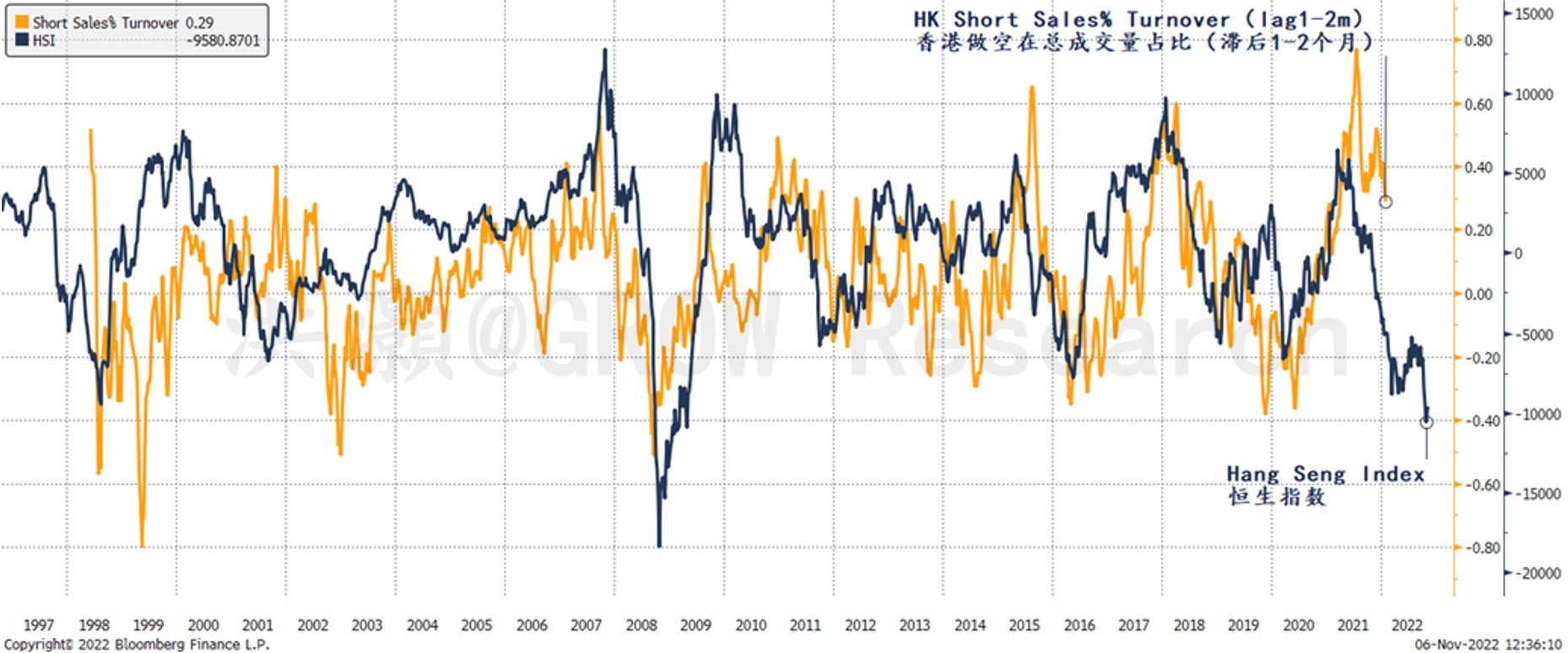

除卻這些循序漸進(jìn)的積極進(jìn)展為A股市場的史詩級反彈平添助力外,港股的做空在總成交量的占比也開始從歷史高點拐頭向下,這一跡象表明了空頭回補是上周港股反彈的部分動力(圖表2)。

空頭回補往往較指數(shù)的運行滯后一到兩個月,因此應(yīng)該有助于維持市場上漲勢頭。話雖如此,正如我們在2022年10月30日發(fā)表的題為《“Mai! Mai! Mai!”》的報告中所指出的,港股的大市成交量和做空交易均處于低位,表明市場正在艱難尋底的過程中。如是,盡管做空占比正從歷史高位開始減倉,但在成交量如此低迷的情況下,空平交易還能維持多久尚有待觀察。以史為鑒,HIBOR的飆升預(yù)示著波動率即將尾隨而至(圖表1)。如是,這極有可能是拜美國市場的風(fēng)高浪急所賜。

圖表2: 港股處于空頭回補階段。

資料來源: 彭博,思睿研究

東西方的分歧?抑或是典型的增長滑坡?

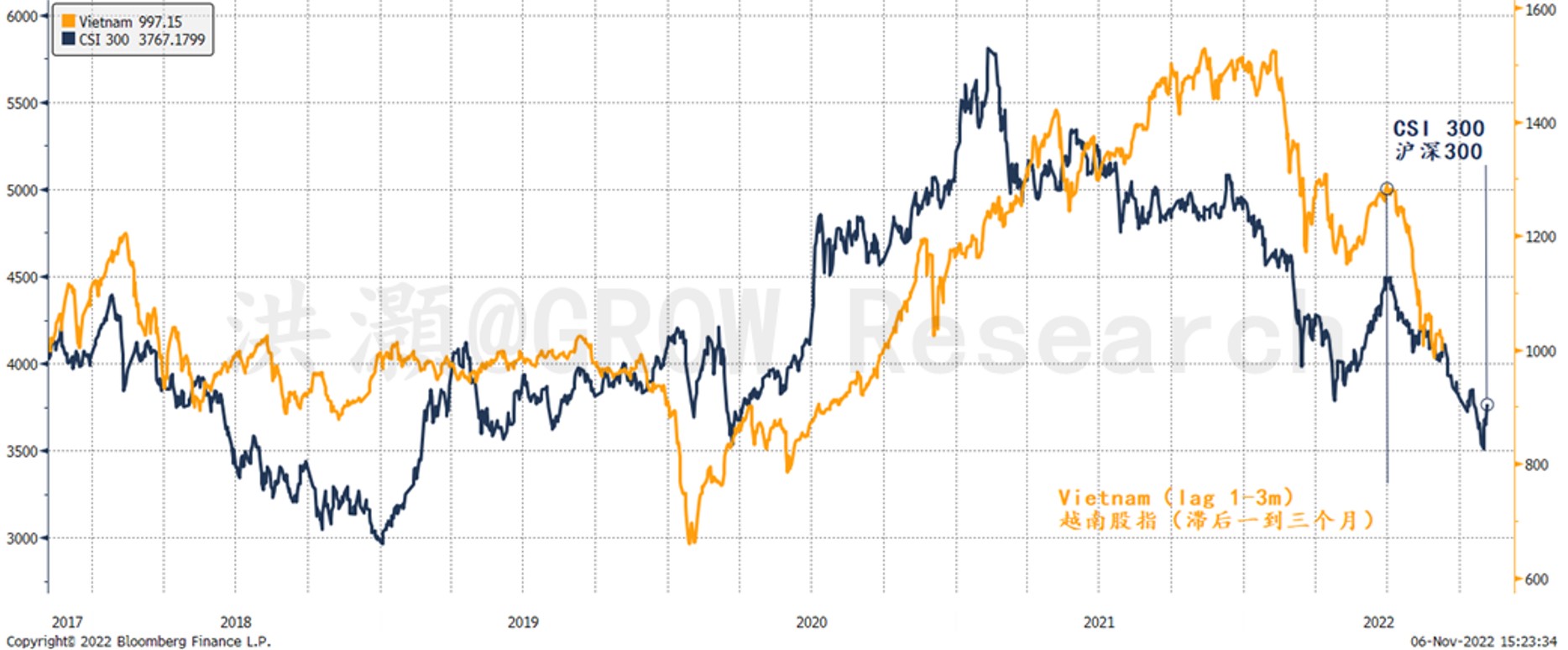

關(guān)于中國市場今年拍岸驚濤的迷思之一是究其緣由。許多人認(rèn)為這源于東西方市場間的差異和分歧。但讓我們先看看市場走勢及其相對表現(xiàn)。

在圖表3中,我們比較了過去五年中國和越南的大市走勢。一旦我們根據(jù)中國市場的領(lǐng)先特征進(jìn)行調(diào)整,兩個市場的相似走勢便一目了然,而中國市場領(lǐng)先越南市場長達(dá)三個月之久。以史為鑒,越南股市很可能會進(jìn)一步下挫。

圖表3: 中國領(lǐng)先越南市場可達(dá)三個月,走勢類似。

資料來源: 彭博,思睿研究

這個相關(guān)性著實引人注目。越南一向被視為中國年輕的接棒者,亦為社會主義市場經(jīng)濟(jì)機(jī)制,并廣受東西方投資者的追捧。如果中國股市的下跌完全是個體因素所致,為何這兩個市場的走勢這般相似?

由此可見一定還存在其他因素在起作用。我們進(jìn)一步比較了一些全球備受關(guān)注的成長型資產(chǎn),即方舟基金(ARKK.US)、恒生科技指數(shù)(HSTECH.HK)、滬深300指數(shù)以及離岸人民幣CNH(圖表4)。(于我們而言)毫不奇怪,這些資產(chǎn)運行的路徑軌跡基本一致。換言之,中國科網(wǎng)股和成長型資產(chǎn)大跌的原因,很可能與以方舟基金為代表的美國成長型股票的一路走低有著更多的共性。這極有可能是由于全球增長放緩——這也是美國和中國成長型資產(chǎn)的共通之處。

另外值得注意的是,上周史詩級反彈行情的起始水平其實是2020年中國農(nóng)歷新年后的市場最低點——彼時在岸市場于新冠疫情爆發(fā)后重新開放。

三年前,我們對這一尚未變異而更加致命的病毒一無所知。那時,我們沒有疫苗和藥物護(hù)體,也勿論應(yīng)對疫情的經(jīng)驗和設(shè)施。正如鮑勃·迪倫所唱的那樣,“當(dāng)黑暗席卷了世界,道路滿是泥濘”,前進(jìn)的道路是“一條汗水和鮮血所鋪就的荊棘之路”。那時是絕望的時刻。然而,市場卻奇跡般地探得底部,并從搖搖欲墜的邊緣絕地反彈。

彼時彼日,正如此時此日。

圖表4: 諸如恒生科技指數(shù)、方舟基金和滬深300等成長型資產(chǎn)都飽受增長放緩的拖累。

資料來源: 彭博,思睿研究

結(jié)論

正如菲茨杰拉德所言,分析洞察當(dāng)今亂云飛渡的市況需要“大智慧”。一個人必須能夠調(diào)和兩種看似矛盾對立的觀點。盡管做空在港股總成交量的占比正從歷史高位拐頭向下,并成為史詩級空頭回補的一波助力,但3個月期HIBOR飆升至2007年以來最高水平,預(yù)示著未來數(shù)月市場將風(fēng)高浪急。市場波動很可能將源自美國市場。

中國和越南股市相似的走勢表明,中國股市的拋壓與外國投資者所相信的共識相悖。美國和中國的成長型資產(chǎn)不過是受了增長放緩的拖累。

上周史詩級反彈行情開始的水平,其實與2020年2月新冠疫情爆發(fā)時市場的最低點一致。美股也很快將回落至這一水平。盡管疫情防控策略不同,中國主要通過行政措施,而美國主要通過財政和貨幣手段,但東西方市場似乎都先后回到了最初的起點。

一如百川東去,逝水赴海。

洪灝,CFA

推特:@HAOHONG_CFA

https://twitter.com/HAOHONG_CFA

(本報告原文發(fā)表于2022年11月07日)

分享

分享

京公網(wǎng)安備 11010802028547號