王晉斌2022-12-09 08:55

![]()

王晉斌/文

通脹性質(zhì)的變化可能增加了美國(guó)經(jīng)濟(jì)“軟著陸”可能性?供給驅(qū)動(dòng)依然美國(guó)通脹的重要組成部分,但供給沖擊的邊際作用在近期明顯下降。從周期性和非周期性視角來看通脹,近期非周期性因素對(duì)通脹因素的貢獻(xiàn)率也出現(xiàn)明顯下降。這說明美國(guó)通脹的邊際壓力將主要來自總需求。同時(shí),有研究表明明年美國(guó)工資上漲幅度會(huì)超過通脹上漲幅度,這也會(huì)強(qiáng)化需求成為美國(guó)通脹的主要來源。通脹來源的變化給了美聯(lián)儲(chǔ)聚焦總需求控通脹的機(jī)會(huì),如果“貝弗里奇曲線”成立,相比供給沖擊,價(jià)格穩(wěn)定和充分就業(yè)之間的高昂代價(jià)權(quán)衡可能變得不那么重要了,因?yàn)榻档土司o縮政策應(yīng)對(duì)供給沖擊型通脹可能會(huì)過多“錯(cuò)殺”需求的風(fēng)險(xiǎn),這或許增加了美聯(lián)儲(chǔ)實(shí)現(xiàn)經(jīng)濟(jì)“軟著陸”的機(jī)會(huì)。

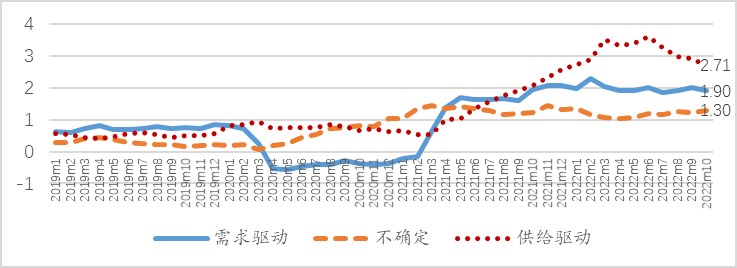

通脹性質(zhì)的變化是思考美聯(lián)儲(chǔ)貨幣政策緊縮政策的要點(diǎn)。近期美聯(lián)儲(chǔ)分支機(jī)構(gòu)發(fā)布了三篇對(duì)美國(guó)通脹性質(zhì)的研究。先看一下研究的基本結(jié)論。第一篇是Shapiro對(duì)美國(guó)通脹供給驅(qū)動(dòng)和需求驅(qū)動(dòng)因素的分解(A Simple Framework to Monitor Inflation, Federal Reserve Bank of San Francisco),基本結(jié)論是,10月份PCE同比5.9%,供給驅(qū)動(dòng)、需求驅(qū)動(dòng)和難以區(qū)分的不確定因素分別為2.71、2.36和1.75個(gè)百分點(diǎn)(圖1)。供給驅(qū)動(dòng)仍然占據(jù)了通脹構(gòu)成的重要部分,但從今年6月份開始,供給沖擊在通脹中構(gòu)成的重要性明顯下降,由6月份的3.61個(gè)百分點(diǎn)下降至10月份的2.71個(gè)百分點(diǎn),而需求驅(qū)動(dòng)的重要性要穩(wěn)定的多,10月份需求達(dá)到1.9個(gè)百分點(diǎn)。

圖1、供給和需求驅(qū)動(dòng)對(duì)PCE通脹的貢獻(xiàn)(年度同比,%)

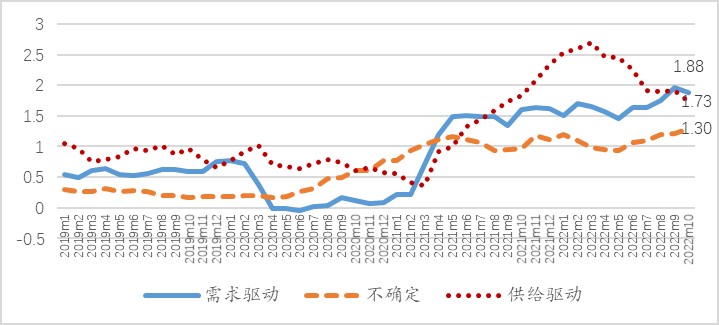

10月份核心PCE同比5.0%,供給驅(qū)動(dòng)、需求驅(qū)動(dòng)和難以區(qū)分的不確定因素分別為1.72、1.88和1.30個(gè)百分點(diǎn)(圖2)。今年9月份以來,連續(xù)2個(gè)月需求驅(qū)動(dòng)在核心PCE中的重要性超過供給驅(qū)動(dòng)的重要性,而從2021年8月到2022年7月,核心PCE中供給驅(qū)動(dòng)的重要性一直超過需求驅(qū)動(dòng)的重要性。

圖2、供給和需求驅(qū)動(dòng)對(duì)核心PCE通脹的貢獻(xiàn)(年度同比,%)

從月度環(huán)比的邊際意義上,該研究支持供給驅(qū)動(dòng)因素的作用在明顯下降,在10月份PCE中,需求驅(qū)動(dòng)和供給驅(qū)動(dòng)分別為2.36和0.01個(gè)百分點(diǎn)(年化率);在10月份核心PCE中,需求驅(qū)動(dòng)和供給驅(qū)動(dòng)分別為1.25和-0.49個(gè)百分點(diǎn)(年化率)。

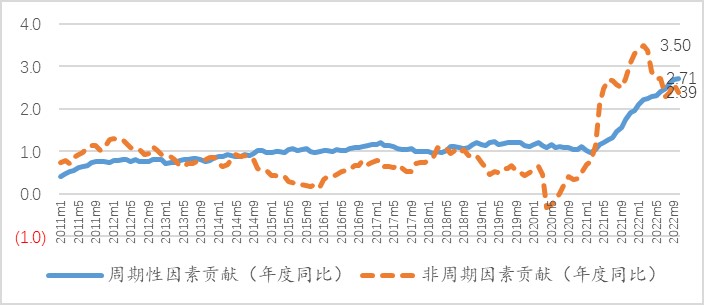

在第二篇研究中,Shapiro將PCE通脹的類別分為周期性和非周期性兩部分。周期性成分包括價(jià)格對(duì)整體經(jīng)濟(jì)狀況更敏感的類別;非周期性成分包括那些對(duì)行業(yè)特定因素更敏感的類別。如果失業(yè)率缺口(失業(yè)率與自然失業(yè)率之差)對(duì)該類別通脹率之間的關(guān)系為負(fù),且統(tǒng)計(jì)顯著,則該類別被視為周期性因素。如果不是則認(rèn)為是非周期性因素。圖3顯示出從今年2月份開始,非周期因素在核心PCE中的貢獻(xiàn)程度出現(xiàn)了明顯的下降,而且近3個(gè)月以來周期性因素的貢獻(xiàn)程度開始超過非周期性因素的貢獻(xiàn)程度。

圖3、核心PCE中周期性因素和非周期性因素的貢獻(xiàn)(%)

數(shù)據(jù)來源:Shapiro, Adam Hale , 2022, Cyclical and Acyclical Core PCE Inflation, https://www.frbsf.org/economic-research.

從該研究按年化率計(jì)算的月度核心PCE通脹環(huán)比貢獻(xiàn)來看,10月份周期性因素為2.7個(gè)百分點(diǎn),非周期因素為-0.02個(gè)百分點(diǎn)。這也說明勞工市場(chǎng)緊張狀態(tài)正成為支撐通脹的關(guān)鍵因素。

在第三篇研究中,Sheremirov提出了一種將通貨膨脹分解為四個(gè)組成部分的新方法。研究發(fā)現(xiàn)在這些組成部分中,短暫的供應(yīng)沖擊對(duì)最近的通脹飆升做出了最大的貢獻(xiàn)。盡管截至2022年6月需求沖擊對(duì)通脹的貢獻(xiàn)小于供應(yīng)沖擊,但在大部分啟動(dòng)期,與供應(yīng)沖擊相比,需求沖擊在持續(xù)性成分中占了相對(duì)較大的份額(Viacheslav Sheremirov, Are the Demand and Supply Channels of Inflation Persistent? Evidence from a Novel Decomposition of PCE Inflation, Current Policy Perspectives, Federal Reserve Bank of Boston, November 7, 2022)。

上述研究的結(jié)論與現(xiàn)實(shí)基本一致。從就業(yè)來看,8月份以來就業(yè)出現(xiàn)了緩慢下降的趨勢(shì),8-11月份每月非農(nóng)新增就業(yè)29.2、26.9、28.4和26.3萬人,平均每小時(shí)收入每3個(gè)月變化在11月份達(dá)到6.0%,高于9-10月份4.8%和4.6%(Karen Dynan and Wilson Powell ,US job and wage growth beat expectations, making the Fed's job harder, December 2, 2022, https://www.piie.com/)。從單月收入變化來看,平均每小時(shí)收入(以12個(gè)月為基礎(chǔ))的增長(zhǎng)有所放緩,從3月的5.6%峰值下降至10月的4.7%(Robert G. Valletta on the Current Economy and Economic Outlook, December 2, 2022)。還有研究者認(rèn)為,無論勞動(dòng)力市場(chǎng)發(fā)生了什么,2023年的通脹率都可能遠(yuǎn)低于工資增長(zhǎng)率(Joseph E. Gagnon and Asher Rose , US workers’ wage gains in 2023 are likely to exceed inflation, December 5, 2022 https://www.piie.com),工資上漲及實(shí)際購買力的上升將成為通脹的基本支撐因素。

目前,美國(guó)經(jīng)濟(jì)中失業(yè)率依然保持在低位,11月份失業(yè)率3.7%,與上個(gè)月持平,比9月份的3.5%有所上升。隨著勞動(dòng)力需求降溫,失業(yè)率上升的程度部分取決于所謂的“貝弗里奇曲線”的形狀。貝弗里奇線描繪了失業(yè)率與勞動(dòng)力需求強(qiáng)度之間的負(fù)關(guān)系(如空缺率或職位空缺所示的需求強(qiáng)度)。潛在的貝弗里奇曲線關(guān)系可以支持將空缺減少到疫情大流行之前的水平,而不會(huì)大幅增加失業(yè)率。自3月份以來,空缺率大幅下降,失業(yè)率沒有任何明顯增加,這一觀點(diǎn)得到了支持(Robert G. Valletta on the Current Economy and Economic Outlook,December 2, 2022,F(xiàn)ederal Reserve Bank of San Francisco)。

如果果真如此,美國(guó)通脹更多由總需求驅(qū)動(dòng),且“貝弗里奇曲線”成立,價(jià)格穩(wěn)定和充分就業(yè)之間可能存在的代價(jià)高昂的權(quán)衡變得不那么重要了。這相對(duì)于供給沖擊長(zhǎng)期持續(xù)推動(dòng)的通脹來說,控制總需求所致的通脹并實(shí)現(xiàn)經(jīng)濟(jì)“軟著陸”的可能性就會(huì)變大,因?yàn)榻档土司o縮政策應(yīng)對(duì)供給沖擊型通脹可能會(huì)過多“錯(cuò)殺”需求的風(fēng)險(xiǎn)。這也是這一輪美國(guó)治理通脹與上個(gè)世紀(jì)七、八十年代治理能源供給沖擊通脹之間存在一定程度的差異之處。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)