歐陽曉紅2022-12-08 11:14

![]()

經(jīng)濟觀察網(wǎng) 記者 歐陽曉紅

一

該埋頭狠抓經(jīng)濟,擴內(nèi)需了。11月進出口均大幅下滑;衰退陰霾籠罩下,全球景氣度普降。

一邊是疫情防控措施持續(xù)優(yōu)化,一邊是經(jīng)濟試圖重回正軌,發(fā)展的戰(zhàn)鼓已然敲響。12月6日,為2023年經(jīng)濟政策明確方向的中央政治局會議在京召開。此次政治局會議的重點在“三穩(wěn)”和“四敢”。

中銀國際證券首席經(jīng)濟學家徐高分析,“三穩(wěn)”是2023年經(jīng)濟工作的重心,即穩(wěn)增長、穩(wěn)就業(yè)和穩(wěn)物價。“四敢”則是要激發(fā)全社會干事創(chuàng)業(yè)活力,“讓干部敢為、地方敢闖、企業(yè)敢干、群眾敢首創(chuàng)”。“四敢”導向有利于推動各方摸索試錯的積極性,有利于推進經(jīng)濟發(fā)展,其重要意義怎么評價都不為過。

而且,“12.6”政治局會議表述中首次提到要“大力提振市場信心”,很顯然,這與“四敢”之內(nèi)涵相輔相成。

若對比2021年12月中央政治局會議“產(chǎn)業(yè)政策”內(nèi)容,會發(fā)現(xiàn)房地產(chǎn)方面,去年提及了“要推進保障性住房建設(shè),支持商品房市場更好滿足購房者的合理住房需求,促進房地產(chǎn)業(yè)健康發(fā)展和良性循環(huán)”,今年12月中央政治局會議通稿內(nèi)容則未提房地產(chǎn)。

相關(guān)疫情方面,去年12月的中央政治局會議提及“堅持‘外防輸入、內(nèi)防反彈’,科學精準扎實做好疫情防控工作”,今年則是“加強各類政策協(xié)調(diào)配合,優(yōu)化疫情防控措施,形成共促高質(zhì)量發(fā)展的合力”,以及“維護社會和諧穩(wěn)定”。

“此次政治局會議之后,對2023年的中國經(jīng)濟可以更加樂觀了。”徐高稱。

與此同時,伴隨奧密克戎病毒致病力和毒力的減弱,繼二十條優(yōu)化措施之后,12月7日,國務(wù)院聯(lián)防聯(lián)控機制綜合組發(fā)布了《關(guān)于進一步優(yōu)化落實新冠肺炎疫情防控措施的通知》,自即日起,實行十條優(yōu)化疫情防控工作措施。“新十條”內(nèi)容包括對無癥狀和輕型病例采取居家隔離;跨地區(qū)流動不再查驗健康碼等等。至此,重挫經(jīng)濟的三年疫情或近尾聲。疫情沖擊之下,2022年的中國經(jīng)濟下行壓力驟然增大。

農(nóng)銀國際預(yù)期2022年美國、中國、歐元區(qū)、日本及英國的經(jīng)濟分別增長1.8%、3.0%、3.1%、1.5%及4.0%,2023年則分別增長0.5%、5.0%、-0.5%、1.4%及-0.6%,相比而言,上述國家在2021年經(jīng)濟分別增長5.7%、8.1%、5.2%、1.7%及7.4%。

據(jù)世界經(jīng)濟論壇發(fā)布的最新數(shù)據(jù)顯示,高速通脹、債務(wù)危機和生活成本危機是未來兩年企業(yè)在二十國集團(G20)成員國開展業(yè)務(wù)面臨的最大威脅。

宏觀數(shù)據(jù)疲軟,微觀感覺更甚。“三穩(wěn)”與“四敢”之緊迫性與重要性不言而喻。否則,當前預(yù)期也不可能“搶跑”經(jīng)濟。如防疫政策優(yōu)化與房地產(chǎn)融資政策放松——經(jīng)濟重啟之強預(yù)期下的市場表現(xiàn)搶眼。

“近期市場方面,持續(xù)一年多壓制市場風險偏好的因素在逐漸緩減,美聯(lián)儲鴿派加息、國內(nèi)疫情管控政策松綁、政治格局逐漸穩(wěn)定。”歌斐資產(chǎn)宏觀策略研究董事負責人范彥君告訴經(jīng)濟觀察網(wǎng),這些無論在市場結(jié)構(gòu)、還是在系統(tǒng)性機會方面,都有一定提振作用,疊加估值修復邏輯下,前期估值低位板塊開始輪番表現(xiàn)。

諸如,匯率方面,美聯(lián)儲加息節(jié)奏放緩與美國經(jīng)濟預(yù)期走弱條件下,美元指數(shù)近一個月以來高位回落7%,同時其他主要貨幣兌美元均不同程度上漲,歐元上漲8%、英鎊上漲9%、日元上漲8%、人民幣上漲5%;相對而言,人民幣較其他主要貨幣回升幅度較小。

徐高坦言,當前中國經(jīng)濟仍然面臨較大的下行壓力,但我國應(yīng)對沖擊能力強,政策回旋余地大的優(yōu)勢并沒有改變。隨著經(jīng)濟政策更多向短期穩(wěn)增長和長期促發(fā)展聚焦,更加注重激發(fā)各方活力,中國經(jīng)濟定能快速跳出當前的困境。

細觀“四敢”,干部、地方、企業(yè)和群眾均被涉及。在徐高看來,當這組成了整個中國經(jīng)濟的各方都“敢為”、“敢闖”、“敢干”和“敢首創(chuàng)”的時候,各方的活力和積極性就能被激發(fā),中國經(jīng)濟就一定會好。從這個意義上來說,此次政治局會議敲響的不僅是短期穩(wěn)增長的戰(zhàn)鼓,還敲響了長期高質(zhì)量發(fā)展的戰(zhàn)鼓。

中國式現(xiàn)代化的特點是政府和市場的有機結(jié)合。我國一方面有集中力量辦大事的制度優(yōu)勢,另一方面又有市場機制的靈活性和活力。“四敢”無疑是在最大限度地激發(fā)市場的活力。

展望2023年,“雖然宏觀波動的邊際影響在放緩,由于中、美經(jīng)濟周期錯位造成的經(jīng)濟增長、企業(yè)盈利周期均不同,權(quán)益走勢方向?qū)⒃诓▌又行迯停粋袑⒏呶徽鹗帲幻涝笖?shù)將震蕩回落到中長期中樞95附近,其他主要貨幣仍有相對升值空間。”范彥君認為。

而“四敢”突圍大背景下,2023年的資產(chǎn)配置風向又如何?

二

“中國的相對經(jīng)濟增長率將在明年回升,影響全球基金經(jīng)理的資產(chǎn)配置。”農(nóng)銀國際認為。

其邏輯是:2023年,中國和發(fā)達經(jīng)濟體將處于經(jīng)濟周期的不同階段,前者預(yù)計將上升,而后者則下降。根據(jù)國際貨幣基金組織(IMF)、經(jīng)合組織(OECD)和農(nóng)銀國際的估計,2022年中國相對于其他三個主要經(jīng)濟體(美國、歐元區(qū)和日本)的相對增長率有所下降,但2023年將大幅增長。因此,全球基金經(jīng)理的資產(chǎn)配置將受到影響。盡管一些資本市場投資者擔心發(fā)達經(jīng)濟體2023年可能出現(xiàn)衰退,但主要國際組織目前的預(yù)測預(yù)計發(fā)達經(jīng)濟體不會出現(xiàn)這種情況。目前他們的預(yù)測表明,2023年美國和歐元區(qū)經(jīng)濟增長持平,但不排除未來可能會進一步下調(diào)。

考慮到2023年全球藍籌股的收益增長將明顯低于2021-22年,農(nóng)銀國際預(yù)計,價值股在2023年的表現(xiàn)將優(yōu)于增長股。MSCI世界指數(shù)的每股收益增長將大幅放緩,預(yù)測同比增速從2021年 83%的增長率降至 2022年的12%,至2023年的 6%。鑒于經(jīng)濟和利率周期,2023年大型企業(yè)的收入不太可能強勁增長。

“許多大型企業(yè)可能會在2023年精簡運營、收緊成本控制、去杠桿化資產(chǎn)負債表,并通過股息和股份回購獎勵股東。成本效率的提高將支持盈利。隨著增長勢頭減弱,成長股的估值將進一步下調(diào)。在這種情況下,價值股很可能在2023年跑贏大盤。”農(nóng)銀國際判斷。

具體到大類資產(chǎn)的邏輯而言,范彥君指出,相對驅(qū)動力有所不同:

譬如,A股基本面看,全A盈利于今年二季度小幅反彈后,三季度繼續(xù)下降,從ROE和凈利率水平看,創(chuàng)業(yè)板盈利能力持續(xù)上升,而中證500于2021年四季度達到高點后持續(xù)回落。中證1000、科創(chuàng)板盈利水平處于高位回落階段,滬深300緩慢下降。由于疫情放開后可能仍有短期供給沖擊,A股盈利預(yù)計2023年一季度筑底,現(xiàn)階段主要在于估值修復和風險偏好修復邏輯。

估值分位來看,萬得全A風險溢價率處于歷史分位64%,滬深300位于73%的水平,創(chuàng)業(yè)板位于95%;綜合盈利和估值來看,創(chuàng)業(yè)板相對更有中期優(yōu)勢;滬深300仍有估值修復空間;價格方面,PPI于10月份開始同比轉(zhuǎn)負,由0.9%下降到-1.3%,表現(xiàn)在工業(yè)企業(yè)利潤方面,工業(yè)企業(yè)利潤及營收分別環(huán)比下行0.7pct和0.6pct,結(jié)構(gòu)上,上游利潤回落顯著,中游溫和回升,下游繼續(xù)承壓。可以看到,生產(chǎn)資料PPI下行過程中,生活資料PPI卻顯著上行,上游到下游傳導明顯。對于市場表現(xiàn)而言,周期資源類表現(xiàn)或?qū)⒃谙乱浑A段弱于中、下游行業(yè)。

債券市場看,據(jù)范彥君分析,影響債市的基本面、資金面、貨幣政策、中美利差等因素各不相等;在穩(wěn)地產(chǎn)政策三支箭發(fā)力之后,地產(chǎn)產(chǎn)業(yè)鏈融資約束將逐步緩減,預(yù)計在掣肘經(jīng)濟的兩大因素,疫情管控與地產(chǎn)政策在2023年消失之后,經(jīng)濟基本面溫和復蘇;政策面在通脹下行、寬信用的環(huán)境下,預(yù)計將維持適度寬松貨幣政策,而資金面配置需求將繼續(xù)中期內(nèi)擾動利率走勢;10年國債利率將維持2.9%附近震蕩,難有趨勢性下降行情。

數(shù)據(jù)來源:歌斐資產(chǎn),Wind

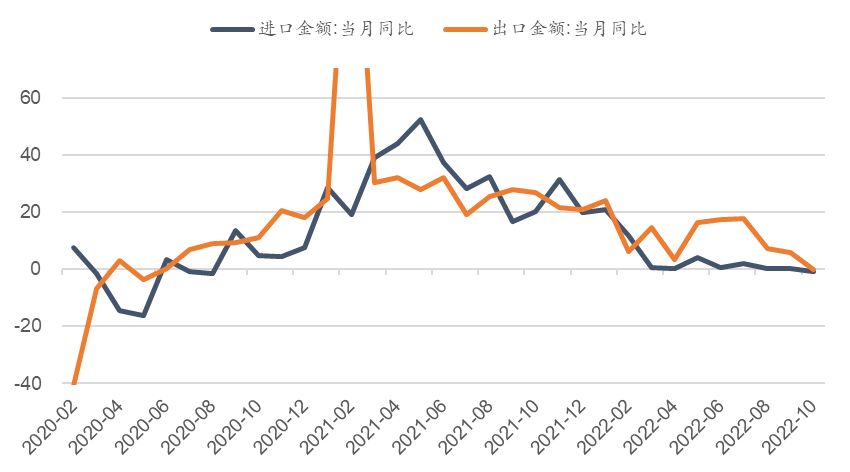

人民幣匯率方面,范彥君認為,主要影響因素是經(jīng)濟基本面、貿(mào)易和利差;2023年國內(nèi)基本面溫和復蘇,中美10Y利差目前仍在倒掛為-100bp,隨著美聯(lián)儲加息放緩,預(yù)計內(nèi)外利差趨勢上行;因此人民幣匯率決定因素主要在于內(nèi)需恢復與外需放緩差;從10月的貿(mào)易數(shù)據(jù)來看,進出口同比均繼續(xù)回落,對美歐出口大幅負增長,海外需求下行和10月國內(nèi)疫情擾動是進出口回落的主要原因,2023年,預(yù)計海外需求進一步回落。外需下行壓力加大。預(yù)計人民幣匯率仍然較為弱勢。

數(shù)據(jù)來源:歌斐資產(chǎn),Wind

吸引子科技董事長石磊則指出,目前人民幣兌美元匯率勝率正在發(fā)生轉(zhuǎn)變,中美經(jīng)濟周期反向反轉(zhuǎn)驅(qū)動著人民幣對美元從貶值到升值,目前,經(jīng)過匯率拋補后的跨境利差幾乎不再倒掛,這將成為人民幣匯率轉(zhuǎn)強的重要路標。

展望海外市場,范彥君判斷,美國通脹拐點或已經(jīng)出現(xiàn),美國10月通脹數(shù)據(jù)同環(huán)比均超預(yù)期改善,從結(jié)構(gòu)上看,10月通脹分項中能源(下降2.2pct)、核心商品(下降2.9pct),往后看,11月油價回調(diào),去年同期基數(shù)進一步抬升,將帶動通脹進一步回落。同時美國就業(yè)市場出現(xiàn)松動,但基本面數(shù)據(jù)仍有韌性。11月申領(lǐng)失業(yè)金人數(shù)繼續(xù)小幅上行,當前就業(yè)緊張勢頭有所降溫。但同時零售數(shù)據(jù)反映當前需求仍強。亞特蘭大聯(lián)儲預(yù)計四季度實際GDP環(huán)比折年率為4.3%(三季度2.9%),因此,聯(lián)儲希望放慢加息步伐以更好地觀察政策效果,同時提示終端利率或需要更高以抑制通脹。當前Fed Watch數(shù)據(jù)顯示12月加息50bp的概率為75.8%.聯(lián)邦基金期貨市場隱含的終端政策利率預(yù)期為5%,在明年6月達到。并于下半年逐步回落。

據(jù)范彥君分析,美國經(jīng)濟韌性、加息預(yù)期和配置需求大概率會使美債收益率于2023年仍維持較高水平,目前美債信用市場,AAA級別收益率為4.77%,1-3年投資級別企業(yè)債利率可以達到5.38%,具有較高的配置價值。

事實上,在石磊看來,全球市場的主要矛盾已經(jīng)轉(zhuǎn)向,趨勢正在變得明朗起來。A股、港股、貴金屬、美債、美國通脹保值債券成為趨勢最受益資產(chǎn),工業(yè)品、國內(nèi)債券面臨較高不確定性,歐美股票仍將處于熊市。

石磊建議投資者提升A股配置力度至高配,并在路徑上保持高度機動;對于國內(nèi)利率債和信用債,由于兩者盈虧比都較低,而動態(tài)來看,國內(nèi)宏觀環(huán)境未來可能使得其勝率下降,建議投資者低配國內(nèi)利率債和信用債。

黃金的中期勝率和盈虧比都中高。海外金融緊縮正在緩解,大宗商品市場出現(xiàn)震蕩環(huán)境,這一環(huán)境將使得貴金屬表現(xiàn)好于工業(yè)品。石磊建議投資者此時可以高配貴金屬,或者貴金屬相關(guān)股票,需提防需求下降是否會帶來大宗商品整體大幅下跌,如果出現(xiàn),也會拖累貴金屬的表現(xiàn)。此外,從尾部風險來看,仍需提防海外信用風險事件和離岸美元流動性指標的提示。

從組合整體角度看,石磊指出,A股、港股、貴金屬、美債各自均受益于當前環(huán)境,且平衡配置四類資產(chǎn)可以抵御國內(nèi)環(huán)境恢復不及預(yù)期的小概率事件,特別是美債資產(chǎn)在組合中不可或缺,因為,如果未來路徑走向國內(nèi)環(huán)境恢復不及預(yù)期的小概率方向,屆時全球需求將持續(xù)大幅下降,美債將有更好表現(xiàn),從而抵御股票資產(chǎn)的回撤。

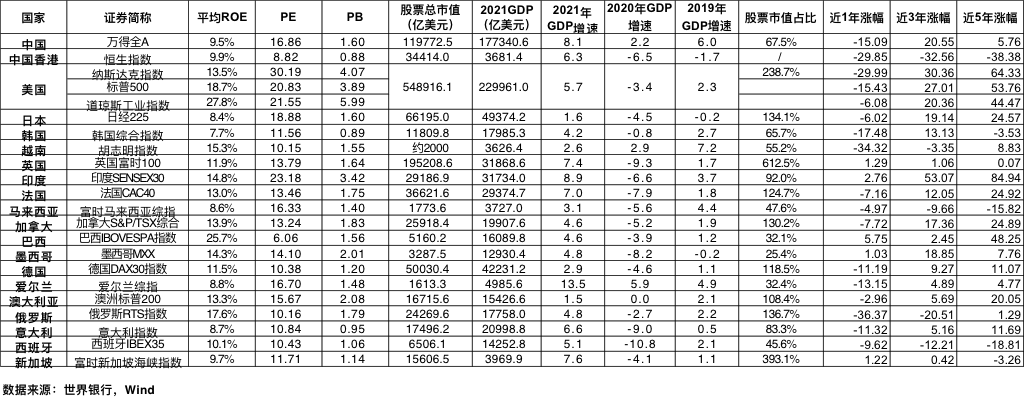

展望全球股票市場,“長期看,全球角度美股平均ROE最高,因此長期應(yīng)重點布局美股,亞太市場短期來看,香港、韓國、越南PE較低,可以關(guān)注;其中港股市場在國內(nèi)經(jīng)濟復蘇,美聯(lián)儲加息緩和情況下已經(jīng)率先迎來反彈。后期應(yīng)重點關(guān)注國內(nèi)經(jīng)濟工作會議部署以及中期產(chǎn)業(yè)政策調(diào)整方向。”范彥君判斷。

撥云見日終有時,守得云開見月明。此刻,國內(nèi)市場不確定性趨弱,趨勢日漸明朗,盡管外圍市場仍難免云波詭譎;而市場若向好,資產(chǎn)配置風向漸明,投資者亦蠢蠢欲動。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱