鐘正生2022-12-06 08:45

![]()

美國2022年11月非農(nóng)就業(yè)數(shù)據(jù)超預(yù)期走強(qiáng),但鮑威爾講話偏鴿,令市場加息預(yù)期并未顯著升溫。我們認(rèn)為,當(dāng)前美國就業(yè)數(shù)據(jù)強(qiáng)勁,更多體現(xiàn)了勞動(dòng)力供給的不足、以及加息影響的滯后性,并非積極信號(hào)。就業(yè)市場緊俏不利于通脹降溫,美聯(lián)儲(chǔ)緊縮仍任重道遠(yuǎn);但經(jīng)濟(jì)前景不明,令市場對(duì)終端利率和衰退程度的判斷更為謹(jǐn)慎。未來一段時(shí)間,需警惕“緊縮”和“衰退”兩大預(yù)期差,美國市場波動(dòng)風(fēng)險(xiǎn)仍高。

1、美國就業(yè)數(shù)據(jù)強(qiáng)勁,核心原因是勞動(dòng)力供給不足

美國11月非農(nóng)就業(yè)數(shù)據(jù)再超預(yù)期強(qiáng)勁。美國勞工局12月2日(周五)公布數(shù)據(jù)顯示,美國11月新增非農(nóng)就業(yè)人數(shù)26.3萬,超過預(yù)期的20萬,前值由26.1萬上修至28.4萬。今年1-11月,美國新增非農(nóng)月均高達(dá)39.2萬,是2019年均值(16.4萬)的2.4倍,凸顯當(dāng)下非農(nóng)就業(yè)數(shù)據(jù)的強(qiáng)勁。分行業(yè)看,11月商品(3.7萬)和服務(wù)生產(chǎn)(18.4萬)新增就業(yè)較10月均有小幅下降,政府部門(4.2萬)就業(yè)有所上升。服務(wù)業(yè)中,休閑和酒店業(yè)(8.8萬)、教育和保健服務(wù)等(8.2萬)部分新增就業(yè)進(jìn)一步上升,而批發(fā)(-0.3萬)、零售(-3萬)和運(yùn)輸倉儲(chǔ)(-1.5萬)等服務(wù)業(yè)新增就業(yè)下滑且為負(fù)增長。

圖1 美國11月新增非農(nóng)水平仍遠(yuǎn)高于2019年

美國11月失業(yè)率、勞動(dòng)參與率和薪資增速等指標(biāo),均顯示美國就業(yè)市場仍然緊俏。美國11月U3失業(yè)率為3.7%,持平于前值,仍明顯低于4.3-4.5%左右的“自然失業(yè)率”水平;11月U6失業(yè)率(失業(yè)人數(shù)涵蓋從事暫時(shí)性工作人群)為6.7%,低于前值的6.8%。美國11月勞動(dòng)參與率62.1%,較前值回落0.1個(gè)百分點(diǎn),勞動(dòng)力人數(shù)減少了18.6萬人。美國11月私人非農(nóng)平均時(shí)薪環(huán)比增長0.55%,至32.82美元,增速創(chuàng)近10個(gè)月新高,前值為0.46%;同比增長5.1%,超市場預(yù)期的4.6%,前值為5.6%;平均每周工時(shí)為34.4小時(shí),環(huán)比下降0.1小時(shí),為2020年4月以來最低、基本持平于2019年水平。

我們認(rèn)為,當(dāng)前美國新增非農(nóng)較快增長和失業(yè)率偏低,核心原因是勞動(dòng)力供給不足,而非需求過快增長。

第一,截至2022年11月,美國非農(nóng)就業(yè)總數(shù)較2015-19年趨勢增長水平仍有403萬人的缺口。非農(nóng)就業(yè)總數(shù)低于趨勢增長水平,使新增非農(nóng)較快增長。

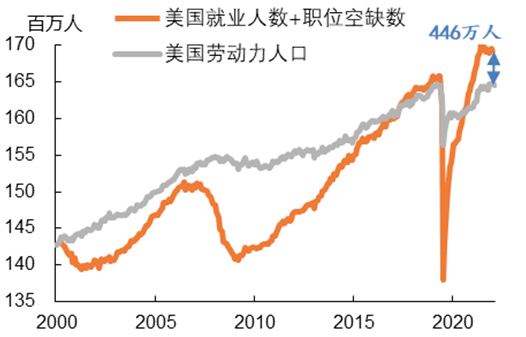

第二,截至11月,美國勞動(dòng)力人口較2015-19年趨勢增長水平仍有473萬人的缺口,可見勞動(dòng)力基數(shù)縮水是美國非農(nóng)就業(yè)總數(shù)偏低的直接原因。

第三,截至10月,美國職位空缺數(shù)較2015-19年平均水平仍高出397萬人,這一數(shù)字與非農(nóng)就業(yè)缺口相當(dāng),說明美國勞動(dòng)力需求基本符合趨勢增長水平。換言之,勞動(dòng)力需求并沒有“過分”增長。

第四,若將就業(yè)人數(shù)與職位空缺數(shù)之和作為“勞動(dòng)力需求”、勞動(dòng)力總?cè)藬?shù)作為“勞動(dòng)力供給”,當(dāng)前美國勞動(dòng)力供需缺口約450萬人,是2000年以來的最高水平。

圖2 當(dāng)前美國勞動(dòng)力供需缺口約450萬人

2、美國就業(yè)市場緊俏不利于通脹降溫

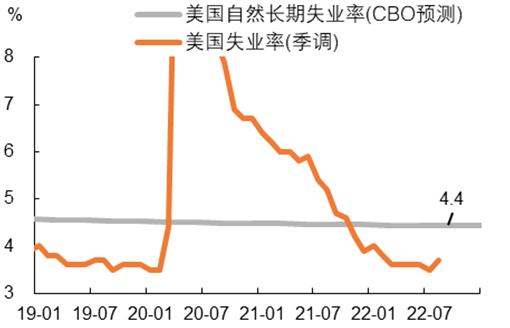

就業(yè)市場緊俏對(duì)工薪階層是好事,卻不利于美國通脹降溫。當(dāng)前美國3.7%的失業(yè)率,明顯低于美聯(lián)儲(chǔ)9月最新預(yù)測的2023年失業(yè)率(4.4%)和長期失業(yè)率(4.0%),以及CBO預(yù)測的2023年自然失業(yè)率(4.4%)。而且,鮑威爾今年5月稱,美國自然失業(yè)率可能階段性升高至5%。未來幾個(gè)月,若就業(yè)市場維持緊俏,美國通脹壓力很難明顯降溫。

這是因?yàn)椋绹べY-通脹螺旋壓力仍然較大:11月美國非農(nóng)平均時(shí)薪同比增長5.1%,已經(jīng)連續(xù)17個(gè)月超過4%。一方面,由于工資粘性,2021年11月以來,非農(nóng)平均時(shí)薪同比持續(xù)低于美國PCE物價(jià)同比,這意味著當(dāng)前的薪資增速不具有較強(qiáng)的吸引力,勞動(dòng)力市場再匹配的過程預(yù)計(jì)仍會(huì)偏慢。繼而,即使美國物價(jià)同比增速已經(jīng)開始回落,工資增速仍有上探風(fēng)險(xiǎn),正如11月工資環(huán)比增速上升所示。另一方面,工資上漲壓力又可能繼續(xù)傳導(dǎo)至企業(yè)成本端和消費(fèi)市場物價(jià)端,阻礙美國通脹下行。

圖3 美國失業(yè)率明顯低于自然失業(yè)率

3、美聯(lián)儲(chǔ)緊縮仍然任重道遠(yuǎn),市場波動(dòng)風(fēng)險(xiǎn)仍高

“強(qiáng)非農(nóng)”數(shù)據(jù)反映出美聯(lián)儲(chǔ)對(duì)就業(yè)市場的調(diào)控能力有限。在勞動(dòng)力供給嚴(yán)重不足的情況下,美國就業(yè)市場再平衡的過程,只能倚仗于勞動(dòng)力需求的明顯降溫,這或意味著美聯(lián)儲(chǔ)需要“制造”一場經(jīng)濟(jì)衰退。

然而,由于美聯(lián)儲(chǔ)11月會(huì)議提到加息對(duì)經(jīng)濟(jì)的“滯后影響”,此后多位官員暗示12月可能放緩加息,再加上本周鮑威爾講話中提到不想過度收緊、以期避免深度衰退,近期市場主要沉浸在加息速率可能放緩的“喜悅”中。盡管美聯(lián)儲(chǔ)同時(shí)也提示,本輪終端利率可能更高、且高利率可能保持較長時(shí)間,但鑒于美國經(jīng)濟(jì)前景不明,市場對(duì)于類似的預(yù)期引導(dǎo)更多持保留看法。這也體現(xiàn)在,“強(qiáng)就業(yè)”數(shù)據(jù)發(fā)布后市場的加息預(yù)期并沒有太大改變。CME數(shù)據(jù)顯示,市場對(duì)12月放緩加息至50BP更為確定,且認(rèn)為終端利率(加權(quán)平均預(yù)期)不超過5%。2年美債收益率在就業(yè)數(shù)據(jù)公布后僅反彈3BP、整周下降14BP至4.28%,也凸顯了市場對(duì)終端利率的押注較為謹(jǐn)慎。

圖4 11月非農(nóng)數(shù)據(jù)發(fā)布后,利率期貨市場的加息預(yù)期反而降溫

后續(xù)需警惕“緊縮”和“衰退”兩大預(yù)期差,美國資本市場波動(dòng)風(fēng)險(xiǎn)仍高。近一周,美國金融市場加息預(yù)期較快降溫。10年美債利率整周跌17BP,至3.51%,實(shí)際利率更是大幅下跌28BP,至1.08%,創(chuàng)9月中旬以來新低。美股納斯達(dá)克指數(shù)整周反彈2.1%。美元指數(shù)整周回落1.5%,跌破105,創(chuàng)今年7月以來新低。但是,超預(yù)期強(qiáng)勁的就業(yè)數(shù)據(jù)反映出更高的通脹風(fēng)險(xiǎn),且市場與美聯(lián)儲(chǔ)對(duì)于終端利率的看法產(chǎn)生分歧,或迫使美聯(lián)儲(chǔ)在未來幾個(gè)月傳遞更鷹派的信號(hào)(如美聯(lián)儲(chǔ)可能于2023年2月進(jìn)一步加息50BP)。

在對(duì)于美國經(jīng)濟(jì)衰退的判斷上,美股和美債市場分歧較大:近一周,10年與2年美債利率倒掛程度加深至77BP,體現(xiàn)美債市場對(duì)于美國經(jīng)濟(jì)前景的判斷偏悲觀;而近期美股市場整體回暖,更多反映出貨幣緊縮放緩和對(duì)美國經(jīng)濟(jì)“軟著陸”的信心。我們?cè)凇度绾慰创绹浗禍亍芬晃闹刑崾荆?dāng)前美股市場對(duì)美國經(jīng)濟(jì)衰退的計(jì)價(jià)或已不足;若美聯(lián)儲(chǔ)緊縮力度再超預(yù)期,美股投資者對(duì)上市公司盈利預(yù)期的重估幅度或需更大,繼而帶來較大的市場波動(dòng)風(fēng)險(xiǎn)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)