胡群2022-12-04 15:54

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 胡群 12月3日,招商銀行(下稱“招行”)信用卡中心迎來了發(fā)卡20周年,掌上生活A(yù)pp9.0亦煥新亮相。

隨著數(shù)字化轉(zhuǎn)型進(jìn)程加快,掌上生活A(yù)pp已成為1.32億用戶(截至2022年6月末)的選擇。易觀分析調(diào)查顯示,10月份中國銀行業(yè)信用卡App活躍人數(shù)10246.43萬,其中,掌上生活A(yù)pp活躍人數(shù)為4347.46萬人,占行業(yè)首位。

當(dāng)前,居民收入增速放緩,消費(fèi)場景及居民消費(fèi)能力都受到了影響,一些銀行信用卡增量擴(kuò)張步入低潮,今年大部分上市銀行披露的半年報(bào)及三季報(bào)信用卡貸款余額已較上年末呈負(fù)增長態(tài)勢,而招商銀行信用卡依舊保持正增長。

這背后的原因是什么?

行業(yè)增速放緩

金融的魅力在于跨時(shí)間、跨空間的價(jià)值交換,能夠助力人們更早觸達(dá)“對美好生活的向往”,這是消費(fèi)金融在國內(nèi)興起的重要原因之一。我國現(xiàn)有的消費(fèi)金融產(chǎn)品中,信用卡歷史最久,在社會(huì)消費(fèi)和實(shí)體經(jīng)濟(jì)當(dāng)中滲透最深,對社會(huì)經(jīng)濟(jì)發(fā)展帶來的助力作用也更加深刻。

僅從國際上人均持卡量的比較來看,國內(nèi)信用卡發(fā)展中長期遠(yuǎn)未達(dá)到飽和狀態(tài)——美國人均超過3張,日本、韓國均超過2張,而中國尚不足1張。但實(shí)際上,一個(gè)由招行信用卡率先提出的業(yè)內(nèi)共識是,2019年是信用卡行業(yè)的一個(gè)拐點(diǎn),“信用卡行業(yè)已經(jīng)進(jìn)入下半場”。

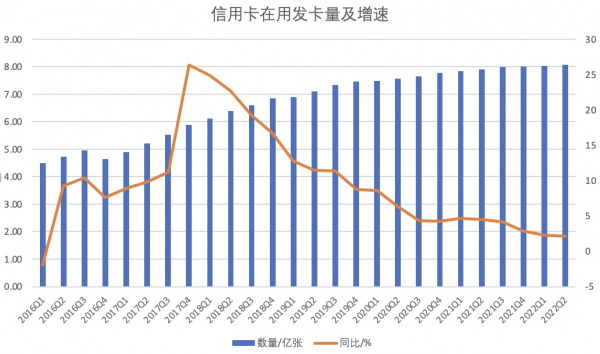

從當(dāng)前增速看,行業(yè)已出現(xiàn)階段性放緩特征。2022年第二季度支付業(yè)務(wù)統(tǒng)計(jì)數(shù)據(jù)顯示,信用卡和借貸合一卡8.07億張,環(huán)比增長0.57%,人均持有信用卡和借貸合一卡0.57張。

發(fā)卡量是增量競爭的重要指標(biāo),2021年底我國信用卡和借貸合一卡發(fā)卡量突破8億張,目前發(fā)卡量同比增速已從2017-2019年度的兩位數(shù)增速跌至2022年一季度的2.30%,并于2022年二季度繼續(xù)下探至2.15%。

數(shù)據(jù)來源:人民銀行

當(dāng)前信用卡市場呈現(xiàn)出幾大特征:

市場規(guī)模趨穩(wěn)。經(jīng)過多年跑馬圈地之后,目前信用卡形成了較為穩(wěn)定的行業(yè)格局:工商銀行、建設(shè)銀行、中國銀行、招商銀行、中信銀行等7家銀行為代表的“一線集團(tuán)”,各家銀行累計(jì)發(fā)卡量超過1億(農(nóng)行未公布累計(jì)發(fā)卡量數(shù)據(jù),以2021年中期報(bào)告中的數(shù)據(jù)作為參考,累計(jì)發(fā)卡量1.4億張;廣發(fā)銀行2021年年報(bào)披露累計(jì)發(fā)卡量超過1.01億張),平安銀行、交通銀行等5家銀行為代表的“二線集團(tuán)”,各家銀行累計(jì)發(fā)卡量在5000萬至1億張之間。

行業(yè)分化格局更為明顯。通過以衡量各家銀行信用卡收入的重要指標(biāo)——貸款余額來看,截至到2022年上半年末,建行、招行、工行分別在9000億、8500億、6500億數(shù)量級左右。“二線集團(tuán)”信貸余額增速在今年之后遭遇瓶頸,數(shù)量級基本位4000-5000億之間,包括交行、民生、光大、浦發(fā)等銀行。

今年以來,包括部分“一線集團(tuán)”的銀行信用卡在貸款余額方面并未取得增幅。

工行2021年年報(bào)顯示,信用卡透支余額為6923.39億元;2022年工商銀行半年報(bào)顯示,信用卡透支余額6581.37億元。建設(shè)銀行2022年半年報(bào)顯示,信用卡貸款9103.11億元,較上年末增加140.89億元,增幅1.57%。

招行2022年半年報(bào)顯示,截至報(bào)告期末,信用卡貸款余額8545.01億元,較上年末增長1.69%。報(bào)告期內(nèi),實(shí)現(xiàn)信用卡交易額23879.83億元,同比增長4.88%;實(shí)現(xiàn)信用卡利息收入314.22億元,同比增長10.54%;實(shí)現(xiàn)信用卡非利息收入140.25億元,同比增長5.95%。以較小的新增卡量取得較高的收入增速,說明存量經(jīng)營取得成效。

2022年10月31日,招行行長王良在三季度業(yè)績交流會(huì)上表示,信用卡貸款在三季度實(shí)現(xiàn)了恢復(fù)性增長,比二季度增長接近400億元。

招行三季報(bào)顯示,信用卡貸款余額為8914.81億元。受益于信用卡交易量增長拉動(dòng),銀行卡手續(xù)費(fèi)收入159.24億元,同比增長6.54%。

從經(jīng)營業(yè)務(wù)到經(jīng)營客群

在消費(fèi)信貸整體低迷的2022年,為什么招商銀行信用卡可以實(shí)現(xiàn)逆勢增長?

“捕捉細(xì)分客群,重心由發(fā)卡規(guī)模轉(zhuǎn)向用戶經(jīng)營”。這個(gè)問題,或許可以從中國銀聯(lián)發(fā)布的《中國銀行卡產(chǎn)業(yè)發(fā)展報(bào)告》中找到一些答案,報(bào)告指出,隨著信用卡業(yè)務(wù)“跑馬圈地”時(shí)代的結(jié)束,針對細(xì)分市場的精細(xì)化運(yùn)營成為眾多銀行的選擇。

過去20年,招行信用卡憑借精準(zhǔn)的客群定位,獲得了年輕人的青睞和強(qiáng)勁的發(fā)展動(dòng)力。當(dāng)下,招行信用卡還將從高成長型產(chǎn)業(yè)和區(qū)域入手,進(jìn)一步挖掘新的價(jià)值客群。

招行信用卡中心總經(jīng)理王波表示,招行信用卡希望尋找到那些具有高成長性、關(guān)注品質(zhì)生活的客群。同時(shí),招行信用卡認(rèn)為,服務(wù)好實(shí)體經(jīng)濟(jì)和制造業(yè)極其關(guān)鍵。比如今年,招行信用卡系統(tǒng)性考察了江浙滬一帶眾多的先進(jìn)制造業(yè)企業(yè)、生物醫(yī)藥企業(yè)等,希望從這些處于高質(zhì)量發(fā)展中的企業(yè)中,挖掘價(jià)值客戶。盡管大部分企業(yè)的規(guī)模并不大,但都處于所屬細(xì)分領(lǐng)域的第一梯隊(duì)。

“銀行卡發(fā)卡量區(qū)域結(jié)構(gòu)與經(jīng)濟(jì)發(fā)展密切關(guān)聯(lián)”。中國支付清算協(xié)會(huì)發(fā)布的《中國支付產(chǎn)業(yè)年報(bào)》顯示,從銀行卡產(chǎn)業(yè)區(qū)域結(jié)構(gòu)上來看,東部地區(qū)依然占據(jù)領(lǐng)先地位。據(jù)統(tǒng)計(jì),2021年,東部地區(qū)國民生產(chǎn)總值合計(jì)59.23萬億元,占全國國民生產(chǎn)總值的51.79%。東部信用卡在用發(fā)卡量4.811張,約占全國信用卡在用發(fā)卡量的61.76%。中西部地區(qū)國民生產(chǎn)總值為49.57萬億元,占比43.34%。中西部地區(qū)信用卡在用發(fā)卡量2.43億張,占全國信用卡在用發(fā)卡量的31.16%。東北地區(qū)國民生產(chǎn)總值為5.57萬億元,占比4.87%。東北地區(qū)信用卡在用發(fā)卡量5510.62萬張,占全國信用卡在用發(fā)卡量的7.08%。

站在信用卡發(fā)卡20年的發(fā)展節(jié)點(diǎn)上,從符合業(yè)務(wù)發(fā)展規(guī)律的角度出發(fā),隨著信用卡行業(yè)步入存量時(shí)代,風(fēng)險(xiǎn)與增長的平衡被打破,日趨白熱化的競爭和逐步趨嚴(yán)的行業(yè)監(jiān)管都對從業(yè)機(jī)構(gòu)的精細(xì)化管理和合規(guī)經(jīng)營提出了更高的要求。

招行信用卡理事長劉加隆認(rèn)為,當(dāng)前國內(nèi)信用卡行業(yè)正處于一個(gè)長周期下的“回落期”,在這個(gè)過程當(dāng)中,行業(yè)多年積累下來的問題會(huì)逐步暴露并被解決,行業(yè)分化會(huì)進(jìn)一步加劇,但長期對于行業(yè)來說,是一次轉(zhuǎn)向“高質(zhì)量發(fā)展”的契機(jī),同時(shí)也可以借此機(jī)會(huì)實(shí)現(xiàn)信用卡市場“柔性去產(chǎn)能”。

回歸客戶需求本源

易觀分析認(rèn)為,在疫情多點(diǎn)頻發(fā)且反復(fù)的沖擊及信用卡用戶增速趨穩(wěn)的態(tài)勢下,信用卡服務(wù)應(yīng)用App用戶活躍存在結(jié)構(gòu)性增長、用戶粘性回升的發(fā)展機(jī)會(huì)。信用卡App既是銀行引流的入口,更是作為后疫情時(shí)代促消費(fèi)拉動(dòng)用戶活躍乃至業(yè)務(wù)增長的著力點(diǎn)。信用卡App焦點(diǎn)轉(zhuǎn)向用戶精益經(jīng)營,依托科技賦能深入用戶洞察,匹配用戶需求,提升用戶全旅程服務(wù)能力成為制勝關(guān)鍵。

招行信用卡也認(rèn)為,App之于信用卡的價(jià)值,并不能單純從數(shù)據(jù)來看,同樣也要看到其背后對于消費(fèi)和實(shí)體經(jīng)濟(jì)的價(jià)值。從一張張塑料卡片到一個(gè)數(shù)字化的超級生態(tài)圈,招商銀行信用卡在一次又一次危機(jī)中,找到信用卡在市場中的價(jià)值和核心競爭力——將支付、消費(fèi)、小額信貸,與中國的實(shí)際環(huán)境、實(shí)踐結(jié)合做應(yīng)用。信用卡帶動(dòng)的小額高頻消費(fèi),既可以是剛需消費(fèi)的潤滑劑,也可以是連接商業(yè)和客戶的紐帶和連接器。

“過去,招行信用卡一直在扮演商業(yè)和客戶之間的連接器的角色,在這個(gè)過程中,招行信用卡一不小心就打造出了一個(gè)生態(tài),一個(gè)深度連接了商業(yè)和客戶的生態(tài)。今天,我們已經(jīng)有了足夠大的規(guī)模,所以在當(dāng)前,可以主動(dòng)承擔(dān)起這個(gè)社會(huì)責(zé)任,通過打造最好的產(chǎn)品和服務(wù),用客戶喜聞樂見的方式,繼續(xù)扮演好連接商業(yè)和客戶的紐帶、連接器。”招商銀行信用卡方面稱,一方面,通過金融業(yè)務(wù),充分和客戶的生活、消費(fèi)形成連接;另一方面,招行信用卡還和這個(gè)生態(tài)當(dāng)中的十萬多個(gè)合作伙伴們緊密連接,同舟共濟(jì),危中尋機(jī),共同探索未來商業(yè)模式的可能。

而掌上生活9.0,正是承載這一商業(yè)模式的數(shù)字化載體。截至2022年6月末,掌上生活A(yù)pp累計(jì)用戶數(shù)超1.3億,月活躍用戶數(shù)超4200萬。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱