王晉斌2022-11-25 07:43

![]()

王晉斌/文

今年以來,截至11月23日,在美聯(lián)儲激進加息方式下,美元指數(shù)出現(xiàn)了11.5%的漲幅,全球許多貨幣兌美元出現(xiàn)了貶值。那么美元指數(shù)作為一個國際金融市場上的貨幣金融指數(shù)是如何影響其他貨幣升值或者貶值的?

浮動匯率制度下,全球貨幣沒有物定價錨,這與1971年之前布雷頓森林體系固定匯率制度下的美元與黃金掛鉤不同。產(chǎn)生于1973年美元指數(shù)是用其他貨幣來為自己定價的。最初美元與10種貨幣之間定價,通過貨幣權(quán)重構(gòu)造一個美元指數(shù)。1999年歐元誕生后,幾個貨幣并入歐元,美元指數(shù)就和6種貨幣定價,這就是今年我們看到的美元指數(shù)構(gòu)成由歐元(57.6%)、日元(13.6%)、英鎊(11.9%)、加元(9.1%)、瑞典克朗(4.2%)和瑞士法郎(3.6%)六種貨幣組成,通過幾何平均加權(quán)值來計算,基期=100(1973年3月)。美元指數(shù)顯然不是一個貿(mào)易指數(shù),而是一個主導(dǎo)國際金融市場幣值定價的金融指數(shù)。

美元選擇性地采取了其他貨幣為自己定價的方式,構(gòu)造美元指數(shù)來表達美元相對于上述六種貨幣的強弱,美元指數(shù)上漲美元走強,通常指數(shù)在100以上就可以認為是強美元,反之在100以下可以認為是美元走弱。需要注意的是,美元走強或者走弱并不完全是由美國的經(jīng)濟狀況和宏觀政策所決定的,同樣要取決于美元指數(shù)中經(jīng)濟體的經(jīng)濟狀況和宏觀政策。

舉個例子來說,美國由于經(jīng)濟過熱,有通脹,需要加息,美元并不一定必然走強,這要看給美元定價的美元指數(shù)中其他貨幣是否也存在加息的情況,開放條件下的利率平價是解釋這一問題的。因此,在美元指數(shù)的相對定價中,存在正向和逆向兩種相對價格形成機制。正向的貨幣相對價格形成機制為:美國國內(nèi)宏觀政策決定美元利率和流動性,影響國際金融上美元相對于美元指數(shù)中6種貨幣的走勢,從而決定了美元指數(shù)的走勢;逆向的貨幣相對價格形成機制為:美元指數(shù)中6種貨幣構(gòu)成了美元名義相對價值的定價籃子“錨”,尤其是歐元占據(jù)了57.6%的權(quán)重,歐元區(qū)的利率和流動性影響金融市場上歐元相對于美元的走勢,從而在較大程度上影響美元指數(shù)的走勢。當(dāng)然,美元指數(shù)籃子中的其他貨幣也可以影響美元指數(shù)走勢。

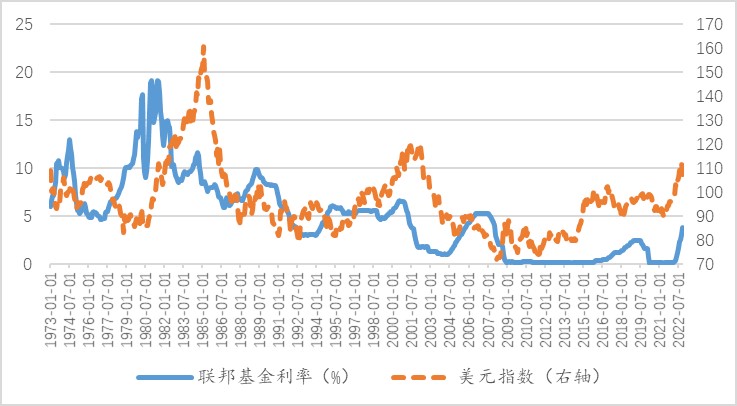

那么我們就很容易理解為什么在美聯(lián)儲加息周期中,并不是每個加息周期美元指數(shù)都會走強。圖1給出了美聯(lián)儲聯(lián)邦基金利率與美元指數(shù)的走勢關(guān)系,可以清晰地看出,在美元指數(shù)產(chǎn)生以來的7次美聯(lián)儲加息周期中,只有4次美元指數(shù)是走強的,3次是走弱的。1973年1月-1974年7月,聯(lián)邦基金利率從5.94%上升至12.92%,,美元指數(shù)從109.01下降至100.54;1993年10月-1995年4月,聯(lián)邦基金利率從2.99%上升至6.05%,美元指數(shù)從95.01下降至81.92;2003年12月-2007年2月,聯(lián)邦基金利率從0.98%上升至5.26%,美元指數(shù)從86.92下降至83.60。圖1也顯示了美元的升值周期中美聯(lián)儲沒有調(diào)整利息的現(xiàn)象,典型的是2013年12月-2015年11月,這期間聯(lián)邦基金利率基本維持在零利率(在0.09%-0.12%之間),但美元指數(shù)從80.2上漲至100.24。

圖1、歷史上聯(lián)邦基金利率(%)與美元指數(shù)的走勢

數(shù)據(jù)來源:聯(lián)邦基金利率來自美聯(lián)儲;美元指數(shù)(收盤價)來自WIND;均為月度數(shù)據(jù)。

上述情況說明,美聯(lián)儲的緊縮政策并不一定必然導(dǎo)致美元走強,根本原因還是美元是用籃子貨幣來定值的,籃子貨幣本身的變化會逆向影響美元指數(shù)。以2013年12月-2015年11月為例說明,2015年底美聯(lián)儲才開始加息,為什么從2013年就開始升值,當(dāng)然2013年的Taper是重要原因,另一個重要的原因是歐元疲弱,反過來映射出美元走強。歐洲債務(wù)危機之后,歐洲經(jīng)濟步履維艱,歐洲央行從2014年開始了一輪大規(guī)模的擴表,直到2016年才結(jié)束。歐元供給的增加以及低利率導(dǎo)致了美元被動走強。

非美元指數(shù)中經(jīng)濟體在美元指數(shù)走強時大多也會出現(xiàn)貶值。這其中的傳遞機制是什么?大概有兩類情況。

第一類情況是利率機制。在美元加息導(dǎo)致美元走強的背景下,如果非美元指數(shù)籃子中的貨幣不加息,或者加息幅度不及美元加息幅度,或者降息,在資本市場開放的條件下,利差的變化會導(dǎo)致其貨幣兌美元貶值。這與美元指數(shù)中的貨幣與美元之間定價的作用機制基本是一致的,是利率匯率機制發(fā)揮了作用。

第二種情況是流動性機制。在美元不加息,或者降息的過程中美元指數(shù)走強。這種情況是前面所討論的,美元指數(shù)由于其籃子貨幣弱而被動走強。這種情況下,美元指數(shù)走強為什么會影響其他貨幣貶值呢?直接的原因是,美元指數(shù)走強,美元資產(chǎn)相對于美元指數(shù)籃子貨幣中的資產(chǎn)更有投資價值,國際上管理投資組合的機構(gòu)投資者手上的美元就會回流美國,追逐美元資產(chǎn)。美國境內(nèi)的股市、債市及其金融衍生品市場規(guī)模巨大,是最重要的國際金融市場,成為短期資金回流美國的蓄水池。這樣以來,美國境外美元減少,即使一國貨幣與美元利率差距沒有變化,組合資金外流也會導(dǎo)致其貨幣有貶值壓力。

可見,美元指數(shù)走強導(dǎo)致其他貨幣貶值,既存在利率渠道,也存在流動性渠道。在跨境資本流動中,可以分為拉動因素(pulling factors)和推動因素(pushing factors)。拉動因素是指是指資本流入國本國經(jīng)濟導(dǎo)致的資本流入因素;而推動因素是指資本流入國之外導(dǎo)致資本流入的因素。美元指數(shù)走強導(dǎo)致一國資本外流是推動因素,但這種推動可能并不是由于美國本身宏觀政策改變導(dǎo)致的美元走強所致,而是由于美元指數(shù)中經(jīng)濟體經(jīng)濟狀態(tài)下滑,其貨幣走弱導(dǎo)致美元走強所致。

美元指數(shù)本質(zhì)上是一個國際貨幣體系定價利益集團,美元指數(shù)反應(yīng)美元與美元指數(shù)籃子貨幣中幣值的兌換關(guān)系,這個利益集團主導(dǎo)了全球金融市場的貨幣定價權(quán),也影響了其他經(jīng)濟體幣值的變化。

如果我們把每一種貨幣看作一只貨幣股票,國際金融市場上的貨幣(外匯)市場看作貨幣股票市場,全球有170多種流通貨幣,但反應(yīng)這個市場走勢的指數(shù)美元指數(shù)只有六種貨幣股票構(gòu)成,其余的貨幣不進指數(shù)。不同的是,美元指數(shù)走強代表其他貨幣股票承壓。如果一只貨幣股票足夠的好,在這個市場上的市值(交易額)也越來越大,那么這只貨幣股票可以在美元指數(shù)走強的時候,依然升值,就會壓制美元指數(shù)上漲,因為離開美元指數(shù)中經(jīng)濟體的美元不用全部流入美元資產(chǎn),而會部分流入這只貨幣股票。如果一只貨幣股票足夠的好,但在市場上交易的規(guī)模小,這只貨幣股票也無法影響美元指數(shù)的走勢,因為這只貨幣股票只能吸納很少的資金。結(jié)果會出現(xiàn),美元回流美國導(dǎo)致美國資產(chǎn)價格上漲,也會吸引本來應(yīng)該投資這只足夠好的貨幣股票的美元也回流美國,流動性變化給這只貨幣股票帶來向下的壓力。

可見,隨著經(jīng)濟多極化的發(fā)展,國際市場上可以交易的貨幣增多,但美元指數(shù)構(gòu)成一直不變。道理很直接,一旦反應(yīng)全球貨幣市場的美元指數(shù)納入一只優(yōu)質(zhì)的貨幣股票,美元指數(shù)上漲的概率會下降,因為籃子貨幣中始終有比美元強的貨幣;美元指數(shù)上漲的幅度也會下降,因為這只貨幣股票會沖減美元指數(shù)上漲幅度;美元指數(shù)下跌的幅度則會加大;因為這只貨幣股票會加大美元指數(shù)下跌幅度。

美元指數(shù)充分反應(yīng)了國際貨幣體系定價利益格局的政治經(jīng)濟學(xué)。

分享

分享

京公網(wǎng)安備 11010802028547號