王晉斌2022-09-09 08:54

![]()

王晉斌/文

利差套利、歐元區(qū)安全溢價補償上升、美元指數(shù)中經(jīng)濟體的經(jīng)濟預期普遍惡化、地緣政治動蕩持續(xù)所致的避險情緒,以及美元指數(shù)中主要經(jīng)濟體集體放任其貨幣貶值等因素,共同導致了美元持續(xù)走強。美元持續(xù)走強對世界經(jīng)濟造成巨大的負面外溢性,同時會通過匯率估值效應(yīng)惡化美國國際投資凈收益率(外部資產(chǎn)貶值),削弱美國通過金融賬戶投資收益來彌補經(jīng)常賬戶順差的能力,與強美元降低美國出口一起,共同惡化美國國際投資的凈頭寸,導致美國只有靠進口收縮才能改善其國際投資的凈頭寸,這等于降低美國對全球出口的需求。

今年5月16日我們在CMF上發(fā)表了《美元指數(shù)有可能觸及110,貨幣集體貶值屬于正常現(xiàn)象》一文,依據(jù)WIND提供的數(shù)據(jù),9月6日美元指數(shù)收盤110.2383,突破110。9月7日收盤109.5831,重回110以下。從今年4月12日美元指數(shù)收盤價突破100至今,美元指數(shù)在不到5個月的時間上漲超過了10%。截至9月7日,今年以來美元指數(shù)上漲14.32%。高通脹下的強美元帶來了全球主要貨幣的集體性貶值,對全球外匯市場造成了動蕩。在美元主導的國際貨幣體系下,也推高了全球的通脹壓力,給世界經(jīng)濟運行帶來了動蕩。

高通脹下的強美元強得已經(jīng)脫離了經(jīng)濟相對基本面的比較,導致很多貨幣出現(xiàn)了脫離經(jīng)濟基本面的貶值幅度,美元這樣的強勢慣性還沒有被完全消除。我們判斷:高通脹下的美元還要持續(xù)數(shù)月,而且美元指數(shù)可能還會創(chuàng)新高。原因有以下幾點。

首先,利差套利是導致美元走強的基本因素。美元指數(shù)中經(jīng)濟體的央行政策性利率普遍偏低。依據(jù)各央行網(wǎng)站的最新數(shù)據(jù),截至9月7日,歐洲央行政策性利率水平為0.5%,日本央行政策性利率為-0.1%;英國央行政策性利率1.75%,瑞典央行政策利率為0.75%,瑞士央行政策性利率為-0.25%。只有加拿大央行政策性利率加至3.25%,超過目前美聯(lián)儲2.33%的政策性利率水平。可見,由于通脹水平差異和對經(jīng)濟增長的考慮,日本和瑞士央行的政策性利率依然為負利率。日本和瑞士的通脹率目前不高,日本7月份不包括生鮮食品在內(nèi)的核心消費者價格指數(shù)(CPI)同比上漲2.4%,瑞士通脹率3.5%,在國際上仍處于較低水平。在全球高通脹的環(huán)境下,這兩家央行對通脹的容忍度也顯著提高。

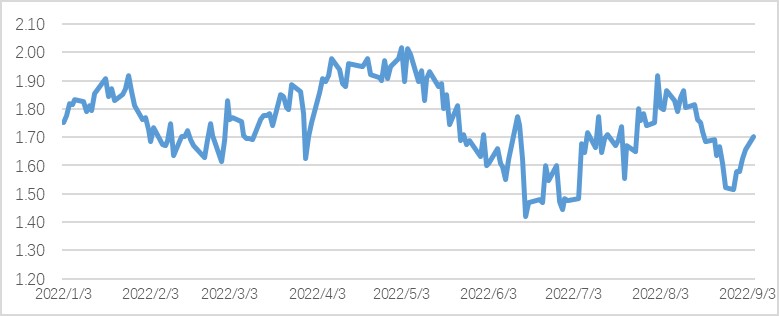

其次,歐元區(qū)安全溢價補償上升可能是助推美元走強的重要因素。盡管利差套利的持續(xù)存在是美元相對于歐元走向的基本原因,但8月份以來這種情況發(fā)生了變化。從8月下旬以來,10年期美債收益率一直維持在3%以上,9月6日達到3.33%,比今年以來的高點6月14日低16個BP。圖1給出了今年以來10年期美債和10年期歐元區(qū)AAA政府債券之間的收益率差,可以看出從8月中旬以來的美元指數(shù)超過4%的再次走強并不是美歐國債收益率之差上漲導致的。

圖1、今年以來10年期美債和歐元區(qū)10年期AAA債券收益率之差(%)

數(shù)據(jù)來源:美國財政部和ECB。

圖1中的8月份以來利差甚至有所收窄的情況下,美元指數(shù)為什么要上漲了超過4%?根本原因在于歐元區(qū)深陷俄烏地緣政治沖突,導致了歐元區(qū)安全溢價補償顯著提高,投資歐元資產(chǎn)需要有較高安全溢價補償,從而壓低了歐元的幣值價值。

再次,從經(jīng)濟預期來看,美元指數(shù)中主要經(jīng)濟體經(jīng)濟預期不樂觀。從今年上半年的經(jīng)濟增速來看,歐元區(qū)的經(jīng)濟增速并不差。依據(jù)ECB給出的數(shù)據(jù),今年1季度和3季度歐元區(qū)GDP同比5.1%和4.1%,而且2季度環(huán)比0.8%,超出市場預期。基本面為什么擋不住歐元跌破美元歐元平價?重點在于經(jīng)濟預期惡化。俄烏地緣政治沖突暴發(fā)之前,歐盟40%的天然氣來自俄羅斯,目前已經(jīng)下降至9%。同時,干旱導致了歐盟的水力發(fā)電量減少了26%,葡萄牙減少了46%(<span class='article_middle_ad' id='artice_middle_ad2'></span>eu/commission/presscorner/detail/en/SPEECH_22_5389" rel="noopener noreferrer" target="_blank" style="color: windowtext;">Statement by President von der Leyen on energy EU, Speech7,September 2022)。能源短缺成為歐洲經(jīng)濟預期惡化的主要因素。日本今年上半年GDP增速只有0.9%;英國超過10%的通脹率還未見頂導致英國經(jīng)濟預期也出現(xiàn)了快速惡化。

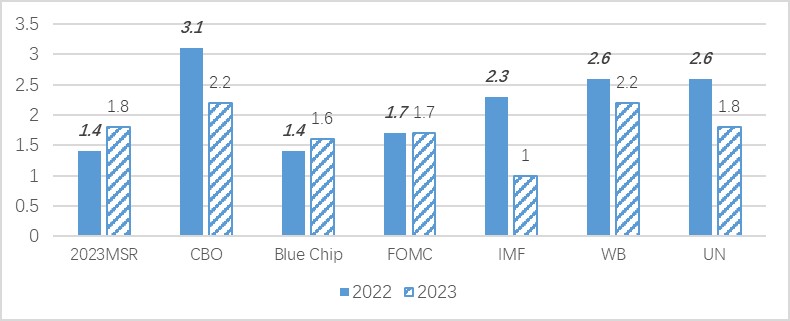

從美國經(jīng)濟來說,高通脹導致其預期增長率走低。目前白宮和“藍籌共識”對2022年美國經(jīng)濟增速的預測最低,只有1.4%,低于美聯(lián)儲預測的1.7%(圖2)。今年上半年美國經(jīng)濟連續(xù)2個季度環(huán)比年率負增長,同比3.2%,但也低于歐元區(qū)的增速。因此,主要是美元指數(shù)中經(jīng)濟體,比如歐元區(qū)、英國等經(jīng)濟預期惡化的程度要高于美國經(jīng)濟預期惡化的程度,導致了美元持續(xù)走強。

圖2、美國實際GDP增速預測(2022-2023,%)

數(shù)據(jù)來源:MSR:美國白宮預測中期修正報告(2023 Mid-Session Review(June,2022)); CBO: 美國國會預算辦公室(Congressional Budget Office economic Projection (May, 2022)); Blue Chip:藍籌共識預測(Blue Chip Consensus Forecast (2022-2023)(June,2022)); FOMC:美聯(lián)儲6月經(jīng)濟預測計劃;IMF:世界經(jīng)濟展望(WEO(July 2022));WB:全球經(jīng)濟展望(June,2022);UN:世界經(jīng)濟形勢與展望(2022年中期)。

再次,地緣政治動蕩持續(xù)帶來了美國金融資產(chǎn)風險溢價相對處于低位,避險情緒推高了美元指數(shù)。美國近期加大了對烏克蘭的軍事援助,英國新任首相也表態(tài)要進一步支持烏克蘭。強勢美元壓制了金價的上漲,但并未有效壓制能源價格的上漲。截至9月8日上午9時,今年以來倫敦金現(xiàn)下跌6.2%;近期油價較大幅度下挫,但ICE布油價格今年以來還是上漲了13.5%。 俄烏地緣政治沖突尚不見好轉(zhuǎn),代理人戰(zhàn)爭使得美國相對于歐盟處于地理上的相對安全位置,避險情緒也是導致美元走強的一個因素。

最后,美元指數(shù)中主要經(jīng)濟體集體放任其貨幣貶值,導致美元走強。我們?nèi)ツ?2月10日在CMF發(fā)表了《全面理解美元貨幣體系新框架》一文,闡述了美元指數(shù)代表著國際貨幣體系利益格局的政治經(jīng)濟學。美元主導的國際貨幣體系是一個利益集團,只反映幾個經(jīng)濟體的貨幣,卻主導了國際金融市場貨幣價格的變動。今年以來,美元指數(shù)中排名前三的貨幣歐元、日元和英鎊放任其貨幣貶值,并未干預外匯市場。歐元區(qū)即使加息,但由于分割的主權(quán)債務(wù)市場可能導致主權(quán)債務(wù)違約風險,加息的天花板要顯著低于美聯(lián)儲;日本堅持寬松刺激經(jīng)濟,央行干預市場保持10年期國債收益率0.25%的上限;而英國由于經(jīng)常賬戶逆差創(chuàng)新高,還指望貶值改善其經(jīng)常賬戶。美元指數(shù)中主要經(jīng)濟體集體放任本幣貶值也是導致美元持續(xù)走強的重要原因。很顯然,新興經(jīng)濟體貨幣貶值會推高部分新興經(jīng)濟體的美元債務(wù)風險,并抬高通脹壓力。

由于當前世界經(jīng)濟的金融一體化已經(jīng)發(fā)展到相當高的水平,美元持續(xù)走強通過金融渠道帶來的負面溢出效應(yīng)或者破壞力可能會超過上個世紀70-80年代“滯脹”時期美元指數(shù)走強的破壞力,盡管美元指數(shù)遠低于那個時期的高點。當然,持續(xù)性的美元走強給世界經(jīng)濟帶來了巨大的負面外溢性,也會通過匯率估值效應(yīng)惡化美國國際投資凈收益率(外部資產(chǎn)貶值),削弱美國通過金融賬戶投資收益來彌補經(jīng)常賬戶順差的能力,與強美元降低美國出口一起,共同惡化美國國際投資的凈頭寸,導致美國只有靠進口收縮才能改善其國際投資的凈頭寸,這等于降低美國對全球出口的需求。

分享

分享

京公網(wǎng)安備 11010802028547號