蔡越坤2020-08-13 17:56

![]()

經(jīng)濟觀察網(wǎng) 記者 蔡越坤 受益于債市融資環(huán)境向好,上半年信用債的發(fā)行大幅增加。

8月13日,記者從東方金誠舉辦的“寬信用精準化下的債市邏輯”線上系列論壇獲悉,上半年信用債發(fā)行大幅放量至6.34萬億,發(fā)行量同比增長48.6%,創(chuàng)歷史同期最高;凈融資額約3萬億,是去年同期的2.85倍;其中3、4月份融資環(huán)境寬松、發(fā)行利率下降,帶動單月供給創(chuàng)歷史高點。

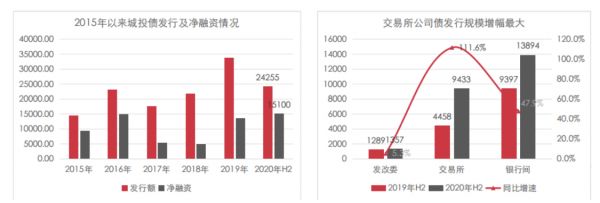

其中,上半年城投債發(fā)行也創(chuàng)新高,達到2.43萬億,同比大幅增長60%;除1月份受春節(jié)因素影響,各月增速均保持在70%以上;凈融資約1.51萬億,已超2019全年水平。

(來源:東方金誠)

對于信用債發(fā)行大幅增加背后的原因,東方金誠研究發(fā)展部高級分析師馮琳表示,主要有兩個方面:一是監(jiān)管推出債券發(fā)行“綠色通道”,發(fā)行人積極把握政策窗口期,通過發(fā)行債券緩解疫情期間的流動性壓力;二是這一時期貨幣寬松加碼,流動性充裕,資金利率走低,帶動債券發(fā)行利率明顯下降。

對于城投債發(fā)行增加的原因,在8月13日的論壇上,東方金誠公用事業(yè)一部高級分析師周麗君認為,主要得益于上半年受益于宏觀政策逆周期調(diào)節(jié)力度進一步加大,城投債發(fā)行再創(chuàng)新高。另外,一般城投債發(fā)行爆發(fā)年份和經(jīng)濟穩(wěn)增長壓力較大年份的重疊度很高。

民企再融資改善

值得注意的是,今年以來,民企在債市的融資環(huán)境也得到了明顯改善。

根據(jù)東方金誠統(tǒng)計,上半年民企信用債發(fā)行量2825億,同比增長40.2%,凈融資額714億,比去年同期高出1605億。2月民企債凈融資額實現(xiàn)去年5月以來首度轉(zhuǎn)正,此后各月均持續(xù)為正。

東方金誠認為,今年以來融資環(huán)境寬松帶來的利好同樣惠及低等級主體,加之疫情期間企業(yè)補充流動性需求加大,以及高等級債券票息壓至很低情況下,投資者通過下沉資質(zhì)來增厚收益,上半年低等級債券發(fā)行亦有明顯放量。1-6月AA級主體信用債發(fā)行量為8027億,同比增長58.0%,凈融資額4455億,是去年同期的13.1倍。

對此,馮琳也表示,這主要受益于融資環(huán)境寬松和利率中樞下移,民企積極把握政策窗口期和利率窗口期。

另外,對于民企債市融資另一個利好,東方金誠認為,2月以來監(jiān)管為應(yīng)對疫情影響推出“疫情防控債”,對民企債券融資規(guī)模起到一定拉動作用。上半年民企所發(fā)行信用債中,疫情防控債規(guī)模為381億,占比13.5%。此外,經(jīng)過前兩年的違約潮,存量民企整體資質(zhì)和融資優(yōu)勢也有所提升。

東方金誠稱,上半年融資政策利好同樣向低等級主體和民企外溢,但在經(jīng)濟下行壓力加大、企業(yè)經(jīng)營環(huán)境惡化背景下,短期融資環(huán)境改善仍未帶動投資者風險偏好的實質(zhì)性提升,市場的城投信仰進一步鞏固。

分化加強

對于下半年的再融資環(huán)境,周麗君表示,下半年貨幣政策方向不會發(fā)生逆轉(zhuǎn),再融資環(huán)境總體較好,但結(jié)構(gòu)性分化將加強。

首先,對于信用債市場的分化,數(shù)據(jù)上從發(fā)行占比來看,上半年民企債占全部信用債發(fā)行量的比重僅為4.5%,相較2017年之前10%-20%的占比明顯偏低。

東方金誠表示,相同券種民企債加權(quán)平均發(fā)行利率要明顯高于全市場整體水平,且對市場環(huán)境的變化更為敏感。尤其考慮到民企債中主體評級AAA級占比更高,這進一步凸顯民企相對國企的融資成本劣勢。因此,從不同主體性質(zhì)來看,債市信用分層現(xiàn)象依然突出。

另外,上半年民企融資改善主要體現(xiàn)在中高等級的優(yōu)質(zhì)民企,低等級民企債券融資依然困難,凈融資仍存缺口。而從行業(yè)分布來看,房地產(chǎn)企業(yè)仍為民企發(fā)債大戶,上半年房地產(chǎn)、資本貨物、材料三個行業(yè)民企債發(fā)行量占比約六成,也是當期民企債凈融資規(guī)模相較去年同期增量的主要來源。

(來源:東方金誠)

其次,對于城投債而言,也存在信用分化的現(xiàn)象。周麗君表示,需關(guān)注到城投再融資的結(jié)構(gòu)性分化,從上半年發(fā)行來看,城投債主體資質(zhì)下沉并非全方位的,以區(qū)縣級城投為例,增長以江蘇、浙江、山東、四川等省份為主,而貴州、云南、遼寧等省區(qū)縣級城投發(fā)行總額有所下降。

周麗君稱,隨著下半年貨幣政策邊際收緊,該結(jié)構(gòu)性分化特征預計將進一步增強,警惕所在區(qū)域主導產(chǎn)業(yè)發(fā)展欠佳且受疫情沖擊大、土地行情處于低位、可調(diào)配金融資源偏少,以及短期償付壓力很大的城投公司再現(xiàn)流動性風險。

對于下半年信用債整體信用展望,東方金誠認為,下半年信用債融資環(huán)境不及上半年友好,預計凈融資規(guī)模將回落至2萬億左右。而在到期量大幅上升背景下,發(fā)行規(guī)模或超6.3萬億,與上半年基本持平。整體看,下半年寬信用持續(xù)、利率相對較低對信用債發(fā)行仍有支撐,發(fā)行量和凈融資額都將明顯高于去年同期。同時,信用債發(fā)行高度集中于國企、高等級和短期限品種的趨勢或?qū)⒗^續(xù)強化。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱