連平2020-07-22 13:44

![]()

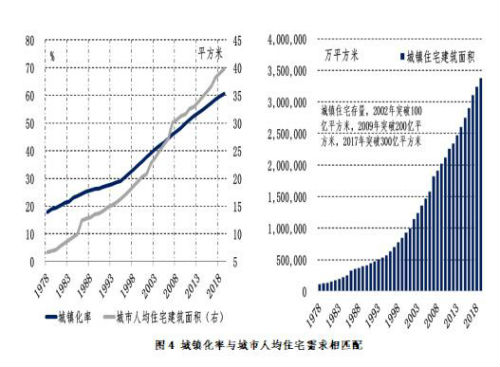

連平 馬泓/文 改革開放42年來,中國居民財富不斷積累,2019年人均GDP接近1萬美元;城鎮(zhèn)化建設(shè)大步推進(jìn),城鎮(zhèn)常住人口比例由18%增長到60%,城市人均住宅建筑面積增加了5倍以上。中國的房地產(chǎn)市場發(fā)生了翻天覆地的變化。

今年4月,國務(wù)院發(fā)布《關(guān)于構(gòu)建更加完善的要素市場化配置體制機制的意見》(以下簡稱《意見》),國家發(fā)改委也發(fā)布了《2020年新型城鎮(zhèn)化建設(shè)和城鄉(xiāng)融合發(fā)展重點任務(wù)》(以下簡稱《任務(wù)》),這兩份重要文件標(biāo)志著中國城鎮(zhèn)化建設(shè)進(jìn)入新時代。其政策導(dǎo)向是通過深化改革,引導(dǎo)和推動勞動力、土地、資本合理有序流動,完善要素市場化配置,加快提升全要素生產(chǎn)率,推動新型城鎮(zhèn)化建設(shè)加快步伐發(fā)展。未來一個時期,人口周期、土地制度和新型城鎮(zhèn)化建設(shè)將對房地產(chǎn)市場產(chǎn)生綜合性的重要影響。

一、人口周期導(dǎo)致房地產(chǎn)需求長期放緩

“房地產(chǎn)長期看人口”。從歷史經(jīng)驗來看,城鎮(zhèn)化和老齡化對房地產(chǎn)需求和投資中長期趨勢產(chǎn)生重要的影響。下個十年中國仍處于城鎮(zhèn)化建設(shè)的快速階段,同時也面臨人口老齡化帶來的社會壓力。從人口周期運行規(guī)律看,中國可能在五年左右時間內(nèi)觸及人口總量的高峰,之后每年住房需求雖略有下降,但仍能夠保持在年均十億平方米的水平,適齡購房者占比逐漸遞減。

到2030年左右,中國將面臨出生人口和勞動人口下降,以及人口老齡化加快等問題。鑒于二胎及全面放開生育政策的逐漸鋪開,出生人口下降的速度得到一定程度、階段性的抑制。而勞動人口下降以及老齡化加快增速是當(dāng)下迫在眉睫的問題。尤其是作為勞動生產(chǎn)要素核心的勞動人口下降,勢必對房地產(chǎn)新增需求產(chǎn)生深遠(yuǎn)的影響。通過對出生人口、老年人口及勞動人口進(jìn)行測算,得出各年齡段(0-14,15-64,65以上)人口數(shù)及總?cè)丝跀?shù)。在此所采取的預(yù)測方法,省去了凈移民數(shù)量的變化預(yù)測,根據(jù)國家統(tǒng)計局已公布的數(shù)據(jù),模型預(yù)測顯示,中國總?cè)丝诜逯翟?025年左右到來,約達(dá)14.09億人口。

數(shù)據(jù)來源:國家統(tǒng)計局,植信投資研究院測算

到2030年青少年人口總數(shù)有所下降。近些年,盡管政府決定實施全面放開二胎政策,并存在進(jìn)一步釋放生育政策紅利的可能性,生育率下降仍舊是中長期趨勢。根據(jù)一般定義的適齡生育女性人口年齡20-49歲年齡段來測算,到2030年,適齡生育女性人口總數(shù)將減少10%,新生人口數(shù)量將從近十年年均約1600萬降至年均1250萬水平。

未來一個時期,中國勞動人口將下降,且老化趨勢加重。到2030年,適齡購房人群(20-49歲)數(shù)量將從2018年的6.36億降至5.52億,占總?cè)丝诒戎匾矊?5.6%降至39.5%。然而置業(yè)人口結(jié)構(gòu)性變化將催生改善型需求提升,中國勞動人口將呈老化趨勢,改善型人群(35-64歲)需求人口數(shù)量從2018年的6.13億攀升至6.69億,占整個勞動人口比例從61.7%升至68.9%。

數(shù)據(jù)來源:國家統(tǒng)計局,植信投資研究院測算

根據(jù)國際經(jīng)驗,適齡購房人群占總?cè)丝诒戎嘏c房地產(chǎn)投資占GDP比重是正相關(guān)且大體趨同。對比目前中國人口結(jié)構(gòu)與日本上世紀(jì)70-80年代十分相似,對房地產(chǎn)投資占據(jù)經(jīng)濟成分的比重也很有參考借鑒作用。日本適齡置業(yè)群體從1981年的41.3%降至2015年的31.6%,對應(yīng)住宅投資占GDP比重從6.3%降至3%。國內(nèi)房產(chǎn)投資長期來看,已經(jīng)度過2012-2016年最熱時期,預(yù)計到2030年前房地產(chǎn)投資占GDP的比重將逐步下降。

未來中國人口老齡化進(jìn)程將進(jìn)一步深化。如果按照聯(lián)合國5檔分類標(biāo)準(zhǔn)的話,預(yù)計中國老齡化率在2029年超過15%,正式進(jìn)入老齡國家行列。老齡人口將從2018年的1.67億升至2040年的2.92億,期間每年新增約570萬老齡人口,老齡化率從11.9%升至21.7%。相較年輕人的投資購買力,老齡人口購買力相對欠缺。對中國房地產(chǎn)行業(yè)而言,老齡化率的不斷上升對房地產(chǎn)需求的抑制作用是深遠(yuǎn)的。

二、土地制度改革將有助于促進(jìn)房地產(chǎn)市場供求平衡

數(shù)據(jù)來源:國家統(tǒng)計局,植信投資研究院測算

土地供給是影響房價的最為重要的直接因素。長期以來,中國一線和部分二線城市房價上漲過快的重要因素是土地供給不足。隨著土地制度改革的推進(jìn),土地確權(quán)及其交易屬性得到釋放,農(nóng)村剩余勞動力進(jìn)城障礙將會減少,有助于減少城鄉(xiāng)收入差距。“人地錢掛鉤”的配套政策是改革開放以來第5次土地管理法的修改,也是城市增量土地供應(yīng)的標(biāo)志性改革。未來,土地供應(yīng)與人口流動方向匹配程度將會上升。農(nóng)地轉(zhuǎn)城鎮(zhèn)土地的推進(jìn)系城市土地供給的增量改革,地方政府獲得更多土地資源的調(diào)配權(quán)符合經(jīng)濟規(guī)律的要求。

《意見》提出完善土地管理制度,城鄉(xiāng)建設(shè)用地指標(biāo)使用應(yīng)更多由省級政府負(fù)責(zé)。過往國內(nèi)土地市場存在結(jié)構(gòu)性的供給不足,政策調(diào)節(jié)以短期目標(biāo)為主。預(yù)計在下個十年,結(jié)構(gòu)性的供需矛盾有望得到緩解,新型城鎮(zhèn)化建設(shè)將扭轉(zhuǎn)這種供需錯配的問題。據(jù)測算,預(yù)計在2020-2030年期間,人口流入一二線城市群的數(shù)量是三四線城市群的3倍左右。隨著要素管理體制的改革,大城市和重點城市群將會獲得較過去要多的土地配置指標(biāo),起到抑制一二線城市房價快速上漲的作用。

都市圈同城化建設(shè)將提供多元化土地供給方式,抑制地價和房價快速上漲。《意見》提出深化產(chǎn)業(yè)用地市場化配置改革,在符合國土空間規(guī)劃和用途管制要求前提下,調(diào)整完善產(chǎn)業(yè)用地政策,創(chuàng)新使用方式,推動不同產(chǎn)業(yè)用地類型合理轉(zhuǎn)換,探索增加混合產(chǎn)業(yè)用地供給。此類城市存量用地將增加流通屬性,為城市土地供給增添新的來源。尤其是都市圈同城化建設(shè)可能帶來更多存量土地的釋放,這將有可能較好地滿足當(dāng)前缺乏足量新增土地建設(shè)用地指標(biāo)的一線大城市的需求。

《意見》鼓勵盤活存量建設(shè)用地,以多種方式推進(jìn)國有企業(yè)存量用地盤活利用。過往城市土地飛速擴張,但利用效率卻偏低。隨著經(jīng)濟結(jié)構(gòu)改善和產(chǎn)業(yè)鏈調(diào)整,大城市產(chǎn)業(yè)迭代后留存下大量低效的土地,諸如老舊小區(qū)、老舊廠區(qū)、“工業(yè)銹帶”等地塊。據(jù)統(tǒng)計,住宅用地占國有建設(shè)用地供應(yīng)的比例從2010年的26.7%降至2017年的14%,部分城市土地供需失衡的狀況在新政下有望得到緩解。

農(nóng)村土地改革進(jìn)入實質(zhì)性推進(jìn)階段,為農(nóng)民轉(zhuǎn)城鎮(zhèn)戶籍鋪路搭橋。《意見》提出建立健全城鄉(xiāng)統(tǒng)一的建設(shè)用地市場,全面推開農(nóng)村土地征收制度改革,擴大國有土地有償使用范圍,建立公平合理的集體經(jīng)營性建設(shè)用地入市增值收益分配制度,建立公共利益征地的相關(guān)制度規(guī)定。此番土地改革力度不可謂不大。該征地制度的設(shè)想重點在提高補償標(biāo)準(zhǔn)和解決好征地農(nóng)民的安置問題,包括住房、社保、就業(yè)等問題,以求保障農(nóng)民的長遠(yuǎn)生計。若此番改革能夠順利實現(xiàn),應(yīng)該能夠使被征地農(nóng)村居民享受到一部分土地增值收益,將有益于縮小城鄉(xiāng)收入差距,有助于農(nóng)村勞動力的進(jìn)一步轉(zhuǎn)移,促進(jìn)城市群和都市圈的建設(shè)。

三、新型城鎮(zhèn)化促進(jìn)住房需求總量平穩(wěn)增長和區(qū)域分化

1.新型城鎮(zhèn)化的要義

新型城鎮(zhèn)化不僅是人口的城鎮(zhèn)化,而是人口、土地、產(chǎn)業(yè)更好結(jié)合的城鎮(zhèn)化,是破除戶籍制度壁壘、增加土地流轉(zhuǎn)能力,增強城市集聚效應(yīng)的城鎮(zhèn)化。與以往簡單“造城”的概念不同,下個十年核心城市和重點城市將進(jìn)入都市圈建設(shè)時代,將成為新型城鎮(zhèn)化發(fā)展中的重要部分,功能上側(cè)重于紓解核心城市的壓力。都市圈同城化建設(shè)將是未來財政預(yù)算支出和基建投資的新領(lǐng)域,相應(yīng)地也會帶動部分配套的房地產(chǎn)需求。

在新型城鎮(zhèn)化下,要素的市場化配置將推進(jìn),城鄉(xiāng)融合發(fā)展步伐將加快,對增加農(nóng)民收入、縮小城鄉(xiāng)收入差距,提高農(nóng)村居民生活水平,激發(fā)內(nèi)需潛力將起到重要作用,并將推動城鎮(zhèn)化建設(shè)向高質(zhì)量發(fā)展轉(zhuǎn)變,這些應(yīng)該是新型城鎮(zhèn)化的核心要義。

2. 新型城鎮(zhèn)化建設(shè)助力房地產(chǎn)需求總量穩(wěn)定

理論上長周期住房需求=全國總?cè)丝?城鎮(zhèn)化率增量*人均住宅面積增量。由于人口預(yù)估在前一部分已經(jīng)述及,接下來探討城鎮(zhèn)化率增長與人均住宅面積增量的判斷。根據(jù)聯(lián)合國預(yù)測,到2030年左右中國城鎮(zhèn)化率將達(dá)到70%左右,此后城鎮(zhèn)化建設(shè)速度顯著放緩,預(yù)計城鎮(zhèn)化率到2040年為75%。

對于人均住宅面積增量的測算,歷史數(shù)據(jù)顯示其與城鎮(zhèn)化率增量關(guān)聯(lián)度極高。將兩個變量做簡單線性回歸分析,數(shù)據(jù)選取1978年-2016年,其相關(guān)性超過0.99,方程斜率為0.78,即改革開放以來,中國城鎮(zhèn)化率每增長1個百分點,新增人均住宅面積約0.78平方米。需要注意的是,目前所公布的“人均住宅面積”是通過抽樣調(diào)查產(chǎn)生的,因此存在技術(shù)上偏差的可能性。由此推算,中國城鎮(zhèn)住宅存量從1978年的12億平方米增至2018年的324億平方米。根據(jù)統(tǒng)計局?jǐn)?shù)據(jù),中國城鎮(zhèn)套戶比從0.8增至1.1左右,當(dāng)前歐美發(fā)達(dá)國家套戶數(shù)普遍在1.0-1.2之間,與其相比中國住房供給總體平衡。

數(shù)據(jù)來源:國家統(tǒng)計局,國土資源部,植信投資研究院測算

3. 區(qū)域分化特征明顯,需求集中于第一、二線梯隊城市群

據(jù)測算,2019-2030年一二線城市群將占全部新增需求的三分之二。隨著人口進(jìn)一步向優(yōu)勢區(qū)域集中,大城市、城市群人口集聚效應(yīng)將進(jìn)一步增強。世界銀行的數(shù)據(jù)顯示,2018年人口超過百萬的城市群中人口占國家人口的比例,中國僅為28%,遠(yuǎn)不及日本(65%)、韓國(50%),人口聚集程度與日韓有較大差距。當(dāng)然中國是個幅員遼闊的大國,這一比例應(yīng)該比日韓等中等規(guī)模的國家要低些。未來一個時間段內(nèi),區(qū)域人口聚集可能形成新型城鎮(zhèn)化高質(zhì)量發(fā)展的不懈動力。

針對國內(nèi)19大城市群在2019-2030年期間住房需求前景進(jìn)行分析,將其分為四個梯隊。第一梯隊包括2個城市群,分別是長三角和長江中游城市群,年均住房建筑需求分別為1.96億和1.52億平方米,占全國住房需求的比重為17.2%和13.3%,兩者合計第一梯隊占全國住房需求的比重為30.5%。

第二梯隊包括4個城市群,分別為珠三角、成渝、京津冀和山東半島城市群,占全國住房需求的比重為34%。第三梯隊包含8個城市群,分別為中原、滇中、北部灣、關(guān)中平原、海峽西岸、黔中、哈長和天山北坡城市群,占全國住房需求的比重為27.4%。第四梯隊包括5個城市群,分別為蘭西、晉中、呼包鄂榆、遼中南和寧夏沿黃城市群,占全國住房需求的比重為8.1%。

從空間上看,住房需求向主要城市群集中,中西部地區(qū)出現(xiàn)新增長極,這與未來人口流動和產(chǎn)業(yè)發(fā)展趨勢相吻合。隨著人口進(jìn)一步向優(yōu)勢區(qū)域集中,大城市、城市群人口集聚效應(yīng)勢必進(jìn)一步增強,人口流入加大將帶動大城市和重點城市群房地產(chǎn)行業(yè)比重上升。這意味著在總量下降的背景下,核心城市和城市群中的房地產(chǎn)業(yè)仍有很大發(fā)展空間,相應(yīng)地,欠發(fā)達(dá)地區(qū)房地產(chǎn)行業(yè)將不再被投資型資本青睞。

4. 產(chǎn)業(yè)升級和聚集將帶來新的房地產(chǎn)需求

十九大提出科技立國,未來科技創(chuàng)新投入的重點區(qū)域,產(chǎn)業(yè)升級對房地產(chǎn)需求持續(xù)增長。從研發(fā)投入作為切入口來審視當(dāng)下中國的科研投入都去了哪里,對未來判斷“產(chǎn)業(yè)往哪里走”幫助很大。2017年R&D經(jīng)費投入強度(R&D經(jīng)費與GDP的比值)再創(chuàng)歷史新高,達(dá)到2.13%。地域特征上,東部地區(qū)經(jīng)費投入總量保持優(yōu)勢地位,中部地區(qū)經(jīng)費增速提高顯著。

從產(chǎn)業(yè)集群角度看,中高端產(chǎn)業(yè)和工作機會集中在4+7個城市,4個城市是一線城市北京、上海、廣州、深圳。7個城市是:成都、重慶、天津、武漢、杭州、蘇州、南京。這11個城市GDP占了全國的四分之一,未來體量最大的和新興的中高端產(chǎn)業(yè)大概率也就落在這些地區(qū)了。中高端工業(yè)品主要是三大項:集成電路、汽車及其零部件、顯示面板;醫(yī)藥品、自動數(shù)據(jù)處理設(shè)備及部件和互聯(lián)網(wǎng)產(chǎn)業(yè)。

根據(jù)19個城市群城鎮(zhèn)人口預(yù)測來看,到2030年除了長三角仍將處于第一梯隊之外,長江中游城市群開始承擔(dān)更多重任,長三角和長江中游城市群都將增加超過2000萬城鎮(zhèn)人口。珠三角和成渝地區(qū)都將承載超過1500萬新增城鎮(zhèn)人口,排在第二梯隊相對靠前的地區(qū)。而京津冀、山東半島和中原地區(qū)城市群也都將超過1000萬新增城鎮(zhèn)人口。未來一個逐漸清晰的趨勢是有更多內(nèi)陸地區(qū)經(jīng)濟增長極出現(xiàn)。伴隨著中國經(jīng)濟發(fā)展從出口導(dǎo)向型向擴大內(nèi)需轉(zhuǎn)變,內(nèi)陸核心城市群的后發(fā)優(yōu)勢將逐漸在下個十年中體現(xiàn)出來。第三梯隊中,可以關(guān)注北部灣、滇中、黔中和關(guān)中平原城市群,均有可能有超過500萬新增城鎮(zhèn)人口。

四、結(jié)語

展望未來,到2030年之前,如果除去產(chǎn)業(yè)政策導(dǎo)向等“強干預(yù)”因素,只考慮人口自然增長的話,經(jīng)濟發(fā)展條件好的地區(qū)將承載更多產(chǎn)業(yè)和人口。根據(jù)《意見》和《任務(wù)》兩份文件所揭示的發(fā)展規(guī)劃和政策制度安排,未來中國經(jīng)濟將不僅限于長三角、京津冀和粵港澳大灣區(qū)三大經(jīng)濟增長極,成渝、長江經(jīng)濟帶、山東半島、中原城市群都可能成為勞動、生產(chǎn)要素流入的重點地區(qū)。長江中游、關(guān)中平原、黔中、北部灣等城市群發(fā)展也極具潛力。

過去的42年,傳統(tǒng)城鎮(zhèn)化建設(shè)模式將剩余勞動力引向沿海地區(qū),沿海地區(qū)工業(yè)及建筑業(yè)發(fā)展迅猛,打造出世界級工廠及國際級城市。盡管未來總?cè)丝诩t利將逐步遞減,市場整體購買力與最近十年相比會減弱,但新型城鎮(zhèn)化建設(shè)將大步前行,今后十年城鎮(zhèn)人口紅利增量對城市經(jīng)濟發(fā)展仍將起到巨大支持。伴隨著戶籍制度和土地制度改革的推進(jìn),要素市場流動愈發(fā)活躍,信貸與基建也會向內(nèi)陸地區(qū)逐步傾斜,生產(chǎn)線遷移也會對內(nèi)陸部分二三線城市的房地產(chǎn)業(yè)帶去新的機遇。經(jīng)驗證明,高質(zhì)量城鎮(zhèn)化建設(shè)將有更大的聚集效應(yīng),房地產(chǎn)市場也將迎來新的機遇。

(連平系植信投資首席經(jīng)濟學(xué)家兼研究院院長;馬泓系植信投資研究院高級研究員)

分享

分享

京公網(wǎng)安備 11010802028547號