張靖2023-12-15 15:09

![]()

8月27日,證監(jiān)會(huì)發(fā)布《證監(jiān)會(huì)統(tǒng)籌一二級(jí)市場(chǎng)平衡優(yōu)化IPO、再融資監(jiān)管安排》,決定階段性收緊IPO節(jié)奏。這一安排直接打亂了眾多企業(yè)的計(jì)劃,尤其是正在籌備或已經(jīng)籌備上市的醫(yī)療科技企業(yè)。

當(dāng)時(shí),該通知發(fā)布后,有人認(rèn)為并購(gòu)將成為更重要、更常見(jiàn)的資本退出方式,后續(xù)生物醫(yī)藥和醫(yī)療器械行業(yè)將掀起并購(gòu)潮。也有人認(rèn)為,并購(gòu)的繁榮與IPO收緊并不存在因果關(guān)系,但并購(gòu)數(shù)量短期內(nèi)可能會(huì)階段性增加。并購(gòu)潮的產(chǎn)生需要靠產(chǎn)業(yè)結(jié)構(gòu)的變革、細(xì)分領(lǐng)域競(jìng)爭(zhēng)的提升、資本市場(chǎng)的繁榮等底層邏輯共同帶動(dòng)。

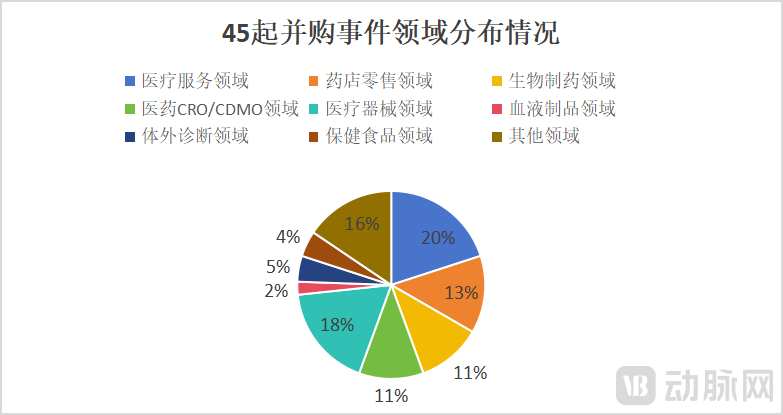

我們統(tǒng)計(jì)了2023年從8月底到12月初大約3個(gè)月的醫(yī)療行業(yè)并購(gòu)事件,共有45起并購(gòu)交易,較去年同期的26起同比增長(zhǎng)73%。不管這是短期內(nèi)的階段性增加,還是并購(gòu)潮的前期預(yù)演,都意味著醫(yī)療行業(yè)的資本退出方式正在發(fā)生結(jié)構(gòu)性變化,而這種變化也在慢慢影響著行業(yè)。

(2023年8月底至12月初醫(yī)療行業(yè)并購(gòu)事件,數(shù)據(jù)來(lái)源:動(dòng)脈橙)

在這45起并購(gòu)事件中,創(chuàng)新醫(yī)療器械和生物醫(yī)藥的相關(guān)并購(gòu)事件數(shù)量較少,而醫(yī)療服務(wù)端的并購(gòu)事件更多。這與業(yè)內(nèi)人士此前預(yù)測(cè)的趨勢(shì)有所差異,原因何在?今年與去年的并購(gòu)熱點(diǎn)有何不同?這些并購(gòu)事件呈現(xiàn)出怎樣的趨勢(shì)?將給行業(yè)帶來(lái)哪些影響?

45起并購(gòu),醫(yī)療服務(wù)最熱門(mén)

根據(jù)梳理,45起并購(gòu)事件中,醫(yī)療服務(wù)領(lǐng)域有9起,占比最高。為什么醫(yī)療服務(wù)在并購(gòu)交易中最熱門(mén)?

首先,醫(yī)療服務(wù)領(lǐng)域頭部公司賬上有充足資金。并購(gòu)的資金門(mén)檻較高,因而并購(gòu)必然主要集中于少數(shù)擁有充足現(xiàn)金流的大企業(yè)。而醫(yī)療服務(wù)領(lǐng)域的頭部公司恰好符合這一要求。例如,愛(ài)爾眼科2023前三季度的經(jīng)營(yíng)活動(dòng)產(chǎn)生現(xiàn)金流量?jī)纛~達(dá)55.74億元;再如,清晰醫(yī)療、瑞爾集團(tuán)、何氏眼科、普瑞眼科、華夏眼科等醫(yī)療服務(wù)企業(yè)于2022年先后成功上市,募集了充足的資金。

其次,并購(gòu)是醫(yī)療服務(wù)集團(tuán)擴(kuò)張的最佳方式。醫(yī)療服務(wù)行業(yè)具有明顯的地域特征,不僅受限于地區(qū)的經(jīng)濟(jì)和人口數(shù)量,還具有異地?cái)U(kuò)張難、快速增長(zhǎng)難和回報(bào)周期長(zhǎng)等特點(diǎn)。并購(gòu)則可以在短期內(nèi)實(shí)現(xiàn)迅速擴(kuò)張,并將行業(yè)特征中的不利影響降到最低。例如,愛(ài)爾眼科通過(guò)收購(gòu)唐山、衡東、咸陽(yáng)、臺(tái)山、遂寧等地眼科醫(yī)院的股權(quán),快速實(shí)現(xiàn)在異地布局。

最后,單體醫(yī)療服務(wù)醫(yī)院或小型醫(yī)療服務(wù)企業(yè)的經(jīng)營(yíng)壓力較大,被并購(gòu)是一個(gè)雙贏的選擇。從年報(bào)可以看到,愛(ài)爾眼科等醫(yī)療服務(wù)龍頭賺的盆滿(mǎn)缽滿(mǎn)。但是,大多數(shù)單體醫(yī)院或小型醫(yī)療服務(wù)企業(yè)卻掙扎在虧損的邊緣。根據(jù)《國(guó)家衛(wèi)生健康統(tǒng)計(jì)年鑒2022》,2021年我國(guó)非公立醫(yī)療機(jī)構(gòu)事業(yè)收入7388億元,總費(fèi)用7499億元,整體虧損約111億元。

從實(shí)際看,今年以來(lái),已有多家醫(yī)療服務(wù)機(jī)構(gòu)申請(qǐng)破產(chǎn)清算或被拍賣(mài),如上饒市和康醫(yī)院有限公司于11月初申請(qǐng)預(yù)重整,大連華庚醫(yī)院、甘谷縣祥和醫(yī)院、成都瑪詩(shī)特腫瘤醫(yī)院等醫(yī)療服務(wù)機(jī)構(gòu)走向拍賣(mài)。基于此,單體醫(yī)療服務(wù)醫(yī)院或小型醫(yī)療服務(wù)企業(yè)也愿意與資金雄厚的大集團(tuán)合作,不僅能獲得品牌、人才、供應(yīng)鏈等方面優(yōu)勢(shì),創(chuàng)業(yè)者還能套現(xiàn)一部分資金。

在醫(yī)療服務(wù)領(lǐng)域的并購(gòu)中,有3起是眼科醫(yī)院、2起醫(yī)美機(jī)構(gòu),其他腫瘤、康養(yǎng)、體檢等專(zhuān)科醫(yī)院及綜合醫(yī)院等各1起。

這或許是因?yàn)楹问涎劭啤⑵杖鹧劭啤⑷A夏眼科等眼科醫(yī)院集團(tuán)在2022年排隊(duì)上市,募集了足夠的資金,且市場(chǎng)競(jìng)爭(zhēng)加劇,各頭部集團(tuán)均在加碼區(qū)域布局。

并購(gòu)市場(chǎng)的另一熱門(mén)領(lǐng)域是零售藥店。事實(shí)上,零售藥店的并購(gòu)在資本市場(chǎng)已經(jīng)屢見(jiàn)不鮮。從2014年一心堂上市掀起零售藥店并購(gòu)潮,到2017年P(guān)E/VC入局連鎖藥店,零售藥店領(lǐng)域好似一夜之間進(jìn)入了“買(mǎi)買(mǎi)買(mǎi)”的時(shí)期。甚至有人開(kāi)玩笑說(shuō):“一個(gè)普通人如果想暴富,就去開(kāi)藥店,然后等著翻倍賣(mài)給醫(yī)藥零售龍頭。”

但是,瘋狂“買(mǎi)買(mǎi)買(mǎi)”的后果是,零售藥店的單店估值持續(xù)走高。另外,監(jiān)管越來(lái)越嚴(yán),全行業(yè)出現(xiàn)經(jīng)營(yíng)性萎縮,醫(yī)藥零售龍頭減緩了收購(gòu)步伐,轉(zhuǎn)而改為自建藥店擴(kuò)張。直到2021年,醫(yī)藥零售龍頭再度加速藥店并購(gòu),這輪并購(gòu)潮持續(xù)至今,并預(yù)計(jì)將繼續(xù)發(fā)展下去。這是因?yàn)檎咭呀?jīng)明確支持連鎖藥店盡快做大做強(qiáng)。或許,藥店并購(gòu)真的迎來(lái)了黃金時(shí)代。

創(chuàng)新器械與創(chuàng)新藥的并購(gòu),為何數(shù)量稀少?

在宣布階段性收緊IPO節(jié)奏后,一部分業(yè)內(nèi)人士預(yù)計(jì)創(chuàng)新器械和生物醫(yī)藥領(lǐng)域的并購(gòu)將增加。這是因?yàn)檫@兩個(gè)領(lǐng)域均需要巨量資金支持、產(chǎn)品組合豐富的平臺(tái)型企業(yè)更受市場(chǎng)歡迎、大型藥械企業(yè)擁有充足資金。

但是,這一預(yù)言并未成真。醫(yī)療器械及生物醫(yī)藥領(lǐng)域近三月的并購(gòu)事件占總并購(gòu)數(shù)量的比例相對(duì)較低。

一位匿名業(yè)內(nèi)人士分析道:“國(guó)內(nèi)醫(yī)療器械領(lǐng)域各細(xì)分市場(chǎng)的競(jìng)爭(zhēng)十分激烈,往往一個(gè)創(chuàng)新產(chǎn)品、創(chuàng)新技術(shù)會(huì)有十?dāng)?shù)家或數(shù)十家企業(yè)布局。而在一個(gè)細(xì)分賽道里,各個(gè)創(chuàng)新企業(yè)從投資機(jī)構(gòu)獲得資金后也會(huì)打造平臺(tái)型企業(yè),布局研發(fā)領(lǐng)域內(nèi)眾多產(chǎn)品。這導(dǎo)致技術(shù)與產(chǎn)品同質(zhì)化十分嚴(yán)重,而獨(dú)有的、創(chuàng)新的技術(shù)或產(chǎn)品,也會(huì)有投資機(jī)構(gòu)給予資金支持。”

生物醫(yī)藥領(lǐng)域也是如此。國(guó)內(nèi)有些創(chuàng)新藥企業(yè)是由海外大型藥企裁撤的管線(xiàn)團(tuán)隊(duì)回國(guó)創(chuàng)辦,還有些藥企是堅(jiān)持模仿,少有創(chuàng)新。另外,國(guó)內(nèi)創(chuàng)新藥領(lǐng)域的競(jìng)爭(zhēng)一樣十分激烈,一個(gè)靶點(diǎn)、一個(gè)技術(shù)會(huì)有眾多企業(yè)布局,管線(xiàn)同質(zhì)化程度很高。

由此來(lái)看,被并購(gòu)只是少數(shù)優(yōu)質(zhì)企業(yè)才有的“特權(quán)”。

在醫(yī)療器械行業(yè),近三月有8起并購(gòu)事件,其中口腔(牙科)就占據(jù)3起,是醫(yī)療器械領(lǐng)域當(dāng)之無(wú)愧的熱門(mén)細(xì)分賽道。

值得一提的是,口腔領(lǐng)域的并購(gòu)交易揭示了兩大趨勢(shì)。

其一,海外口腔巨頭正通過(guò)并購(gòu)中國(guó)本土企業(yè)加碼中國(guó)市場(chǎng)。例如,全球牙科巨頭士卓曼于10月6日與中國(guó)數(shù)字化口腔企業(yè)聯(lián)耀醫(yī)療簽訂收購(gòu)協(xié)議。此次收購(gòu),將使士卓曼為中國(guó)客戶(hù)提供具有競(jìng)爭(zhēng)力的口內(nèi)掃描儀解決方案,并滿(mǎn)足價(jià)格敏感型客戶(hù)的需求。

再如,創(chuàng)立于1930年的日本牙科老牌企業(yè)中西株式會(huì)社于11月30日宣布收購(gòu)桂林市銳鋒醫(yī)療。據(jù)悉,桂林市銳鋒醫(yī)療是國(guó)內(nèi)少有的掌握了齒科超聲設(shè)備核心技術(shù)的創(chuàng)新企業(yè),其產(chǎn)品包括超聲潔牙機(jī)、超聲牙周治療儀、超聲骨刀機(jī)、光固化機(jī)等。

其二,口腔數(shù)字化企業(yè)目前更受資本市場(chǎng)青睞。三家被并購(gòu)的口腔企業(yè)中,有兩家是數(shù)字化口腔企業(yè)。例如,全球牙科巨頭士卓曼收購(gòu)的聯(lián)耀醫(yī)療是數(shù)字化口腔企業(yè),國(guó)內(nèi)領(lǐng)先的口腔器械全球化平臺(tái)賽樂(lè)醫(yī)療于10月收購(gòu)的喆安醫(yī)療也是口腔數(shù)字化企業(yè)。

據(jù)介紹,喆安醫(yī)療的核心產(chǎn)品是口腔數(shù)字印模儀(數(shù)字化口內(nèi)掃描儀)。該產(chǎn)品作為口腔數(shù)字化的流量入口,對(duì)口腔數(shù)字化診療生態(tài)的構(gòu)建有著至關(guān)重要的意義。完成收購(gòu)后,賽樂(lè)醫(yī)療將以數(shù)字化口內(nèi)掃描儀為依托,結(jié)合CBCT等后續(xù)數(shù)字化產(chǎn)品,推動(dòng)建立口腔數(shù)字化生態(tài)。

賽道之外,這些被并購(gòu)醫(yī)療器械企業(yè)還具有另一共同特點(diǎn):均掌握了核心技術(shù),能夠給收購(gòu)方的產(chǎn)品創(chuàng)新提供技術(shù)支持。以堃博醫(yī)療收購(gòu)的杭州精量科學(xué)技術(shù)和Fibernova Holding Corporation為例,杭州精量科學(xué)技術(shù)具備創(chuàng)新生產(chǎn)智能制造業(yè)務(wù)能力,收購(gòu)杭州精量可為堃博醫(yī)療補(bǔ)充機(jī)器人控制和驅(qū)動(dòng)系統(tǒng)平臺(tái)開(kāi)發(fā)等相關(guān)技術(shù),讓堃博醫(yī)療得以發(fā)揮資源整合的互補(bǔ)優(yōu)勢(shì),進(jìn)一步加強(qiáng)其提供的呼吸介入診療產(chǎn)品的創(chuàng)新實(shí)力。

Fibernova Holding Corporation正在開(kāi)發(fā)光纖導(dǎo)航及成像系統(tǒng),用于各類(lèi)醫(yī)用導(dǎo)管或內(nèi)窺鏡。收購(gòu)Fibernova Holding Corporation,可幫助堃博醫(yī)療提高實(shí)時(shí)影像技術(shù)產(chǎn)品的精準(zhǔn)度,并豐富其產(chǎn)品組合,促進(jìn)技術(shù)發(fā)展。

生物制藥領(lǐng)域,雖然創(chuàng)新藥方面的并購(gòu)交易較少,但醫(yī)藥CXO領(lǐng)域的交易卻較為頻繁。

事實(shí)上,今年國(guó)內(nèi)CXO企業(yè)的日子并不好過(guò)。一方面,行業(yè)進(jìn)入下行周期,相關(guān)企業(yè)的營(yíng)收增速放緩,甚至部分CXO企業(yè)的業(yè)績(jī)預(yù)期持續(xù)下調(diào)。另一方面,日本、韓國(guó)和印度的CXO企業(yè)開(kāi)始搶奪國(guó)內(nèi)CXO企業(yè)的訂單,如三星生物今年斬獲了BMS、諾華、輝瑞等全球性龍頭企業(yè)的訂單;印度四大CDMO公司之一的Sai Life Sciences表示深受歐美藥廠(chǎng)的青睞,最近幾年業(yè)績(jī)?cè)鲩L(zhǎng)了25%至30%。

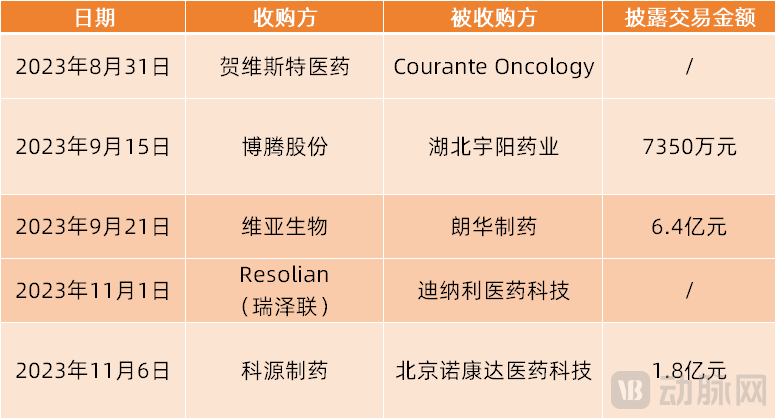

即使是在此種環(huán)境下,賀維斯特醫(yī)藥、博騰股份、維亞生物、瑞澤聯(lián)、科源制藥等CXO企業(yè)仍決定花費(fèi)巨資收購(gòu)企業(yè)。他們這么做,或許是以下三個(gè)原因。

第一,市場(chǎng)預(yù)期2024年臨床階段的CDMO需求將增加。如諾和諾德旗下Novo Holdings Ventures等投資機(jī)構(gòu)近期表示:隨著融資環(huán)境趨于穩(wěn)定,早期階段的生物醫(yī)藥公司預(yù)計(jì)將外包生產(chǎn)訂單。

第二,并購(gòu)整合將增加企業(yè)的市場(chǎng)競(jìng)爭(zhēng)力。例如,賀維斯特醫(yī)藥通過(guò)收購(gòu)美國(guó)CRO企業(yè)Courante Oncology推動(dòng)其全球擴(kuò)張戰(zhàn)略,增強(qiáng)其管理全球臨床試驗(yàn)項(xiàng)目的能力,并將市場(chǎng)覆蓋范圍迅速擴(kuò)展至美國(guó)。Resolian(瑞澤聯(lián))通過(guò)收購(gòu)中國(guó)領(lǐng)先CXO企業(yè)迪納利醫(yī)藥科技實(shí)現(xiàn)在美國(guó)、英國(guó)、澳大利亞及中國(guó)的生物分析實(shí)驗(yàn)室布局,并將迪納利醫(yī)藥科技的優(yōu)勢(shì)服務(wù)加入到其服務(wù)組合中。

第三,收購(gòu)子公司的剩余股權(quán),以更好的管理公司。其中,博騰股份以7350萬(wàn)元收購(gòu)宇陽(yáng)藥業(yè)剩余30%的股權(quán),宇陽(yáng)藥業(yè)主營(yíng)業(yè)務(wù)為醫(yī)藥中間體的研發(fā)、制造與銷(xiāo)售;維亞生物拿下了朗華制藥余下的20%股權(quán),朗華制藥的主營(yíng)業(yè)務(wù)為生產(chǎn)醫(yī)藥原料藥、中間體、合同研發(fā)與生產(chǎn)。

寒冬雖然會(huì)讓百花凋零,但也會(huì)孕育傲霜綻放的臘梅。商業(yè)世界也是如此;市場(chǎng)寒冬下,會(huì)有眾多企業(yè)倒下,但偉大的企業(yè)也是從寒冬中走來(lái)。

透過(guò)并購(gòu)熱潮,洞察頭部企業(yè)的前瞻性思考。

并購(gòu)交易,往往會(huì)暗含大型企業(yè)的戰(zhàn)略預(yù)判。在這45起并購(gòu)中,我們可以看到收購(gòu)方的一些前瞻性思考,并洞察出這些并購(gòu)交易下藏著的行業(yè)趨勢(shì)。

整體來(lái)看,跨境并購(gòu)交易變得更多。這說(shuō)明以往只專(zhuān)注于中國(guó)市場(chǎng)的醫(yī)療領(lǐng)域企業(yè)正越來(lái)越多的以國(guó)際化視角參與全球市場(chǎng)競(jìng)爭(zhēng)。

一方面,國(guó)內(nèi)醫(yī)療企業(yè)正通過(guò)收購(gòu)海外企業(yè)來(lái)提升市場(chǎng)競(jìng)爭(zhēng)力。例如,邁瑞醫(yī)療以1.15億歐元收購(gòu)全球知名體外診斷品牌DiaSys,將幫助邁瑞快速構(gòu)建海外供應(yīng)鏈平臺(tái),完善體外診斷產(chǎn)品配套,實(shí)現(xiàn)海外主要市場(chǎng)本地化生產(chǎn)和交付,提升產(chǎn)品綜合成本競(jìng)爭(zhēng)力,加快突破海外中大樣本量客戶(hù)群。

(醫(yī)療領(lǐng)域近3月的跨境并購(gòu)交易)

另一方面,國(guó)內(nèi)醫(yī)療企業(yè)也通過(guò)“賣(mài)身”國(guó)際巨頭來(lái)更快地實(shí)現(xiàn)服務(wù)全球客戶(hù)、滿(mǎn)足全球臨床市場(chǎng)需求。如日本中西株式會(huì)社收購(gòu)桂林市銳鋒醫(yī)療,以獲取其齒科超聲設(shè)備核心技術(shù)及齒科超聲產(chǎn)品;士卓曼集團(tuán)收購(gòu)聯(lián)耀醫(yī)療,以獲取其具有競(jìng)爭(zhēng)力的口內(nèi)掃描儀解決方案。這意味著國(guó)內(nèi)醫(yī)療企業(yè)從以往的模仿、跟隨走到了如今的原始創(chuàng)新,且這些創(chuàng)新獲得了全球頭部企業(yè)的認(rèn)可。

從醫(yī)療服務(wù)端看,目前眼科仍然是并購(gòu)重心,口腔、中醫(yī)等專(zhuān)科則放緩了交易節(jié)奏。去年8月底至12月初,醫(yī)療服務(wù)領(lǐng)域約有9起并購(gòu),其中眼科2起,口腔2起,中醫(yī)3起。今年同期,醫(yī)療服務(wù)領(lǐng)域的并購(gòu)交易中,眼科有3起,醫(yī)美2起,腫瘤、康養(yǎng)、體檢等各一起。

(2022年8月底-12月初醫(yī)療服務(wù)領(lǐng)域并購(gòu)交易,數(shù)據(jù)來(lái)源:動(dòng)脈橙)

口腔等專(zhuān)科的并購(gòu)交易放緩,或許是因?yàn)榭谇坏柔t(yī)療機(jī)構(gòu)過(guò)去三年時(shí)常停業(yè),收入急劇下滑,支出卻沒(méi)有大幅縮減,導(dǎo)致現(xiàn)金流嚴(yán)重缺乏,部分機(jī)構(gòu)甚至已經(jīng)倒閉。

中醫(yī)方面,雖然中醫(yī)館的并購(gòu)交易在減少,但上游的中藥領(lǐng)域卻在加速并購(gòu)。例如,立方制藥以2.21億元收購(gòu)了現(xiàn)代中藥領(lǐng)導(dǎo)品牌九方制藥;寶沙發(fā)展于9月7日收購(gòu)中藥綜合開(kāi)發(fā)企業(yè)佳仕森中藥;貴州三力以5億元收購(gòu)專(zhuān)業(yè)中藥制造企業(yè)漢方藥業(yè)。

另外,在醫(yī)療領(lǐng)域近三個(gè)月的45起并購(gòu)中,有17起為億元級(jí)并購(gòu)。其中,藥店零售領(lǐng)域有4起,中藥制造領(lǐng)域有2起,醫(yī)療服務(wù)領(lǐng)域有2起。這也從側(cè)面說(shuō)明藥店的價(jià)格不菲。

(醫(yī)療領(lǐng)域近三月的億元級(jí)并購(gòu))

除此之外,有些企業(yè)的并購(gòu)是為了強(qiáng)強(qiáng)聯(lián)合,增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力。例如,主營(yíng)業(yè)務(wù)為甾體藥物中間體的賽托生物收購(gòu)從事創(chuàng)新藥研究、原料藥合成和制劑生產(chǎn)的銀谷制藥后,后者的優(yōu)勢(shì)產(chǎn)品、研發(fā)能力和銷(xiāo)售網(wǎng)絡(luò)將幫助賽托生物加快研發(fā)進(jìn)展、拓寬產(chǎn)品線(xiàn)、推動(dòng)產(chǎn)品銷(xiāo)售。同時(shí),賽托生物的中間體和原料藥生產(chǎn)能力將穩(wěn)定銀谷制藥的原料藥供應(yīng)并助其擴(kuò)大產(chǎn)能,搶占市場(chǎng)份額。再如,醫(yī)脈通收購(gòu)翎博咨詢(xún)后,預(yù)期將結(jié)合雙方資源,為藥企客戶(hù)提供升級(jí)的調(diào)研產(chǎn)品和服務(wù)。

總的來(lái)看,并購(gòu)市場(chǎng)正逐漸變得繁榮,但被并購(gòu)的標(biāo)的往往是那些少數(shù)具有明顯競(jìng)爭(zhēng)優(yōu)勢(shì)的企業(yè),他們或是實(shí)現(xiàn)了技術(shù)突破,或是推出了差異化產(chǎn)品,或是搭建了完善的銷(xiāo)售網(wǎng)絡(luò)。

作者:張靖

文章來(lái)源:動(dòng)脈網(wǎng)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車(chē)

購(gòu)物車(chē)