潘向東2022-09-23 08:51

![]()

當(dāng)前在全球主要貨幣

都對美元大幅貶值的前提下

人民幣對美元匯率的適度貶值

有助于維持人民幣有效匯率的平穩(wěn)

沒有必要死扛不“破7”

9月16日,10年期中美利差倒掛至74個基點(diǎn),人民幣匯率的貶值壓力不言而喻,人民幣對美元一度沖到7.0254。

人民幣對美元匯率“破7”,立刻引起了全市場的關(guān)注。

今年以來(截至9月16日,下同),人民幣對美元匯率貶值了9.88%,但相對于其他幣種,人民幣的表現(xiàn)已算比較穩(wěn)健。

2022年8月26日,在杰克遜霍爾召開的央行行長會議上,美聯(lián)儲主席鮑威爾的鷹派表態(tài)意味著美聯(lián)儲將繼續(xù)實施激進(jìn)的加息縮表政策。

此后,美國10年期國債收益率再度走高,到9月16日,美國10年期國債收益率攀升至3.44%。

華爾街預(yù)測,美國10年期國債收益率將在年底前升至3.75%,并將于2023年達(dá)到4.0%的峰值。今年以來,美元指數(shù)上漲了14.65%。

無論歐元對美元匯率還是日元對美元匯率均跌至20年來的新低。

截止到9月16日,美元對日元從2020年底開始一路開貶,貶值達(dá)38.4%。歐元對美元,從2021年6月開始一直下跌,到9月16日,共貶值22%。

英鎊從2021年6月份也一路開跌,到9月16日,英鎊對美元貶值幅度達(dá)24.3%。這還是主要經(jīng)濟(jì)體的貨幣走勢,一些發(fā)展中國家的貨幣貶值更加離譜。

從橫向與其他幣種同期比較而言,人民幣實際有效匯率指數(shù)今年來僅小幅下跌 2.8%,這背后的原因是人民幣相對于其他主流貨幣均出現(xiàn)明顯的升值,年初以來,人民幣對歐元升值 3.1%、人民幣對英鎊升值 6.2%、人民幣對日元升值 12.6%。

分析雙邊之間匯率,從長期來看,主要取決于兩國之間勞動生產(chǎn)率的差異,也就是在“巴拉薩—薩繆爾森效應(yīng)”的框架下進(jìn)行。

但從中短期來看,決定雙邊匯率的主要因素是兩國間經(jīng)濟(jì)增長差、通貨膨脹差和兩國間利差,以及由這三者衍生出來的國際投資者的情緒。

2022年以來,人民幣對美元出現(xiàn)貶值,主要原因是中美長期利差迅速擴(kuò)大和對經(jīng)濟(jì)增長的預(yù)期引起的投資者偏悲觀的情緒。

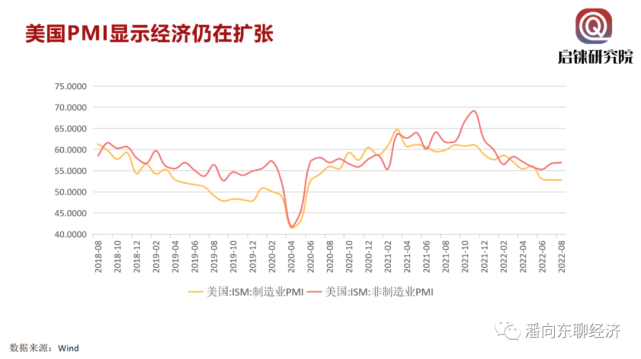

自2020年來,美國經(jīng)濟(jì)增長強(qiáng)勁,美國制造業(yè)PMI始終高于榮枯線,非制造業(yè)PMI水平也較穩(wěn)定,美國 8 月密歇根大學(xué)消費(fèi)者信心指數(shù)初值為 55.1,環(huán)比上漲7%。

另外,美國就業(yè)市場依然強(qiáng)勁,美國8月新增非農(nóng)就業(yè)31.5萬人,高于預(yù)期值30萬人,失業(yè)率3.7%,創(chuàng)今年2月以來新高;勞動參與率62.4%,為疫情以來最高。

失業(yè)率自2020年4月份14.7%以來就不斷下降,至2022年二季度基本恢復(fù)至疫情前的低位,顯示出偏強(qiáng)的就業(yè)韌性。

俄烏沖突帶來的國際能源價格不斷上漲,美國的通脹壓力突增,7月美國CPI同比達(dá)到8.5%,在此背景之下,美聯(lián)儲選擇了從緊的貨幣政策,從最初的縮減量寬規(guī)模到后來的連續(xù)加息,而且加息幅度較大,預(yù)計未來還會加快縮表。

在市場預(yù)計美聯(lián)儲還會不斷收緊貨幣政策之后,美國10年期國債收益率顯著攀升,從年初一路攀升到現(xiàn)在的3.44%。

目前投資者預(yù)期下一步美聯(lián)儲將加息75個基點(diǎn),預(yù)計明年美國10年期國債收益率將上漲到4%。

中國方面,二季度,由于全國多地遭受疫情沖擊,經(jīng)濟(jì)增速顯著放緩,GDP同比增長僅有0.4%。外匯市場對未來中國經(jīng)濟(jì)的擔(dān)憂隨之而起。

為了實現(xiàn)穩(wěn)增長,央行采用了適度寬松的貨幣政策。央行8月15日下調(diào)中期借貸便利(MLF)和公開市場逆回購(OMO)利率各10個基點(diǎn),超出市場預(yù)期。

隨后又引導(dǎo)貸款市場報價利率(LPR)順勢下調(diào),其中1年期下調(diào)5個基點(diǎn),5年期以上下調(diào)15個基點(diǎn),對房地產(chǎn)按揭等中長期貸款的支持力度加大。

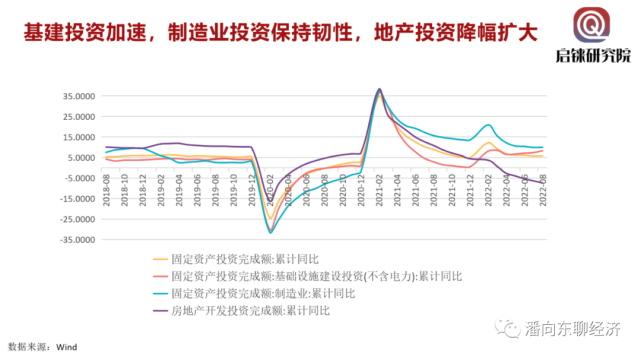

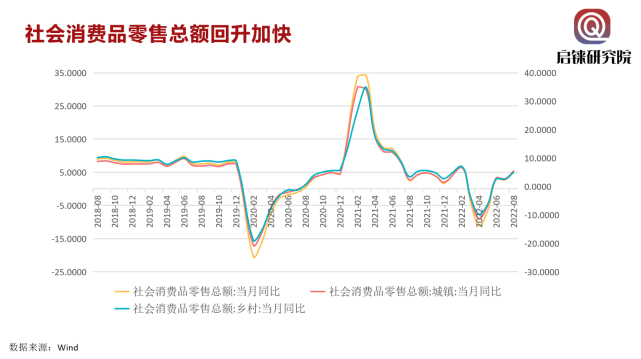

7、8月份以來,疫情有所緩解。9月16日,國家統(tǒng)計局公布8月份經(jīng)濟(jì)數(shù)據(jù),整體來看,經(jīng)濟(jì)逐步回暖,基建保持相對韌性,制造業(yè)投資仍然強(qiáng)勁,社會消費(fèi)品零售總額同比增速回升至5.4%,全國城鎮(zhèn)調(diào)查失業(yè)率進(jìn)一步下行至5.3%。

然而,經(jīng)濟(jì)隱憂仍存。8月份出口大幅回落,地產(chǎn)偏弱,房地產(chǎn)各項數(shù)據(jù)依然未能企穩(wěn)回升,仍在探底過程中。

8月份16~24歲青年失業(yè)率為18.7%,顯示青年就業(yè)壓力依然較大。此外,8月企業(yè)存款和居民存款均出現(xiàn)超季節(jié)性增長,反映企業(yè)和居民支出意愿偏弱。

在這樣的態(tài)勢下,央行對國內(nèi)經(jīng)濟(jì)走勢的重視程度將高于匯率,畢竟決定未來匯率走勢的重要因素還是未來經(jīng)濟(jì)的強(qiáng)勁增長,所以央行仍選擇適度寬松的貨幣政策,9月15日,工農(nóng)中建交和郵儲六大國有銀行,以及招商銀行齊聲宣布,下調(diào)個人存款利率。

這種反向操作,會使中美10年期利差短期內(nèi)進(jìn)一步拉大,加大人民幣短期的貶值壓力。

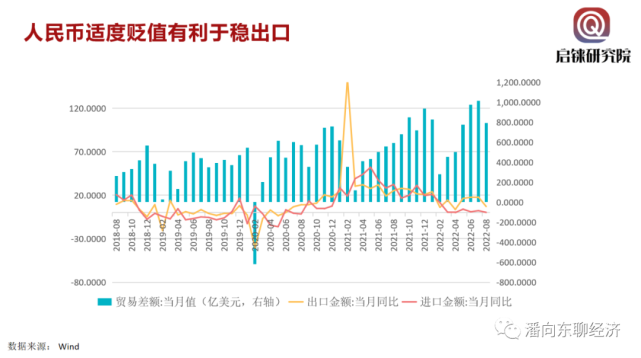

8月份,以美元計,中國出口同比增長7.1%,較6月份增速(17.9%)和7月份增速(18%)大幅回落,適度的貶值有利于穩(wěn)出口。

金融市場方面,資金的流出則會加大市場的波動。就股市而言,目前海外資金可以通過滬港通、深港通和QFII等方式影響中國股市,但目前中國股市的開放度還不太高,這些資金的變化只會短期內(nèi)對市場產(chǎn)生有限影響,中長期影響股市的主因還是中國經(jīng)濟(jì)的走勢。

如果未來中國經(jīng)濟(jì)能重回較高的增速,或者形成新的一輪經(jīng)濟(jì)增長周期,那么中國股市自然會走出好的行情,當(dāng)然人民幣匯率也會強(qiáng)勁。

當(dāng)然,目前央行防范本幣匯率大幅波動的工具很多,例如逆周期因子、外匯存款準(zhǔn)備金、遠(yuǎn)期售匯準(zhǔn)備金、資本流動管理、外匯層面的宏觀審慎管理等。

而且從今年人民幣的走勢來看,央行也已經(jīng)運(yùn)用了這些工具,例如今年在美聯(lián)儲宣布加息之后人民幣對美元匯率中間價都有超出市場預(yù)期的變動,而且,與歐元、日元、英鎊等貨幣相比,人民幣對美元匯率依然維持了相對穩(wěn)定,這說明央行已經(jīng)在運(yùn)用這些工具進(jìn)行調(diào)節(jié)。

即便出現(xiàn)最糟糕的情況,出現(xiàn)投資者恐慌,但由于中國并未全面開放資本賬戶,因此,一旦出現(xiàn)持續(xù)大規(guī)模資本外流,央行可以限制短期資本外流,例如對換匯數(shù)量進(jìn)行限制,或者征收托賓稅等方式來穩(wěn)定市場。

因此,在看到人民幣對美元匯率適度貶值、人民幣匯率形成機(jī)制仍保持相對彈性的條件下,并不需要擔(dān)心會出現(xiàn)人民幣大幅貶值,更不會出現(xiàn)一些投資者所擔(dān)心的金融市場動蕩。

一國匯率走勢的最終是由該國的經(jīng)濟(jì)發(fā)展能力所決定,即未來人民幣匯率的走勢如何,歸根結(jié)底取決于中國經(jīng)濟(jì)未來的基本面。

所以,中國制定貨幣政策仍然是以自身經(jīng)濟(jì)發(fā)展的基本面來考量,匯率市場只是短期需要關(guān)注的一個因素。

目前,中國經(jīng)濟(jì)仍然是總需求不足,所以貨幣政策將保持適度寬松以實現(xiàn)穩(wěn)增長,未來降息降準(zhǔn)仍將是政策選項。

而且,事實上,當(dāng)前在全球主要貨幣都對美元大幅貶值的前提下,人民幣對美元匯率的適度貶值有助于維持人民幣有效匯率的平穩(wěn),沒有必要死扛。

要評估美元指數(shù)未來的走勢,還需看看歐元區(qū)與日本的相對境況。

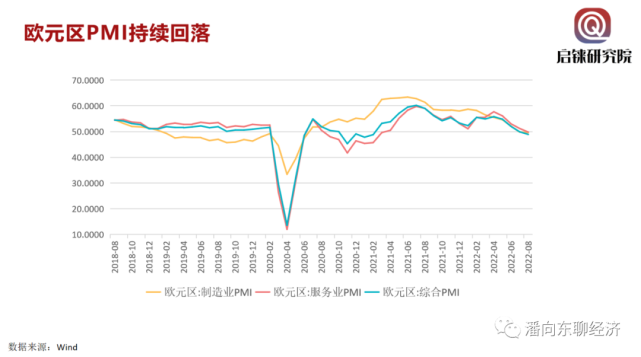

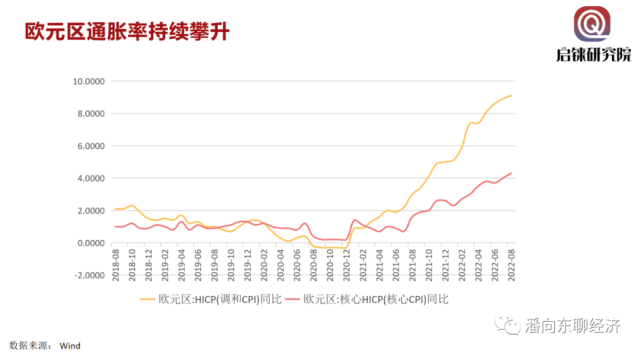

自2021年以來,歐元區(qū)制造業(yè)和服務(wù)業(yè)PMI也都成下降趨勢,8月制造業(yè)PMI錄得49.6,跌破榮枯線,創(chuàng)下18個月以來新低。在能源危機(jī)的推動下,歐元區(qū)7月通脹率同比高達(dá)8.9%。

日本方面,宏觀經(jīng)濟(jì)狀況仍難言樂觀。

2022年來,受俄烏沖突、能源價格抬升的影響,日本機(jī)械訂單下降,CPI指數(shù)大幅上漲。日本能源高度依賴進(jìn)口,輸入型通脹給日本經(jīng)濟(jì)帶來很大的挑戰(zhàn)。

日央行對經(jīng)濟(jì)下行風(fēng)險評估仍高于通脹上行風(fēng)險,繼續(xù)維持寬松的政策導(dǎo)向。

從短期來看,美國的通貨膨脹率仍將處于高位,經(jīng)濟(jì)運(yùn)行狀況仍處于擴(kuò)張區(qū)域,美聯(lián)儲預(yù)計將繼續(xù)實施加息縮表,采用偏緊貨幣政策。

綜合來看,在未來一段時間內(nèi),美元指數(shù)有望進(jìn)一步上升。

日本方面,宏觀經(jīng)濟(jì)狀況仍難言樂觀。

2022年來,受俄烏沖突、能源價格抬升的影響,日本機(jī)械訂單下降,CPI指數(shù)大幅上漲。日本能源高度依賴進(jìn)口,輸入型通脹給日本經(jīng)濟(jì)帶來很大的挑戰(zhàn)。

日央行對經(jīng)濟(jì)下行風(fēng)險評估仍高于通脹上行風(fēng)險,繼續(xù)維持寬松的政策導(dǎo)向。

從短期來看,美國的通貨膨脹率仍將處于高位,經(jīng)濟(jì)運(yùn)行狀況仍處于擴(kuò)張區(qū)域,美聯(lián)儲預(yù)計將繼續(xù)實施加息縮表,采用偏緊貨幣政策。

綜合來看,在未來一段時間內(nèi),美元指數(shù)有望進(jìn)一步上升。

編輯:吳小同

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車