胡群2022-09-07 21:53

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 胡群 上市銀行中報(bào)透露銀行理財(cái)子公司的良好發(fā)展勢(shì)頭。

其中,多家銀行理財(cái)子公司凈資產(chǎn)規(guī)模超百億元,理財(cái)產(chǎn)品規(guī)模超萬億。

在這背后是居民的理財(cái)產(chǎn)品配置偏好比較集中,且相對(duì)保守。

“對(duì)于銀行才來說,我們的客群的特征,經(jīng)過這幾年的摸索,也有很明顯的特點(diǎn)。”浦銀理財(cái)副總經(jīng)理張文橋表示,特點(diǎn)一是客戶都要求高流動(dòng)性,比較厭惡期限長(zhǎng)的產(chǎn)品;特點(diǎn)二是客戶希望有穩(wěn)定的收益,不喜歡波動(dòng)。但這兩者之間是沖突的,要想在一個(gè)波動(dòng)的市場(chǎng)里獲得穩(wěn)健的收益就必須拉長(zhǎng)投資期限,只是這并不能責(zé)怪投資者,從銀行理財(cái)子公司的角度要解決這個(gè)矛盾,就需要提升客戶的獲得感,需要提升資產(chǎn)管理的能力,通過各種技術(shù)手段來控制產(chǎn)品回撤和波動(dòng)。

理財(cái)子半年業(yè)績(jī)

根據(jù)上市銀行半年報(bào)數(shù)據(jù),截至2022年6月末,工銀理財(cái)(186.65億元)、農(nóng)銀理財(cái)(162.93億元)、中銀理財(cái)(145.44億元)、建信理財(cái)(193.60億元)、交銀理財(cái)(105.40億元)以及中郵理財(cái)(111.49億元)6家國(guó)有大行的理財(cái)子公司,以及招銀理財(cái)(154.08億元)、興銀理財(cái)(111.22億元)的凈資產(chǎn)規(guī)模超百億。

在理財(cái)產(chǎn)品規(guī)模方面,截至2022年6月末,招銀理財(cái)(2.88萬億元)、建信理財(cái)(2.05萬億元)產(chǎn)品規(guī)模突破2萬億元;興銀理財(cái)(1.96萬億元)、工銀理財(cái)(1.82萬億元)、中銀理財(cái)(1.72萬億元)、農(nóng)銀理財(cái)(1.68萬億元)、信銀理財(cái)(1.65萬億元,中信銀行及信銀理財(cái))、交銀理財(cái)(1.19萬億元)以及光大理財(cái)(1.15萬億元)產(chǎn)品規(guī)模超萬億元。

在凈利潤(rùn)方面,截至2022年6月末,有18家銀行理財(cái)子公司獲得正收益,其中包括6家國(guó)有大行(工銀理財(cái)、農(nóng)銀理財(cái)、中銀理財(cái)、建信理財(cái)、交銀理財(cái)、中郵理財(cái))理財(cái)子公司,6家股份制銀行理財(cái)子公司(興銀理財(cái)、招銀理財(cái)、信銀理財(cái)、平安理財(cái)、光大理財(cái)、華夏理財(cái)),5家城商行理財(cái)子公司(徽銀理財(cái)、南銀理財(cái)、杭銀理財(cái)、青銀理財(cái)、寧銀理財(cái)),1家農(nóng)商行理財(cái)子公司(渝農(nóng)商理財(cái))。其中,興銀理財(cái)(25.38億元)、招銀理財(cái)(20.66億元)、建銀理財(cái)(19.13億元)凈利潤(rùn)位列前三。

銀行理財(cái)子公司的業(yè)績(jī)一定程度上反映出上半年銀行理財(cái)市場(chǎng)的發(fā)展勢(shì)頭。

“上半年累計(jì)為投資者創(chuàng)造收益4172億元,較去年上半年增加34億元。”銀行業(yè)理財(cái)?shù)怯浲泄苤行?月19日發(fā)布的《中國(guó)銀行業(yè)理財(cái)市場(chǎng)半年報(bào)告(2022年上)》顯示,截至2022年6月底,理財(cái)產(chǎn)品存續(xù)規(guī)模達(dá)29.15萬億元,同比增長(zhǎng)12.98%;投資者數(shù)量達(dá)9145.40萬,同比增長(zhǎng)49%。其中,個(gè)人投資者數(shù)量為9061.68萬人,占比99.08%;機(jī)構(gòu)投資者數(shù)量為83.72萬個(gè),占比0.92%。

在個(gè)人投資者中,數(shù)量最多的是風(fēng)險(xiǎn)偏好為二級(jí)(穩(wěn)健型)的投資者,占比為35.51%;風(fēng)險(xiǎn)偏好為三級(jí)(平衡型)、四級(jí)(成長(zhǎng)型)和五級(jí)(進(jìn)取型)的投資者數(shù)量占比同比均有所下降。投資者投資理財(cái)產(chǎn)品主要集中在一級(jí)(低)和二級(jí)(中低)風(fēng)險(xiǎn)等級(jí)上,合計(jì)超過90%,而且一級(jí)比例較年初上升5個(gè)百分點(diǎn)。

居民理財(cái)收益率:不虧就好

上海交通大學(xué)中國(guó)金融研究院聯(lián)合螞蟻集團(tuán)研究院和螞蟻理財(cái)智庫聯(lián)合發(fā)布的《中國(guó)居民投資理財(cái)行為調(diào)研報(bào)告》(以下簡(jiǎn)稱《報(bào)告》)得出一致的結(jié)論:居民理財(cái)投資風(fēng)格相對(duì)保守,權(quán)益類配置(股票+公募基金+私募基金)整體呈現(xiàn)出下降的趨勢(shì),從整個(gè)投資品類的配置情況來看,相較于去年更加分散。2022年居民投資比例較高三項(xiàng)資產(chǎn)分別是銀行存款類、公募基金和債券。其中銀行存款類占比63%,略低于上一年1個(gè)百分點(diǎn);公募基金占比38%,較上一年度降低6個(gè)百分點(diǎn),而債券類資產(chǎn)配置比例為21%,相較于上一年的15%有6個(gè)百分點(diǎn)的上升,取代股票成為2022年居民配置最多的三類資產(chǎn)之一。

該報(bào)告于2022年4月通過支付寶消息盒子對(duì)18周歲以上的活躍用戶隨機(jī)投放,經(jīng)過3周,共回收有效答卷11765份;參與調(diào)查的居民中,30歲以下人群占比達(dá)到46%,30-40歲人群為34%;78%的居民年收入分布在0-20萬;70%的居民主要收入來源為工資收入;可投資資產(chǎn)在30萬以內(nèi)的用戶占比超過60%。

這一人群實(shí)際上與銀行理財(cái)子公司的客戶群重疊度較高。

“從銀行理財(cái)?shù)幕A(chǔ)客群角度來看,我們服務(wù)的客戶主要是集中在普羅大眾,相對(duì)來說就是中間這一層,能夠買得起理財(cái)?shù)脑瓉矶际谴蟾旁?萬塊錢以上的客戶,上不封頂,我們也服務(wù)私行客戶。整體來說,絕大部分是集中在普通老百姓。”張文橋稱。

來源:《中國(guó)居民投資理財(cái)行為調(diào)研報(bào)告》

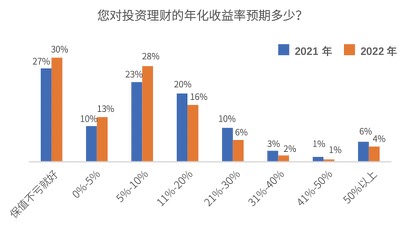

除了更為保守的投資風(fēng)格外,居民對(duì)投資收益的期望也呈現(xiàn)下降態(tài)勢(shì)。

去年于投資的年化期望收益在5%以內(nèi)(包括“不虧就好”)的受訪用戶占比為37%,今年增加6個(gè)百分點(diǎn),為43%,其中持有“不虧就好”態(tài)度的為30%,比去年增加3分百分點(diǎn);去年收益期望在5%-10%的用戶占比為23%,今年為28%;去年收益期望在11%-20%的用戶占比為20%,今年這一比例為16%。尤其是具有高收益期望的人群數(shù)量明顯減少,今年收益期望超過20%的用戶僅占13%,相較于去年20%的占比有大幅降低。實(shí)際上,收益期望超過10%的人群規(guī)模也在下降,去年占比為40%,今年僅為29% 。

來源:《中國(guó)居民投資理財(cái)行為調(diào)研報(bào)告》

《報(bào)告》認(rèn)為,這一方面說明人們的收益期望逐漸回歸理性,另一方面也體現(xiàn)出對(duì)市場(chǎng)預(yù)期的不樂觀。

實(shí)際上,今年仍有部分人的理財(cái)產(chǎn)品收益率為負(fù)。9月7日,北京白領(lǐng)陳潔打開螞蟻財(cái)富App一看,今年收益率為-15.53%,超過2.59%全國(guó)財(cái)友。在過去8個(gè)月中,今有2月、5月和6月實(shí)現(xiàn)了正收益,其余5個(gè)月中均為負(fù)收益。

2022年是資管新規(guī)過渡期正式實(shí)施的第一年,已有15家銀行集團(tuán)凈值化率達(dá)到100%,全面完成了凈值化的轉(zhuǎn)型。銀行理財(cái)也不能保證穩(wěn)賺不賠,投資者需要重新審視自己的風(fēng)險(xiǎn)偏好和收益預(yù)期,挑選合適的產(chǎn)品。

“銀行理財(cái)產(chǎn)品作為穩(wěn)健型的資產(chǎn),產(chǎn)品類型以更加穩(wěn)定的固收類產(chǎn)品為主,占據(jù)所有類型產(chǎn)品的80%以上,而在完全的權(quán)益類以及商品及金融衍生品類產(chǎn)品規(guī)模較小。2022年銀行理財(cái)市場(chǎng)進(jìn)入全面凈值化管理的新階段。今年年初,受市場(chǎng)震蕩影響,銀行理財(cái)產(chǎn)品出現(xiàn)大規(guī)模破凈的現(xiàn)象。此外,今年以來,有理財(cái)子公司終止多款產(chǎn)品的運(yùn)作。面對(duì)新的市場(chǎng)狀況,銀行理財(cái)子公司在權(quán)益投資方面仍存短板。”中信建投銀行業(yè)研究報(bào)告指出。

中信建投銀行業(yè)研究報(bào)告稱,目前權(quán)益類理財(cái)產(chǎn)品存在的問題主要集中于產(chǎn)品設(shè)計(jì)和風(fēng)險(xiǎn)管理兩個(gè)方面。在產(chǎn)品設(shè)計(jì)方面,部分權(quán)益類理財(cái)產(chǎn)品投研體系不健全,產(chǎn)品研發(fā)能力相對(duì)欠缺;而在風(fēng)險(xiǎn)管理方面,權(quán)益類理財(cái)產(chǎn)品的風(fēng)險(xiǎn)水平相對(duì)較高,普適的理財(cái)風(fēng)控模型難以對(duì)其風(fēng)險(xiǎn)水平進(jìn)行有效監(jiān)測(cè)。與追求相對(duì)收益的公募基金不同,銀行理財(cái)追求絕對(duì)收益,銀行理財(cái)子公司必須在積累足夠的安全墊之后再進(jìn)行風(fēng)險(xiǎn)較高的權(quán)益投資。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱