2022-06-22 21:07

![]()

2022年,隨著資管新規(guī)的全面實施,銀行理財邁入非保本凈值化時代。而作為銀行理財替代品的“固收+”基金一直備受市場關(guān)注,同時亦是各基金公司爭相布局的產(chǎn)品之一。根據(jù)統(tǒng)計,截止2022年一季度末,固收+產(chǎn)品總規(guī)模破2萬億,達(dá)到了2.57萬億元,2019年以來激增5.6倍。

其中,易方達(dá)、招商、天弘等7家基金公司固收+產(chǎn)品躋身千億規(guī)模,占全市場固收+產(chǎn)品4成有余。在業(yè)內(nèi)人士看來,固收+基金管理涉及動態(tài)資產(chǎn)配置能力及股票、轉(zhuǎn)債、純債等各種細(xì)分資產(chǎn)投資能力,投研難度較大,并不是所有基金公司都具備這方面能力,預(yù)計馬太效應(yīng)更加凸顯,未來固收+品類或?qū)⑹穷^部公司的角逐。

事實上,作為多資產(chǎn)配置產(chǎn)品,固收+的操作考驗著基金公司對于股票、債券等多資產(chǎn)的投研能力和配置能力,所以,相比較單純的權(quán)益類產(chǎn)品,“固收 +”的產(chǎn)品運作更加苛刻,因此對機(jī)構(gòu)能力的要求亦更高,此背景下,基金公司對固收+的頭部效應(yīng)愈發(fā)凸顯。

根據(jù)wind數(shù)據(jù)統(tǒng)計,截止2022年一季度末,固收+產(chǎn)品共計2789只(包括一級債基、二級債基、偏債混合型基金),總規(guī)模為2.57萬億元,這一規(guī)模為2018年末0.46萬億規(guī)模的5.6倍。

其中,易方達(dá)、招商、天弘等7家基金公司順利躋身千億規(guī)模成為固收+“大廠”。

根據(jù)wind統(tǒng)計,全市場固收+基金管理規(guī)模最大的為易方達(dá)基金,其規(guī)模達(dá)3792.11億元,其次為招商基金,固收+基金規(guī)模為1797.76億元,富國基金和天弘基金緊隨其后,固收+基金管理規(guī)模分別為1144.82億元和1088.18億元。此外,南方基金以1084.11億元的管理規(guī)模、廣發(fā)基金以1081.94億元的管理規(guī)模、鵬華基金以1037.43億元的管理規(guī)模,同樣躋身至固收+基金千億“俱樂部”。

值得一提的是,上述7家機(jī)構(gòu)固收+產(chǎn)品規(guī)模占據(jù)了全市場固收+總規(guī)模的42.98%,占比超4成。相比之下,非貨公募前7家基金公司規(guī)模占據(jù)全市場基金總規(guī)模的占比約30%,顯示固收+品類的集中度更高。

收益表現(xiàn)方面,由于今年股債市場遭遇大幅震蕩,疊加可轉(zhuǎn)債高位回調(diào)、新股破發(fā)常態(tài)化等多重因素,固收+產(chǎn)品出現(xiàn)較大回撤。

不過,拉長時間來看,2015年以來絕大多數(shù)年份“固收+”產(chǎn)品可實現(xiàn)正收益。

最近三年(2019年-2022年),“固收 +”基金年化收益均值為6.54%,最近五年(2017-2022年)“固收 +”基金年化收益均值為5.59%。

尤其在2019年和2020年的股市牛市行情中,各類含權(quán)債基產(chǎn)品均實現(xiàn)了亮眼的收益表現(xiàn),其中偏債混合型基金兩個年度的平均收益分別為11.8%和14.4%,二級債基的平均收益也接近10%,大幅跑贏同期銀行理財產(chǎn)品業(yè)績比較基準(zhǔn)。

不過梳理頭部固收+公司的長期業(yè)績可以發(fā)現(xiàn),頭部固收+們的表現(xiàn)則更為突出。

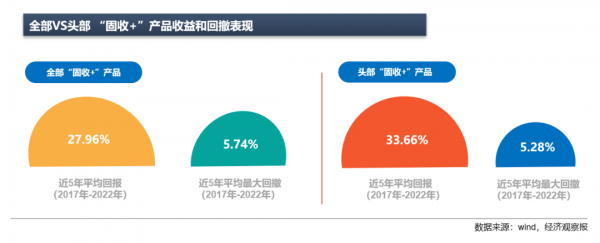

根據(jù)wind數(shù)據(jù)顯示,截至6月14日,在成立滿5年的全部固收+產(chǎn)品中,近五年平均回報為27.96%,而上述7家固收+頭部機(jī)構(gòu)的近五年平均回報則為33.66%,平均回報相差5.7%。

回撤來看,截至6月14日,全市場固收+產(chǎn)品近五年平均最大回撤為5.74%,而上述7家公募機(jī)構(gòu)的頭部固收+產(chǎn)品近5年平均最大回撤為5.28%。

資管新規(guī)的實施,讓30萬億規(guī)模的銀行理財走向凈值化管理,而公募基金豐富的凈值化管理經(jīng)驗及投資能力,使得定位于承接銀行理財?shù)墓淌?基金站上風(fēng)口,也越來越受到市場關(guān)注。

面對廣闊的市場前景和持續(xù)的馬太效應(yīng),頭部固收+機(jī)構(gòu)們的角逐更加激烈,同時面對今年以來的市場震蕩,亦考驗著固收+基金經(jīng)理們的團(tuán)隊協(xié)作、資產(chǎn)配置等綜合能力。

易方達(dá)小組制

目前,固收+市場份額最大的易方達(dá)基金,對這類產(chǎn)品的布局也較早。據(jù)了解,易方達(dá)固收+團(tuán)隊的搭建早在2006年便已開始,2020年易方達(dá)多資產(chǎn)投資部重新調(diào)整了內(nèi)部架構(gòu),組建了以專業(yè)化分工為基礎(chǔ)的策略模塊小組,形成若干個策略小組,用于輸出分類策略。

易方達(dá)多資產(chǎn)投資框架為自上而下和自下而上相結(jié)合,通過宏觀分析確定資產(chǎn)配置比例的中樞和偏離程度,根據(jù)投資者的風(fēng)險收益特征構(gòu)建一個長期的股債配置中樞比例,依靠資產(chǎn)之間一定的負(fù)相關(guān)性,在達(dá)到收益目標(biāo)的同時平滑組合波動。

例如股債混合,要對經(jīng)濟(jì)和資產(chǎn)價格等形成大圖譜,易方達(dá)宏觀大類資產(chǎn)小組,來把握經(jīng)濟(jì)周期的位置、估值的位置等方面提供大類資產(chǎn)配置的建議。同時自下而上根據(jù)不同底層資產(chǎn)進(jìn)行專業(yè)化的團(tuán)隊分工,其中包括債券小組、股票小組、收益增強(qiáng)小組、基金小組等。

天弘聚合力

作為目前最大貨幣基金天弘余額寶的管理公司之一,天弘基金在固收領(lǐng)域同樣有著豐富的投研經(jīng)驗與強(qiáng)大的管理實力。

針對固收+體系,天弘基金形成了團(tuán)隊協(xié)同作戰(zhàn)格局,并組建了專業(yè)化的投資團(tuán)隊來負(fù)責(zé)旗下固收+產(chǎn)品的運作管理。團(tuán)隊負(fù)責(zé)人姜曉麗女士具備13年的證券從業(yè)經(jīng)驗和10年的基金經(jīng)理經(jīng)驗,并統(tǒng)籌宏觀研究部、固定收益部、混合資產(chǎn)部三大部門投研實力,以及信用研究部、主動股票投資部等多部門支持,形成合力。

對于固收+產(chǎn)品而言,如何根據(jù)不同市場環(huán)境調(diào)整各類資產(chǎn)配置是管理的難點。

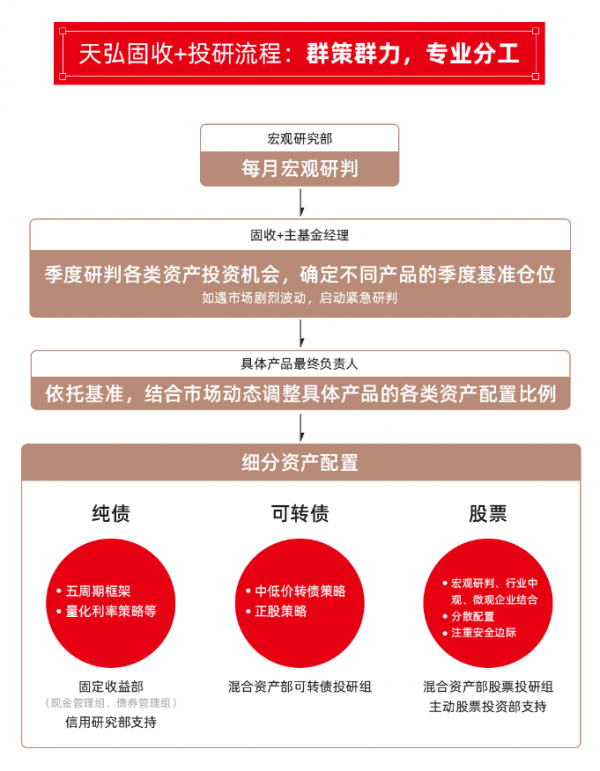

據(jù)了解,天弘固收+制定了較為科學(xué)完善的研判流程,通過團(tuán)隊內(nèi)不同視角下的深度討論、群策群力形成集體智慧,共同提高投資決策的科學(xué)性和準(zhǔn)確性,同時保持靈活調(diào)整的空間。

具體而言,首先,天弘基金每個月都有宏觀研判,保證對宏觀環(huán)境的及時跟進(jìn)和分析;其次,每個季度天弘都會開固收+資產(chǎn)配置決策會,主基金經(jīng)理共同討論各類資產(chǎn)投資機(jī)會與風(fēng)險,結(jié)合歷史回撤與當(dāng)下分析,確定各類資產(chǎn)本季度基準(zhǔn)倉位,并根據(jù)不同產(chǎn)品的風(fēng)險收益特征確定各自不同資產(chǎn)的配置比例與方向。

值得注意的是,在市場劇烈波動等情況下,基金經(jīng)理們還會及時召開緊急會議研判。同時,當(dāng)基金經(jīng)理分析認(rèn)為某類資產(chǎn)有明顯機(jī)會時,基金經(jīng)理在簡單備案后,可以階段性突破季度決策會確定的配置比例區(qū)間,保障投資靈活性。

相比于僵化設(shè)定固收倉位和收益增強(qiáng)倉位,天弘固收+動態(tài)調(diào)整資產(chǎn)配置,更好把握機(jī)會和規(guī)避風(fēng)險;對不同資產(chǎn)設(shè)定基準(zhǔn)倉位,并嚴(yán)格控制產(chǎn)品回撤。

天弘基金強(qiáng)調(diào)協(xié)作的同時,也強(qiáng)調(diào)專業(yè)分工。從宏觀研究到各類資產(chǎn)投資,天弘固收+都由深耕該領(lǐng)域多年的基金經(jīng)理主要負(fù)責(zé),充分發(fā)揮專業(yè)優(yōu)勢,并力爭在各個細(xì)分資產(chǎn)的配置上擁有較為科學(xué)系統(tǒng)的方法策略,比如天弘基金在固收投資上綜合宏觀經(jīng)濟(jì)、貨幣政策、機(jī)構(gòu)行為、倉位、情緒獨創(chuàng)了“五周期分析框架”;在轉(zhuǎn)債投資中有中低價轉(zhuǎn)債策略和正股策略;利率債投資中有量化利率策略等。

在復(fù)雜的市場環(huán)境下要不斷明確資產(chǎn)配置方向、調(diào)整各類資產(chǎn)配置比例,要求基金管理者必須具備較強(qiáng)的科學(xué)決策能力。據(jù)了解,雖然天弘固收+產(chǎn)品大都是多基金經(jīng)理共同管理,但每個產(chǎn)品都設(shè)定了最終負(fù)責(zé)人,保證權(quán)責(zé)清晰,避免議而不決,相互推諉,提高應(yīng)對不同市場環(huán)境的能力。

天弘基金相關(guān)人士透露,2020年疫情出現(xiàn)之后,團(tuán)隊研判認(rèn)為宏觀經(jīng)濟(jì)將受到影響,因此在當(dāng)年春節(jié)前大幅縮減了股票倉位和可轉(zhuǎn)債倉位。春節(jié)之后,貨幣政策發(fā)力,天弘固收+緊密跟蹤企業(yè)開工、恢復(fù)情況,并關(guān)注到4、5月份出口超預(yù)期和中小制造業(yè)訂單強(qiáng)勁恢復(fù),因此大幅提高了股票倉位和可轉(zhuǎn)債倉位。2021年初,市場對宏觀經(jīng)濟(jì)形勢研判不一,天弘固收+團(tuán)隊經(jīng)過深度研究后堅定認(rèn)為,資產(chǎn)配置上,股票相對于債券更具吸引力,依然看好制造業(yè)方向,因此將固收+的權(quán)益?zhèn)}位“打滿”,股票倉位重點配置到結(jié)構(gòu)性行情突出的制造業(yè)。可轉(zhuǎn)債方面,當(dāng)時轉(zhuǎn)債市場估值處在歷史底部極值,面對難得一遇的機(jī)會,天弘固收+團(tuán)隊多次提示轉(zhuǎn)債投資價值,并將產(chǎn)品的轉(zhuǎn)債倉位“打滿”。

兩次研判后期均得到市場印證。例如,天弘永利債券、天弘增強(qiáng)回報等多只固收+產(chǎn)品在2020年、2021年均獲得了超過11%的收益,在同類產(chǎn)品中名列前茅。

此外,2021年四季度,天弘固收+團(tuán)隊前瞻研判到可轉(zhuǎn)債估值處于高位,性價比降低,因此較大幅度降低了多只固收+產(chǎn)品的可轉(zhuǎn)債倉位,并對可轉(zhuǎn)債策略的高彈性固收+產(chǎn)品天弘添利債券進(jìn)行分紅和4次的限購,大幅削弱了可轉(zhuǎn)債下跌帶來的影響。

招商組CP

招商基金作為老牌公募基金公司,在權(quán)益及固定收益投資管理方面具備較強(qiáng)的實力,為其布局“固收 +”產(chǎn)品打下了良好的基礎(chǔ)。

招商基金旗下的“固收 +”產(chǎn)品主要包括“瑞”系列和“安”系列兩大系列產(chǎn)品,其中“瑞”系列是公司主打產(chǎn)品,自2016年8月系列首只產(chǎn)品招商瑞慶發(fā)行成立以來,招商基金又先后發(fā)行了招商瑞文、招商瑞陽等多只產(chǎn)品。

據(jù)了解,招商基金將每只固收+產(chǎn)品的基金經(jīng)理設(shè)置為股債雙人固定搭配,招商基金旗下固收+產(chǎn)品“瑞”系列目前有4組基金經(jīng)理CP。

與此同時,研究導(dǎo)師小組制,共9大投研對接小組。小組由基金經(jīng)理與研究員擔(dān)當(dāng)組長與副組長,組員由資深研究員擔(dān)當(dāng),共同組成投資研究團(tuán)隊,投資與研究融為一體。

招商“瑞”系列產(chǎn)品作為“固收 +”產(chǎn)品,以追求絕對收益作為首要投資目標(biāo)。一是嚴(yán)格的風(fēng)控體系和風(fēng)控意識,建立底線;二是靈活的大類資產(chǎn)配置;三是精選個股。股票方面依靠基金經(jīng)理優(yōu)秀的精選個股能力,增強(qiáng)組合的進(jìn)攻性,博取超額收益;固收方面則將通過深度的信用研究識別風(fēng)險,充分發(fā)揮債券的緩沖墊作用。

實際投資時,基金以債券等固收類資產(chǎn)作為底倉以期獲取穩(wěn)健收益,通過參與股票投資及新股打新來爭取增厚投資收益;把握大類資產(chǎn)輪動規(guī)律,靈活進(jìn)行股債資產(chǎn)配置;行業(yè)分散配置、精選優(yōu)質(zhì)個股;嚴(yán)格執(zhí)行投資紀(jì)律,注重回撤與波動控制。

從當(dāng)前各頭部固收+基金公司的投入來看,針對“固收+”的細(xì)化和布局更加完善,未來固收+品類的頭部效應(yīng)或進(jìn)一步凸顯,但頭部公司之間的角逐也更加激烈。

分享

分享

京公網(wǎng)安備 11010802028547號