姜鑫2022-06-16 13:26

![]()

經(jīng)濟(jì)觀察報 記者 姜鑫 27個省份、200余款產(chǎn)品、參保人次1.4億、保費突破140億元……這是截至2021年底,城市定制型醫(yī)療險(以下簡稱:惠民保)的成績單。

參保人數(shù)、保費規(guī)模倍增,政策規(guī)范、產(chǎn)品迭代伴隨著運營上的大浪淘沙,價格區(qū)間在??元?上百元不等的惠民保正成為越來越多人的投保新選擇。

6月9日,投保人數(shù)較多的滬惠保開啟了2022年的新一輪投保,僅預(yù)約人數(shù)就已經(jīng)近400萬。

“惠?保”最早于2015年在深圳市萌芽,后經(jīng)過?年間在南京、 珠海等個別城市的零星探索。

2020年國務(wù)院發(fā)布《關(guān)于深化醫(yī)療保障制度改?的意?》指出“要加強(qiáng)建設(shè)多層次醫(yī)療保障體系”,各地地?醫(yī)保局、 銀保監(jiān)局、 ?融局等部?紛紛響應(yīng)國家戰(zhàn)略參與到惠民保項目中,使得參與人數(shù)呈現(xiàn)爆發(fā)式增長。

談及惠民保的發(fā)展,不少保險一線從業(yè)人士不約而同感慨惠民保在提高大家保險意識,提供醫(yī)療保障的同時,在一定程度上也擠壓了健康險的市場空間。

遍地開花以來,惠民保呈現(xiàn)了怎樣的發(fā)展,又有怎么樣的投保和賠付特征?6月15日,中再壽險協(xié)同鎂信健康,共同研究發(fā)布了《中國惠民保業(yè)務(wù)發(fā)展與展望系列研究報告——2022年惠民保可持續(xù)發(fā)展趨勢洞察》(以下簡稱:《報告》),就惠民保近幾年發(fā)展面貌進(jìn)行復(fù)盤。

中再人壽作為國內(nèi)唯一一家人壽再保險公司,承接了大部分惠民保再保業(yè)務(wù),而鎂信健康所服務(wù)的惠民包業(yè)務(wù)覆蓋80余座城市、超7700萬參保?群,關(guān)于惠民保當(dāng)下的處境和下一步發(fā)展,兩家深度參與方有著怎樣的發(fā)現(xiàn)?

參保總?次達(dá)1.4億 參保率兩極分化

“幾杯咖啡的錢,可以買到一款保額幾百萬的醫(yī)療險產(chǎn)品,何樂而不為呢?”每每有新的惠民保上線,其低價高保額總能吸引不少用戶參與。

從2015年萌芽,再到2020年遍地開花,經(jīng)歷過幾年發(fā)展,惠民保已經(jīng)成為保險市場上的重要角色。

《報告》顯示,據(jù)有關(guān)部?統(tǒng)計,截?2021年底,已有27個省份、直轄市以及110個城市,推出了200余款“惠?保”產(chǎn)品,另有全國版惠?保產(chǎn)品7款,參保總?次達(dá)1.4億,保費總收?已突破140億元。

以產(chǎn)品上市年份作為分析維度,不管是整體惠?保產(chǎn)品數(shù)量,還是有效惠?保產(chǎn)品數(shù)量, 均在近兩年實現(xiàn)了?速發(fā)展。其中,2021年上市的有效產(chǎn)品?達(dá)94款,累計參保?數(shù)10117 萬,較2020年的4011萬?幅度提升,增?率?達(dá)152%。不難發(fā)現(xiàn),也就是在2020年-2021年,是惠?保?速發(fā)展的兩年,參保?數(shù)和保費規(guī)模經(jīng)歷了倍數(shù)增?,但同時也經(jīng)歷了市場的政策規(guī)范、產(chǎn)品的迭代升級、運營上?浪淘沙的過程。

“惠?保的發(fā)展讓保險?業(yè)看到中國居?對醫(yī)療保障的需求、對保險的需求仍待商保深?挖掘;讓醫(yī)藥?業(yè)看到商保有望成為醫(yī)保外新的醫(yī)藥?付?潛?。”《報告》顯示。

惠?保低保費、?保障的潛在邏輯在于健康?群對于患病?群以及既往癥?群醫(yī)療費?的共濟(jì)分?jǐn)偂.?dāng)參保率?夠?,可以分?jǐn)偧韧Y?群醫(yī)療成本的健康?群?夠多時,惠?保低保費?杠桿的邏輯才能成?。惠?保由于?檻較低,其對于?齡?群及既往癥?群的吸引?更?,?從實踐看健康?群相?之下的投保意愿相對較?,故政府參與、保證參保率是惠?保存在的必要因素。

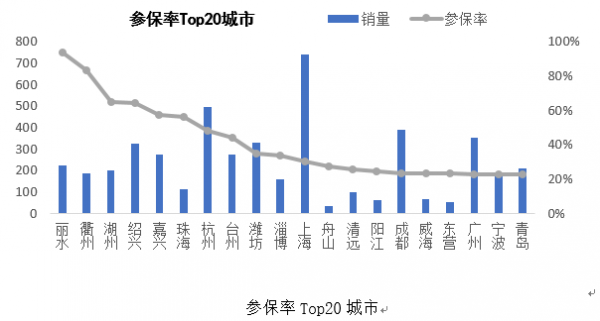

目前,各個城市參與情況如何呢?

截?2021年12?31?的整體參保率為 6%。在維持上市產(chǎn)品量迅速增?的同時,2021 年上市的項?參保率為9.1%,較 2020年整體4.2%的參保率提?了4.9 個百分點。

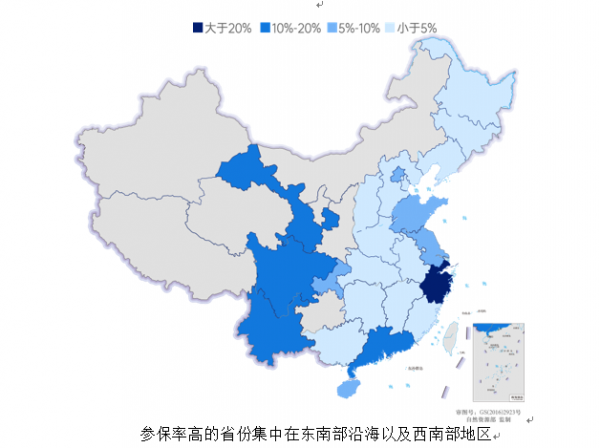

惠民保雖然起源于深圳,但是其發(fā)展呈現(xiàn)了從東南沿海城市引領(lǐng)全國的趨勢。具體來看,浙江引領(lǐng)全國,?東緊隨其后,中部地區(qū)?東跟上,東北地區(qū)雖然上市了?些項?,但是整體參保率?較低,河北河南作為兩個???省,?論是上市數(shù)量還是參保?數(shù)都?較低,有較?的后發(fā)潛?。從城市發(fā)展?度來看,經(jīng)濟(jì)發(fā)達(dá)地區(qū)以及直轄市參與程度?,參保?數(shù)相對較多,典型代表如上海、杭州、?州等。值得注意的是,從不同參保率區(qū)間的產(chǎn)品分布?度來看,整體呈現(xiàn)兩極分化的趨勢,尤其是進(jìn)? 2021年后,即產(chǎn)品集中分布在較低參保率(?于 5%)和較?參保率(?于 30%)的區(qū)間內(nèi)。 2021年的參保率?于10%的產(chǎn)品數(shù)量占?為 47%,與2020年的29%相?有顯著提升。

在惠?保項目中,除個別項?外,都可以做到全?群投保,原先商業(yè)保險拒絕的?群可投保范圍實現(xiàn)了質(zhì)的突破,這也激發(fā)了相應(yīng)?群的投保熱情,在讓商業(yè)健康險?業(yè)充分意識到??凈值?群在保險端的需求仍是有巨?潛?的同時,“非標(biāo)體”的投保也帶來了更大的賠付壓力。

《報告》顯示,根據(jù)各地惠?保?群的年齡結(jié)構(gòu)匯總粗略統(tǒng)計,60歲以上?群整體占?約為 35%。惠?保重?疾病既往癥?群可保可賠的保障模式使得各地相關(guān)?群參保惠?保的積極性空前?漲,部分地區(qū)在推?惠?保時主要的營銷點之?就是重?疾病既往癥?群可以投保和理賠。對于整體數(shù)據(jù)《報告》未做統(tǒng)計,但提及了北京普惠健康保的數(shù)據(jù),301.5 萬的參保?群中,最終重?疾病既往癥?群的參保?數(shù)達(dá)到了42萬,占到總?群的14%。

政府參與影響幾何

惠?保的快速發(fā)展離不開政府的參與和?持。

2020年11?份,銀保監(jiān)會發(fā)布《關(guān)于規(guī)范保險公司城市定制型商業(yè)醫(yī)療保險業(yè)務(wù)的通知(征求意?稿)》,發(fā)?強(qiáng)調(diào)“產(chǎn)品開發(fā)設(shè)計需要基于基本醫(yī)保和?病保險等有關(guān)數(shù)據(jù)”,“加強(qiáng)與地?相關(guān)部?的溝通協(xié)調(diào)”,?此以后政府參與項?開始成為主流,純商業(yè)版惠?保(?政府參與)數(shù)量逐漸減少。

我國基本醫(yī)療保險制度定位于“保基本”,因此在此保障制度下部分群眾尤其是重特?疾病患者的疾病經(jīng)濟(jì)負(fù)擔(dān)仍較重。研究表明2000年-2020年的20年間,我國災(zāi)難性衛(wèi)??出的總體發(fā)?率仍?達(dá)13.6%,腫瘤患者家庭災(zāi)難性衛(wèi)??出發(fā)?率?達(dá)95%以上,2020 年3?5?,國務(wù)院發(fā)布《關(guān)于全?深化醫(yī)療保障制度改?的意?》,提出要促進(jìn)多層次醫(yī)療保障體系發(fā)展,成為惠?保市場爆發(fā)的重要契機(jī)。

《報告》表示,從各地政府(醫(yī)保局牽頭)對“規(guī)范惠?保發(fā)展”的政策發(fā)?內(nèi)容看, 醫(yī)保局最?的訴求仍然是惠?保能夠緊密銜接基本醫(yī)療保險, 減輕?百姓的醫(yī)療費?負(fù)擔(dān), 緩解因病致貧因病返貧的問題。此外,待遇清單制度下保障參保者待遇穩(wěn)定性和?持地?醫(yī)藥產(chǎn)業(yè)發(fā)展也促使醫(yī)保局探索新的保障機(jī)制。

雖然產(chǎn)品中均有政府部門的身影,但不同地區(qū)政府部門參與程度也不盡相同,例如,有政府支持模式、醫(yī)保指導(dǎo)模式、政府推動模式以政府主導(dǎo)模式四種。后兩種模式中,醫(yī)保局除提供個賬支持外,有些地區(qū)醫(yī)保局還會參與整個產(chǎn)品的設(shè)計,在推廣上提供支持,最深入的例如深圳市、金華市在籌資??直接隨?病保險繳費由?政代繳。

《報告》認(rèn)為,以醫(yī)保局為代表的政府?持?度的最直觀體現(xiàn)是個賬是否開放投保,經(jīng)對?發(fā)現(xiàn),個賬的開放是影響參保率的重要因素之?。從整體市場來看,個賬?持投保參保的平均參保率15.1%,遠(yuǎn)?于?個賬?持的3.8%,2021年主要的參保量貢獻(xiàn)也來?于個賬開放的城市,個賬開放城市的參保量達(dá)到2021年全市場參保量的70%。

政府參與程度的不同也影響到惠民保的參保率情況,2020-2021年的項?中,《報告》發(fā)現(xiàn),有政府參與且放開個賬?持的參保率為15.3%,遠(yuǎn)?于有政府參與但是并沒有放開個賬?持的城市項?參保率(平均參保率為7.7%)。

值得注意的是,惠?保由于?檻較低,其對于?齡?群及既往癥?群的吸引?更?, ?從實踐看健康?群相?之下的投保意愿相對較?, 故政府參與、 保證參保率是惠?保存在的必要因素。但?前?部分城市的的惠?保產(chǎn)品處于起步階段,政府有?定程度參與,對于參保率促進(jìn)作??較明顯,待未來政府參與程度?夠深,參保率達(dá)峰值后,沒有強(qiáng)政策持續(xù)刺激,是否參保率仍能維持?位值得商榷。?旦健康?參保率不能持續(xù),?參保?群中罹患過重疾?群占?逐漸提?,整體產(chǎn)品就會進(jìn)?死亡螺旋,項?將不可持續(xù)。參保率因素與上述年齡結(jié)構(gòu)偏差因素、既往癥認(rèn)定因素及延遲理賠因素相?,對于?險影響程度更?。

玩家有哪些?

參保人數(shù)增長、覆蓋范圍變廣的同時,惠民保項目的參與主體也在增加。

《報告》顯示,保險公司批量涌?惠?保賽道,經(jīng)粗略統(tǒng)計,共計80多家產(chǎn)壽險公司參與,其中壽險公司34 家,頭部公司主要為中國?壽、太保壽;養(yǎng)?險與健康險6家全部?局,平安養(yǎng)?與平安健康作為平安集團(tuán)旗下參與的主體,泰康在線與泰康養(yǎng)?則為泰康集團(tuán)參與的主體;財險公司參與最?泛,共計40余家,?保財險領(lǐng)跑全?業(yè),整體上,財產(chǎn)險公司參與數(shù)量與參與深度都?于?身險公司。

參與形式上,?般由1-2家主承,多家公司共保的格局成為主要參與趨勢,例如北京普惠健康保由5家保險公司參與,其中?保財、國壽2家主承;?上海滬惠保則有8家保險公司參與,由太平洋?壽1家負(fù)責(zé)主承。

《報告》認(rèn)為,產(chǎn)品共保體組成由?定的市場化機(jī)制引導(dǎo)形成,?般有三種情況。

?是當(dāng)?shù)匾?guī)模較?的保險公司牽頭組織共保體且成為主承公司,例如?保財險從戰(zhàn)略上將惠?保作為探索新業(yè)務(wù)的增?點, ?保財險?前是惠?保市場中業(yè)務(wù)參與最為?泛的公司。

?是當(dāng)?shù)爻修k政府?病醫(yī)保且份額較?的保險公司會牽頭組織共保體且成為主承公司, 他們在政商合作業(yè)務(wù)經(jīng)驗、?病數(shù)據(jù)??有優(yōu)勢,如國壽各地分公司。

三是屬地保險公司牽頭組織共保體,且成為主承公司,例如重慶愉快保的主承公司是安誠保險、蘇州蘇惠保的主承公司是東吳?壽。

再保公司也積極參與其中,?前在惠?保市場上,主要的再保承接?為中再集團(tuán)(包括中再壽險與中再財險),再保????為各地項?做好?險承接,另???也在逐步?向前端,從產(chǎn)品設(shè)計?案、數(shù)據(jù)測算、定價?持以及特藥清單? 錄制定等多維度深度參與,發(fā)揮越來越不可或缺的作?,如在北京普惠健康保中,由中再壽險主導(dǎo)100種特藥?錄清單的制定以及特藥服務(wù)商的遴選等?作。在部分賠付?險較?的城市,再保公司還可以在后端與藥企協(xié)同進(jìn)?創(chuàng)新?付合作,為該城市項?的?險進(jìn)?步做好底層?撐。

值得關(guān)注的是,惠?保和其他商業(yè)健康險的?個顯著差異是拓寬產(chǎn)品覆蓋范圍,將?齡?群和既往癥?群納?保障范圍。

根據(jù)某?線城市醫(yī)療理賠數(shù)據(jù)顯示,65歲以上?齡??每年?均?出的醫(yī)療費?(扣除醫(yī)保報銷)約為30-50歲年齡??的7.8 倍。??前?般商業(yè)醫(yī)療保險條件較為嚴(yán)格, ?次投保年齡普遍限制在65歲以下且設(shè)定了嚴(yán)格的核保標(biāo)準(zhǔn),導(dǎo)致真正對于醫(yī)療保險有需求的?齡?群反??法從?般商業(yè)醫(yī)療保險中獲得補(bǔ)償,惠民保在普惠的?度解決了上述錯配問題的同時,是否給參與主體帶來了賠付壓力?

不同年齡?群疾病發(fā)?率及?均醫(yī)療費?均存在較?的差異,理論上?齡段?群疾病發(fā)?率及?均醫(yī)療費?更?,均?費率的實質(zhì)是將??險?群的成本分?jǐn)偟降?險?群上,故將整體參保年齡結(jié)構(gòu)做出預(yù)估尤為重要。對于?愿參加、商業(yè)化運作的惠?保,年輕的健康群體投保意愿不強(qiáng), ?齡段?群投保意愿顯著增加的前提下, 整體參保年齡結(jié)構(gòu)會出現(xiàn)偏差,可能導(dǎo)致總保費不?以覆蓋賠款?引發(fā)虧損。與納??年齡?群類似的是,既往癥?群占?較難確定,實際承保與假設(shè)偏差較?,由此產(chǎn)?的經(jīng)營?險更?。

根據(jù)某城市惠?保特藥理賠數(shù)據(jù),截?2021年9?30?,累積報案?數(shù)合計943?,審核通過713?,通過率76%。其中,既往癥?群理賠占?約86%,新發(fā)占?約14%。已決賠款 2300萬元,其中,賠付給既往罹患重?疾病?群的?額達(dá)2000萬。可?惠?保對于罹患過惡性腫瘤?群較為友好。

其實,細(xì)分客戶群體,針對參保?的健康狀況進(jìn)?精細(xì)化經(jīng)營,不失為一種應(yīng)對辦法。

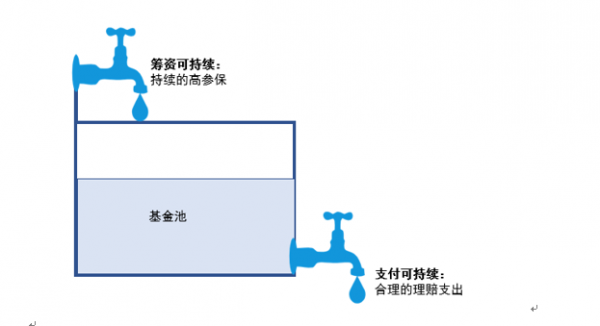

如何商業(yè)可持續(xù)?

從邏輯上看惠?保的可持續(xù)發(fā)展需要實現(xiàn)籌資可持續(xù)和?付可持續(xù),籌資可持續(xù)即持續(xù)保持?夠?的參保量,?付可持續(xù)即在基?管理上能實現(xiàn)有效控費。

惠?保的價格區(qū)間在??元?上百元不等, 但隨著時間推移,不少項目存在漲價情況,但與此同時,保障范圍隨著價格的提升也在逐漸擴(kuò)展,例如,從醫(yī)保內(nèi)擴(kuò)展?醫(yī)保外,從重?疾病既往癥可保不可賠擴(kuò)展?可保可賠,以及特藥種類,差異化責(zé)任都在不斷增加。

提升參保率是應(yīng)對惠民保風(fēng)險的另一個有效途徑。《報告》表示,相對優(yōu)惠的價格是吸引健康體能夠持續(xù)留存的關(guān)鍵,否則既往癥?數(shù)越來越多,健康體越來越少,那產(chǎn)品的?險就越集聚越?。

惠民保的健康發(fā)展離不開政府的參與,除在公信力方面進(jìn)行加成外,政府的作用還體現(xiàn)在籌資方面,政府可提供多元化的資?籌集?段提??戶的投保意愿以及覆蓋貧困、殘疾?群。例如,進(jìn)行醫(yī)保個賬資??持、財政出資、提供免稅優(yōu)惠以及?勵社會出資。

《報告》認(rèn)為,籌資以外,政府在產(chǎn)品設(shè)計時提供當(dāng)?shù)蒯t(yī)保數(shù)據(jù)?持,提?產(chǎn)品設(shè)計的合理性和定價精準(zhǔn)性,也會使產(chǎn)品更符合當(dāng)?shù)?百姓需求。很多地?政府從惠??度,在規(guī)范惠?保發(fā)展?件中,也提出“約定賠付率”,例如浙江省提出約定賠付率不低于90%,?東省濰坊市約定賠付率95%等,在?定程度上能夠平衡普惠性和盈利性,提??眾獲得感和信任感,讓?眾更愿意為產(chǎn)品買單。

基于醫(yī)療市場的特殊性,如何從技術(shù)層?合理控制醫(yī)療費??這或許是決定可持續(xù)的關(guān)鍵因素。《報告》發(fā)現(xiàn),市場上出現(xiàn)相應(yīng)的探索——降低醫(yī)療成本或者通過健康管理、 疾病預(yù)防減少賠付?出。例如浙江省醫(yī)保、銀保監(jiān)等政府部?多次在惠?保規(guī)范政策中提到了商業(yè)保險公司要開展?值藥品、耗材談判,降低賠付成本;并要求產(chǎn)品責(zé)任制定談判清單, 保險公司通過談判或其他?式將特殊藥品、耗材和診療項? 納?賠付范圍的。從國際經(jīng)驗看通過基??付?與藥物企業(yè)簽訂?險分擔(dān)協(xié)議來控制創(chuàng)新藥物準(zhǔn)?后對醫(yī)保基?運?的?險——?于控制創(chuàng)新藥物醫(yī)保/商保準(zhǔn)?后的基?運??險是通?的?法 。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱