農(nóng)行戰(zhàn)略規(guī)劃部宏觀團隊2023-02-23 08:57

![]()

2022年6月以來,美國CPI同比從高位持續(xù)回落,今年1月CPI與核心CPI同比分別降至6.4%、5.6%。美聯(lián)儲政策緊縮步伐和預期可能面臨調整,今年2月美聯(lián)儲議息會議已將加息幅度降至25BP,并表示通脹壓力正在緩解。本報告分析美國通脹走勢,探討其影響及下一步走勢變化。

根據(jù)美聯(lián)儲主席鮑威爾的發(fā)言,將美國通脹分解為三大部分:商品、住房服務、除住房外的核心服務類。發(fā)現(xiàn)大部分商品同比加速回落,但核心服務同比則繼續(xù)加速。雖然住房通脹將出現(xiàn)拐點是比較確定的,但火熱的勞動力市場卻是后續(xù)通脹走勢的最大不確定因素。

一是商品價格回落幅度較大,但未來走勢具有不確定性。食品方面,近一年持續(xù)上漲,仍在高位盤整。肉類和谷物商品通脹維持高位,短期難以快速回落。隨著玉米和大豆價格同比進入平臺期,食品消費中肉類價格同比將趨于穩(wěn)定;小麥價格同比持續(xù)回落,谷物價格同比有望放緩。能源方面,近一年持續(xù)下降。WTI原油價格自去年6月以來的120美元/桶回落至75美元/桶左右,受此影響能源類商品價格同比從去年高點60%大幅降至12月的0.3%。隨著假期出行高峰已過,疊加進入消費淡季,能源價格同比將繼續(xù)走弱。核心商品方面,近一年持續(xù)下降。核心商品通脹已從去年高點兩位數(shù)的增速降至2%附近,受汽車價格尤其是二手車價格下跌影響,核心商品CPI中的交通類分項已同比通縮。

值得注意的是,盡管當前能源和核心商品價格均持續(xù)下降,但商品價格和美聯(lián)儲加息預期并不是簡單的因果關系。商品價格持續(xù)下降,將減弱市場對于美聯(lián)儲的加息預期,在當前全球供給端尚不穩(wěn)定的情況下,反過來又會提振商品價格,因此,商品價格未來走勢還具有不確定性。

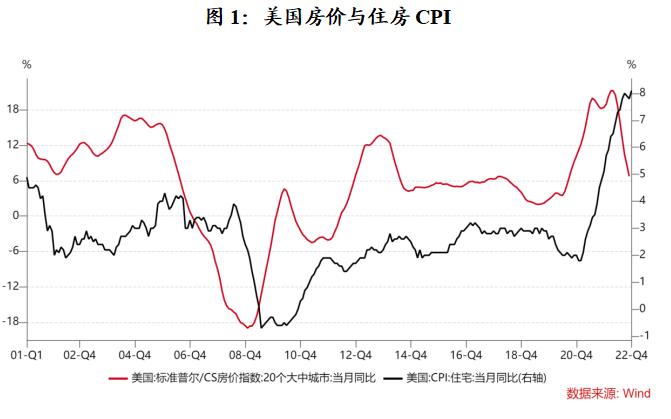

二是盡管住房服務通脹仍處高位,但其回落趨勢比較確定。住房服務通脹衡量的是所有租金價格的上漲和業(yè)主自住房的租金等值成本的上漲。與商品通脹不同,住房通脹近一年持續(xù)上升,然而,在通脹的轉折點,住房通脹往往會滯后于其他價格。一方面,因為租約重置的速度較慢,住房CPI往往會滯后于市場租金。去年年中以來,新租約的通脹率急劇下降,只要新租約的通脹持續(xù)下降,預計住房服務通脹將在今年某個時點開始下降。另一方面,房價通常領先于住房CPI一年左右,根據(jù)近期房價走勢,今年二季度住房CPI有望迎來拐點。

三是其他核心服務類通脹壓力仍然較大,未來具有一定粘性。除住房外的核心服務涵蓋了從醫(yī)療保健和教育到理發(fā)和招待的廣泛服務,近一年也是快速上升。由于工資構成了提供這些服務的最大成本,勞動力市場是理解這一類別通脹的關鍵。

美國勞動力市場當前呈現(xiàn)三個特征:

1.疫情導致的勞動供給仍未有效恢復。疫情暴發(fā)以來,美國有近400多萬人口退出勞動力市場,且主要是55歲以上適齡勞動人口,2022年下半年以來美國的勞動參與率始終維持在62.3%左右,仍低于疫情前1.1個百分點。2.

2.勞動力市場需求依然旺盛。據(jù)統(tǒng)計,美國勞動力市場當前職位空缺數(shù)超過1000萬,處于歷史高位,特別是酒店餐飲、休閑旅游等行業(yè)雇員緊缺。

3.勞動生產(chǎn)率出現(xiàn)負增長。服務行業(yè)低薪雇員的大量進入導致時薪增速不斷下降,而緊張勞動力市場又使單位勞動成本增加,美國勞動生產(chǎn)率出現(xiàn)近40年來最大跌幅。上述三大問題均不利于抑制通脹。

盡管平均時薪增速在下降,但依舊保持著近40年來最高增長速度,今年1月平均時薪增速為5.13%,遠遠超過美聯(lián)儲所要求的“與2%的通脹率相一致”的水平,且今年1月新增非農(nóng)就業(yè)人數(shù)和失業(yè)率均超市場預期,預計其他服務業(yè)CPI將保持一定粘性。

從相關數(shù)據(jù)看,雖然從2022年第三季度開始美國通脹的高點已過,但通脹壓力仍然存在,并且服務價格上漲已經(jīng)替代商品價格上漲成為了當前最主要的通脹來源,因此勞動力市場狀況將決定美國未來的通脹走勢。即便如此,隨著商品價格持續(xù)回落、住房租金迎來拐點,在基數(shù)效應下今年美國通脹回落趨勢比較確定。但服務業(yè)部門還沒有去通脹的跡象,通脹水平很難快速回落至2%以下。若以近3個月環(huán)比季調增速推測未來CPI環(huán)比增速,預計年中CPI、核心CPI同比將回落至3.5%、4.9%左右。

(執(zhí)筆人:肖健一)

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車